“高质量人类”喝不起20块的网红酸奶

酸奶内卷,你还有酸奶自由吗?

作者 |家宁 编辑 | 史玉龙

出品 | 互联网那些事

北上广的“高质量人类”生活应该也是高端的。

早上一杯Starbucks提神醒脑,下午茶来个奈雪的霸气车厘子配欧包,下班后换上Lululemon练一场酣畅淋漓的瑜伽,完了再来一杯号称“全球第一个胶原蛋白酸奶”的Blueglass帮助消化,才是属于北上广深都市丽人完美的一天。

也只有Blueglass五花八门的高端才能配得上这样的都市丽人。

牛油果椰子燕麦爆珠胶原蛋白酸奶42元,如果饮用后效果堪比往脸上扎一针,那割肉吨吨吨喝下100杯倒也不亏;牛油果山葵芥末冷萃酸奶29.9元,虽然定价没有高不可攀,但芥末也着实是让人望而却步;阳光玫瑰葡萄冷萃酸奶45元,据说用的葡萄在日本卖500rmb/斤,每喝一口,都是金钱的味道。

看完这个价目表,就算不知道Blueglass究竟是何方神圣,但心底绝对会产生一个清晰的认知—打工人喝不起。说它是奈雪的奶都对奈雪不公平,严格来说,这应该是酸奶中的爱马仕,还是Brikin系列的。

一杯下去一天伙食费就没了,偏偏还让人趋之若鹜,这玩意儿到底是什么来头?如此不接地气又是如何坐拥市场,得到资本青睐的?

比故事,这届酸奶不服输

比故事,这届酸奶不服输

打工人小马最近越来越被“没钱”无力感支配。

上周末,趁着不加班去附近的精品超市采购,买了酸奶、面包和几包小零食,结账的时候总价轻松过了百。

手机支付完全没概念,回家一看账单才发现,好家伙,随手从货架上拿的三盒酸奶,超过了60块,印象中这个叫做Blueglass Yogurt,不就是之前的“阿秋拉尕”吗?

翠花变成Rebecca,身价就翻了几番?

喜茶诞生的2012年,一个酸奶品牌也在北京诞生了。同一起跑线上的小伙伴喜茶已经成为行业标杆,后来的弟弟奈雪的茶也即将登陆港交所了,这个酸奶品牌还叫着“阿秋拉尕青藏酸奶”。

很少有人能一次就叫对这个拗口的名字,也很难不让人怀疑,几年的不温不火,就是因为这个特立独行的名字。

2018年,“阿秋拉尕青藏酸奶”摇身一变,升级为高大上的Blueglass Yogurt,并向领先于自己的伙伴们学习,赋予了自己新的“奶生意义”—讲一个新消费的故事,做酸奶届的喜茶和奈雪。

Blueglass目前总共有33家门店,其中2020年新开13家。门店主要位于北京、上海的高端写字楼或商场。

这位“后起之秀”走的路线,也有颇多前辈选手的影子。

比如,效仿各类茶饮在酸奶中加入各类鲜果,最好是平时卖的贼贵的那种,先通过价格把逼格提上来。

再起一个长长长的内容丰富的名字,加上一堆名字镶金边儿的神奇辅料,什么“瘦瘦红酒”“法国进口罗赛洛深海胶原蛋白肽”“食物钻石藻蓝蛋白”“雪燕玻尿酸爆珠”等听起来美容养颜又健康的tittle,足以让这杯酸奶的身价再翻个番,马上变成酸奶届的名媛,让你彻头彻尾感觉他们是真的在做一杯“让你变好看的高品质酸奶”。

合着拗口的品牌名只是换到了单品身上。穿件ins风的透明外包装,配上精心设计的logo,拿着它走在CBD的街头,或者拍张照放在网上,谁人不说一句排面。

当然,踩着前人的脚印是永远走不出新路的。

Blueglass的创始人也深谙这个道理。

于是,就开始在概念上做文章。Blueglass“开创”的新概念叫做冷萃酸奶。

“始终坚持每一杯冷萃都满足10小时以上的滴滤萃取,甚至能达到48小时”。抛开口感不说,这架势是拿捏的相当到位,让人很容易联想到能卖几十块一杯的冷萃咖啡。

之所以加引号,是因为冷萃酸奶实际上就是我们熟知的希腊酸奶。

区别于普通酸奶,希腊酸奶的乳清蛋白会在低温环境下被滤出,以获得更为浓醇的口感,做到“倒杯不洒”,这就是Blueglass的另一个卖点了。

或许有些人难以理解,稠的像浆糊的酸奶究竟是用来吃的还是喝的,但这并不妨碍一众都市丽人们打卡挑战,“倒杯不洒”是爱马仕之外,Blueglass酸奶笔记里的另一高频关键词。

显然,Blueglass也并不是要卖给读不懂故事的打工人的。

它把门店选在诸如北京金融街中心、上海嘉里中心等高端写字楼或中高端商场里,也选在阿那亚度假中心里。

它的目标客户是年龄集中在28-49岁,具有较强消费能力的高收入白领。她们把Blueglass看作40元一顿午饭/晚饭,作为代餐食用,对于白领们,价格好像也并没有那么高不可攀。

此外,Blueglass还跟Lululemon合作,开设店中店,一起举办线下活动。对身材有着严格管理的精英女性来说,瑜伽之后一杯Blueglass,就是成为更好的自己。

Blueglass是一门有人买单的生意,但资本需要的,是一个能做大的生意。

原料高端、选址专一、营销密集,从某种意义上说,Blueglass是品牌大于产品的产物。不吃这一套的普通消费者会认为这是智商税,但总会有崇尚健康时尚的人为此买单。它的创始人是这么想的,资本应该也是这么认为的。

天眼查APP显示,2020年4月,Blueglass完成了天使轮融资,投资方包括愉悦资本、华创资本和凌波资本。并且据媒体报道,Blueglass正在进行B轮融资,估值超过1亿美金。

显然,不管Blueglas是否获得消费者的认可,但最起码,资本已经完全接受了这样身价昂贵的它。

6月,#酸奶为何越来越贵#的话题曾一度登上微博热搜。大家猛然发现,超市里3元以下的酸奶几乎销声匿迹,6元以上的比比皆是,有些甚至超过10元20元。所以,酸奶变贵的理由是什么?

乳业专家宋亮曾透露,酸奶的毛利率可达到40-50%,因此成本并不是主要原因。

酸奶价格之所以上涨,更重要的是营销成本。

数据显示,2017年国内酸奶行业前三的企业,行业集中度指数已高达 59%。以2017年各酸奶品牌的销售额为统计口径,全国性品牌伊利、光明、蒙牛分别占据了22.3%、22.1%、14.6%的市场份额。在这种情况下,新兴企业想要占据一席之地怎么办?只能另辟蹊径,走高端路线。

讲故事、卖情怀、创概念、引共鸣。

于是超市便利店的货架上出现了越来越多名字五花八门的酸奶。草莓芝士、白桃茉莉、桂花酒酿、巧克力布朗尼···一杯价格抵得上一件八杯装的联排。

当口味和名字玩儿不出新花样的时候,自然而然就盯上了“健康”。还有什么比健康的生活方式更好的故事呢?

“0脂肪”“0蔗糖”的体型管理酸奶、“营养代餐”的“无糖无脂高蛋白”酸奶,以及Blueglass的“全球第一个胶原蛋白酸奶”。

Blueglass的价值之所以如此高昂,也在于其营销成本。

通过分析Blueglass的营收模式,我们能发现它的溢价主要集中在品牌营销,毛利率相当可观。

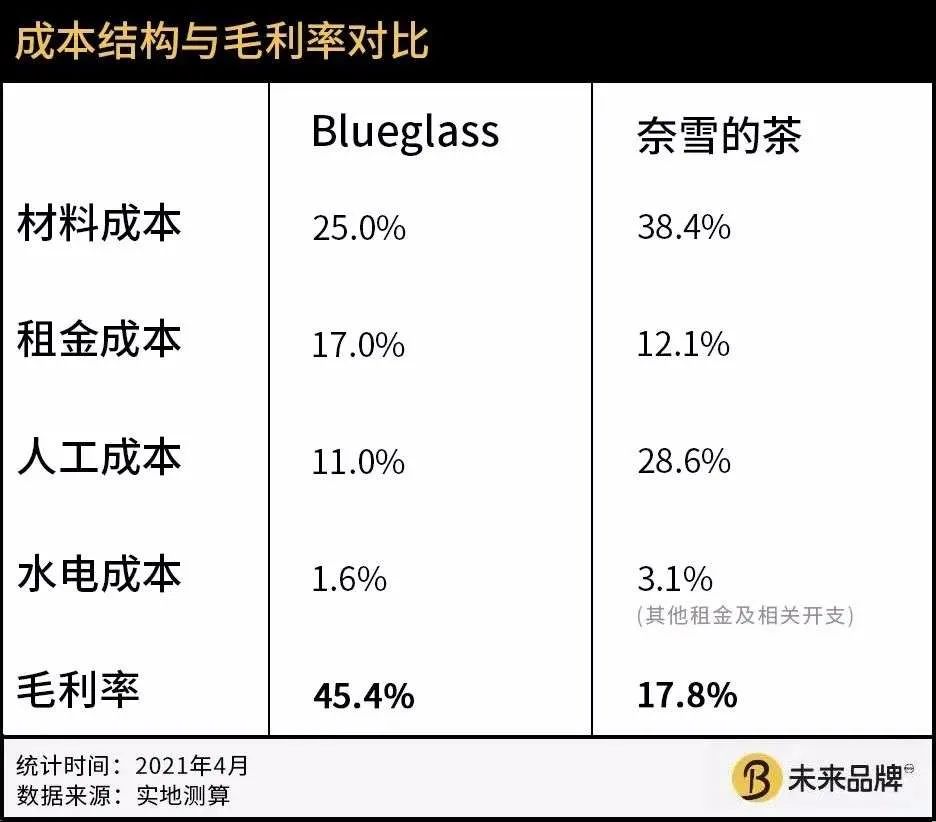

根据食品垂直媒体FBIF报道,一位接触过Blueglass的人士透露,这个品牌的材料成本占到总营业额的25%左右。

结合其几家门店选址的租金(例如在北京金融街250平店铺的月租金在10万左右)以及人工成本,不计算折旧率,那么Blueglass的毛利率大概在45.4%。而根据奈雪的茶招股书,它的毛利率仅17.8%。

如今,从1.0传统酸奶,到2.0预包装酸奶,再到3.0高品质现制酸奶的资本故事,酸奶不再是酸奶,是新生活方式,是时尚单品,是仪式感的精致生活,是自律健康的生活作息。

虽然酸奶价格一路飙升,但事实上,超市里售卖的包装酸奶,大概率不是Blueglass的竞争对手,除了价格方面的巨大差异,两者的消费场景重合度也极低。

Blueglass更贴近于“一只酸奶牛”这种用制作茶饮的方式去卖酸奶的现制酸奶品牌。

“一只酸奶牛”,因定位“销售以特色酸奶为基料的时尚饮品连锁专营机构”、超千家的门店规模,获得了资本青睐。2021年1月,新希望集团旗下上市公司新乳业收购了“一只酸奶牛”60%的股权,交易对价为2.3亿元。

Blueglass的对手实际上是这类品牌。

事实上,这种激动人心的故事,新茶饮品牌也讲过。他们的潜在市场,是拥有4420亿规模的茶饮市场。但喜茶和奈雪的茶让人们意识到,线下新茶饮的规模确实很大,但跟传统茶饮完全不是一个市场,这个市场,也绝不是4420亿。

但Blueglass在线下饮品赛道的竞争,显然没有那么性感。

首先,Blueglass把客群集中在金融界的高收入女性人群中,而资本看中的是它是否能够规模化,开500家店,1000家店,10000家店。

现在的Blueglass更像是一个没什么品牌力的流量生意,但高端的定价又极大限制了它的流量规模。

依托于高端写字楼和商场,它确实可以做到可观的营收。但中国又有多少个足够高端的商场和写字楼让Blueglass入驻?

其次,即便是打破了一线城市的局限,但仅凭风格多变的空间设计,和不亚于星巴克的简洁舒适度,它的高价策略也难以被认可。

对于想找下午茶零食,逛街随便坐坐的消费者来说,酸奶和其他饮品店的差别并不大。更何况,并没有什么能阻止奈雪、喜茶甚至一点点推出二三十元一杯的酸奶。

Blueglass现在显然也意识到了这个问题。

于是推出了“98元/季度,一律85折”和“200元/年,一律75折”的会员制度。一方面增加了用户的粘性,另一方面也是在变相降低产品定价。

这一举措是否能帮助它打开市场,还是未知。但可以预想的是,如果未来放弃部分毛利,斥巨资砸入营销,小而美的Blueglass大概率会亏损。

但只要撑下去,开他个100家店,总有资本会让它成为“奈雪的奶”。

《消费社会》中写道:消费行为从物向符号的转变,即消费行为不再是对物的功用或使用价值的需求,而是对商品背后所代表的含义所产生的需求。

如今在ins,在小红书,酸奶已然不是童年记忆中没事就来两口的饮料,而是展示自律、有品质感、仪式感、精致生活的道具。

或许消费Blueglass的人心里清楚知道,最昂贵的酸奶背后有着最惊人的溢价,但为自己的精致优雅生活买单,谁又能说不可以呢?