数字人民币“兵临城下”,ATM机何去何从?

作者 | 周芃芃 编审 | 照生 排版 | 王纪珑琰

2015年后,随着移动支付的逐渐流行,无论是消费者、银行还是监管机构,他们对于现金的需求逐渐减少。ATM机供应商因此经历了一场生存危机。

在这场生存危机中,大部分ATM机供应商谋求积极转型,迎合市场的变化。以广电运通为代表的ATM机供应商积极探索如大数据、生物识别等技术与ATM机的融合使用,大力发展“自助银行”“智能柜台”业务,使之在移动支付流行的夹缝中生存下来。相关财报数据显示,2021年第一季度广电运通营业收入达到1268百万元,相比于去年同期增长11.05%(数据来源:公司年报)。

但是,随着数字人民币的发行,自助银行仍然有可能消失。建设银行和工商银行等商业银行均在逐步削减自助银行数量。同时,商业银行对私业务和对公业务办理渠道经历疫情后线上化程度持续深化,银行网点的价值更有可能被进一步削弱。

在这样的背景下,ATM机应该何去何从?ATM机供应商是否还能应对由数字人民币带来的生存危机呢?

一、身陷重围的ATM机

1. 风平浪静

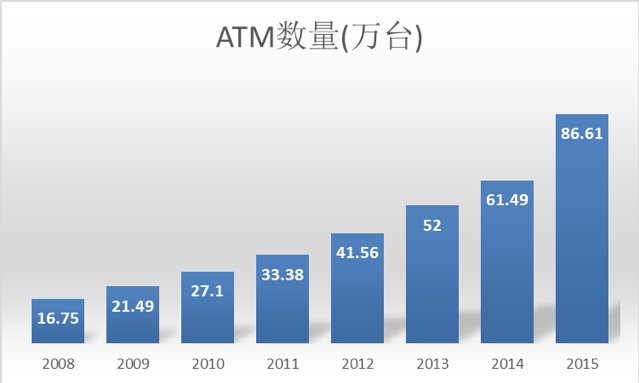

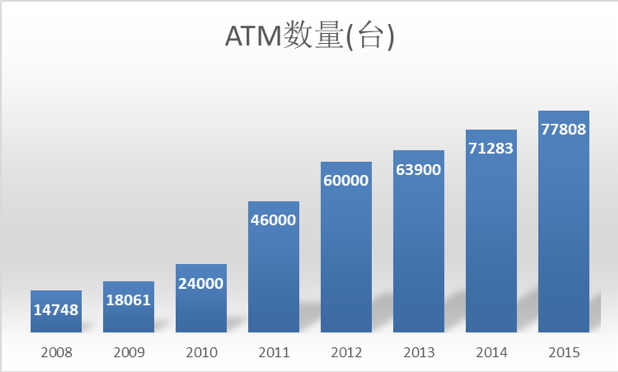

ATM机是一种高度精密的机电一体化装置,通过实现金融交易的自助服务以代替银行柜面人员的工作。通过ATM机,可以提取现金、查询存款余额、进行账户之间资金划拨等功能;也可以进行现金存款、存折补登、中间业务等工作。ATM机的出现使银行柜台的工作效率提高,缩短了顾客办理银行柜面业务的等待时间,并实现了24小时的金融服务。从中国人民银行对全国ATM机数量的统计中可以发现,2008-2015年,全国ATM机的数量从16.75万台增长到86.61万台,平均每年增长26%。以中国银行为例,2008-2015年间,中国银行拥有的ATM机翻了5倍之多。这说明,在2015年之前,连接了民众与银行业务的ATM的需求量是非常大的,ATM机市场欣欣向荣。

数据来源:中国人民银行

数据来源:中国银行

2. 巨浪来袭

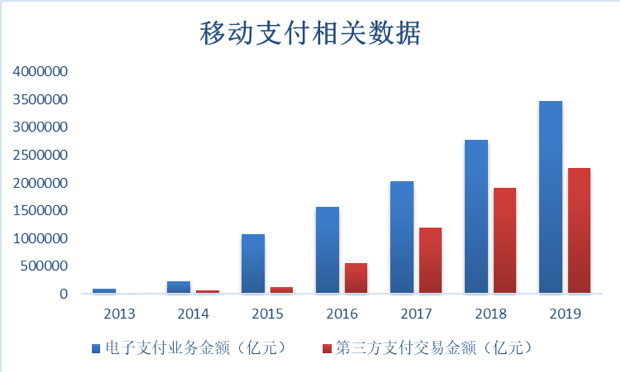

尽管2015年之前,ATM机市场形势一片大好,但随着移动支付迅速普及,形势急转直下。Wind对移动支付相关数据的统计表明,2014年及之前,电子支付业务金额和第三方支付交易金额不到5万亿元;但是,2014年到2015年电子支付业务金额翻了5倍左右;从2015年到2016年,第三方支付交易金额增长了40万亿元。在这之后,电子支付业务金额和第三方支付交易金额在之后的几年内保持了连续增长的态势。

数据来源:Wind

移动支付的流行给现金业务带来了不小的压力,这种压力从银行卡取现业务笔数中可见一斑。从Wind对2011-2020年的银行卡取现业务笔数的统计中可以发现,2011-2014年取现业务笔数逐年增长,足以说明现金的需求量是十分巨大的。但从2015年开始,银行卡取现业务笔数开始逐年下滑,平均每年下滑13%左右,在2020年甚至下滑了将近30%。因此,相比于2015年之前,人们对于现金的需求量急剧减少。

数据来源:Wind

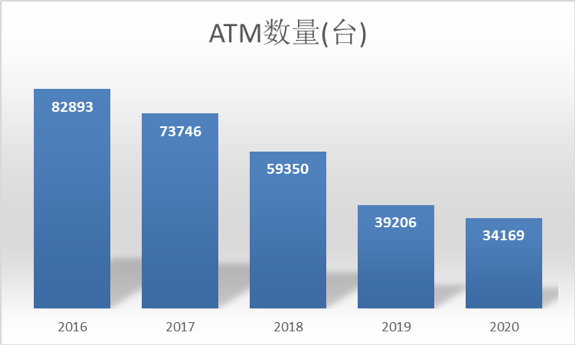

现金需要量的逐年减少侧面反映了ATM市场的衰落。这种衰落从央行对2016-2020年ATM机数量的统计数据中也能直观看出。从2018年开始,全国范围内ATM机的数量一直在减少,2020年与2019年度相比甚至减少了8万台。而中国银行拥有的ATM机的数量在2016年移动支付流行后就一直减少,2020年ATM机的数量甚至缩减到三万四千台左右。

数据来源:中国人民银行

数据来源:中国银行

在移动支付的压力下,人们对现金的需求骤减,对ATM机的需求量大大减少,ATM机市场因此迅速萎缩。不少ATM供应商(如辰通智能、神州数码和新达通)在这样的压力下,选择了退出市场。

3. 雪上加霜

在政府及相关部门的大力推广下,数字人民币得到的关注越来越多。数字人民币是中国人民银行发行的数字形式的法定货币,它与纸币和硬币等价,具有价值特征和法偿性,并支持可控匿名。

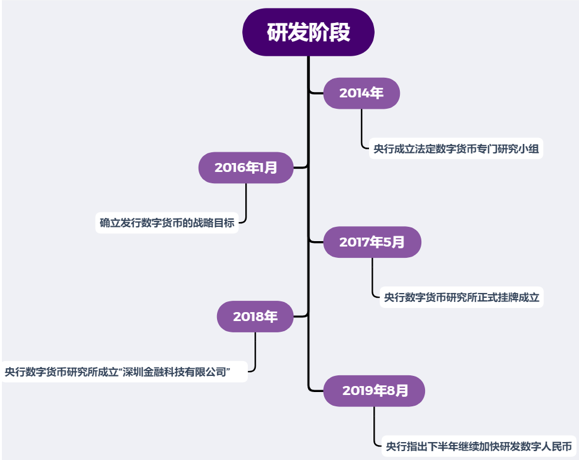

我国数字人民币的发展主要可以分为研发阶段和试点阶段。从研发阶段来看,2014年央行成立法定数字货币专门研究小组,2016年1月基本确立发行数字货币的战略目标。2017年5月央行数字货币研究所正式挂牌成立,2018年央行数字货币研究所成立“深圳金融科技有限公司”。在2019年8月,央行更是明确提出了在下半年要继续加快数字人民币的研发步伐的意见。

相比于研发阶段,数字人民币在试点阶段的发展愈加迅速。2020年4月,数字人民币试点城市不断扩容,基本上形成“10+1”的区域格局。2020年10月以来,数字人民币试点规模有序扩张,数字人民币红包累计发放将近3亿元。

同时,目前已经有7家运营机构接入数字人民币钱包,其中以中农工建交邮等国有大型银行为主,以网商银行等为辅。除此之外,2020年底开始,二十余家主流电商平台均与数字人民币钱包互通,包括京东、美团、携程等,极大的扩大了数字人民币的应用范围。

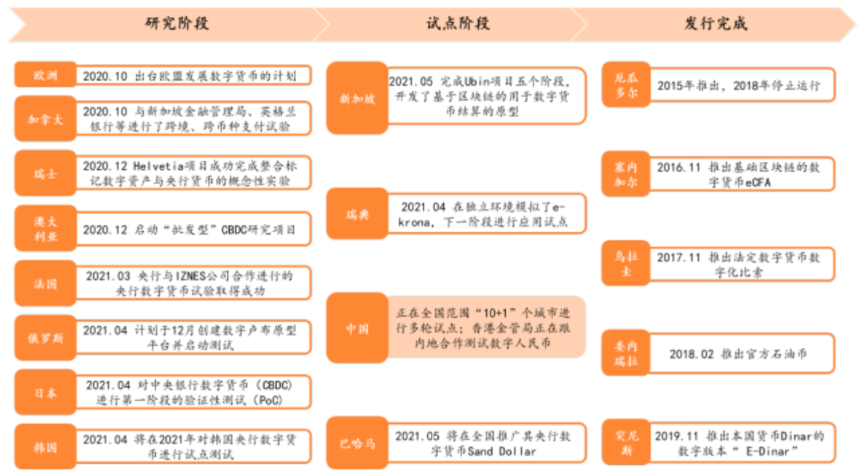

数字人民币在跨境业务方面也展现出相当大的发展潜力。香港金融管理局正在持续与中国人民银行合作,就数字人民币在香港进行技术测试,争取为香港和内地居民提供更便捷的跨境支付服务。同时,中国央行与香港金管局、泰国央行和阿联酋央行共同发起了多边央行数字货币研究项目,研究数字人民币和其他部分央行货币在跨境支付领域中的应用。

数据来源:零壹财经

数据来源:平安证券

数字人民币的推广,一方面是为了提升数字经济发展程度,另一方面也是适应了全社会现金业务量削减的现实需求。无论是从消费者、银行还是监管机构的角度考虑,人们日常生活中对于ATM和现金的需求量正在变得越来越低。

参考移动支付流行时代ATM机面临的压力,不难预见,数字人民币的发行或许也将会对ATM市场带来巨大的冲击。在这样的境况下,ATM机市场又该如何发展呢?

二、ATM“拥抱”数字人民币

在ATM机市场压力巨大的情况下,ATM机厂商积极顺应数字人民币发展的潮流,对ATM机进行技术创新和二次转型升级,努力使ATM机与数字人民币协同发展。

如今,不少ATM机推出了数字人民币现金兑取的功能。2021年1月11日,农行率先推出了ATM机的数字人民币存取功能,并投入试点。该ATM机能够实现数字人民币和现金的无感兑换,无论是数字人民币取现还是将现金兑换成数字人民币,操作时长都不会超过两分钟。只要在ATM机的界面上选择“数字人民币”并按提示输入手机号码后,就会收到一个短信验证码;经过短信验证之后,可以选择“现金兑换”或“兑回现金”,按提示将现金放入入钞口或输入相应兑换金额,再输入支付密码,就能实现数字人民币现金的互兑。

与农业银行相似,6月18日,工商银行遍布北京市的3000多台ATM机都已经开通数字人民币和现金的互兑功能,成为全北京首家全面上线数字人民币现金兑取的银行。与农行的ATM机数字人民币现金兑取操作流程不同,工商银行ATM机只需要经过手机银行扫码验证和个人信息验证的环节,就可以实现数字人民币现金兑取。建设银行也在深圳进行了ATM机数字人民币现金互兑试点,并在未来还将不断试点并投入使用。

不仅如此,在数字人民币背景下,不少ATM机厂商也正在寻求新的发展机会。据公开信息显示,广电运通目前已经与工商银行、长沙银行等银行展开数字人民币业务相关合作。在回答投资者问题时,广电运通表示:“一方面,银行智能自助终端存在进行数字货币兑换的升级需求,公司作为行业龙头厂商有望深度受益;另一方面,公司拥有强大的研发队伍积极参与央行数字人民币应用场景研发工作,包括数币核心业务系统,商户钱包和个人钱包等硬件系统;再有,就是公司在人工智能的应用场景中有很强的系统解决能力,可以实现数币在应用中的诸多创新。”

御银股份是广东省ATM设备行业领先企业,也是国内较领先使用生物识别技术于金融自助设备中的高端服务商。在数字人民币的浪潮下,御银股份成立了数字货币研究所,进行智能化设备上数字货币交易处理的应用研究,结合自身在加解密、生物识别、数据安全传输等方面的优势,开展数字货币软件钱包和硬件钱包的研发。

类似的,聚龙股份表示会紧密配合中国工商银行、邮储银行、交通银行等各大行着力推进ATM机的研发工作;同时,在今年6月末,聚龙股份表示公司部分数字货币产品已产生营业收入,自身自助类产品(如ATM机)已经完成数字货币功能的升级。

公司名称 | 对数字人民币态度 |

广电运通 | 1. 积极参与数字人民币应用产经研发工作 2. 努力实现数字人民币在人工智能应用场景中的创新 |

御银股份 | 1. 成立数字货币研究所 2. 开展数字货币软件钱包和硬件钱包的研发 |

聚龙股份 | 1. 配合各大银行着力推进ATM机研发工作 2. 自身自助类产品已完成数字货币功能升级 |

数据来源:公开资料整理

ATM机上如此迅速的技术创新说明,数字人民币给ATM机厂商带来的不仅是威胁,也有机遇。因此,数字人民币对ATM机市场来说并非猛虎,相反的,数字人民币能够促使ATM机市场数字化转型,提高行业水准和整体服务效率,这对于全社会来说是十分有益的。

三、ATM机的未来之路

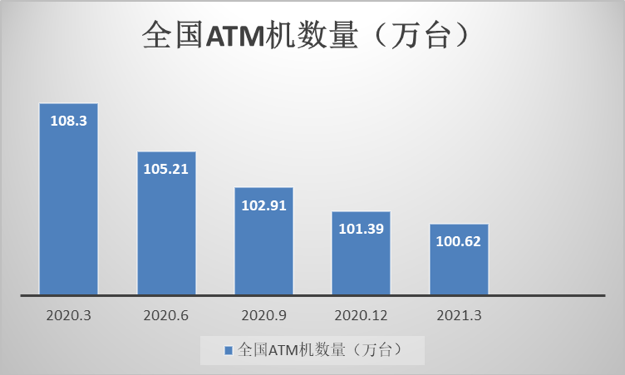

尽管ATM机厂商不断对ATM机进行技术创新,努力融合数字人民币的发展,但是从去年3月到今年3月,全国ATM机数量依旧处于减少状态。不过,可以惊喜的发现,ATM机减少的速度在减缓。同时,全国仍然有100多万台ATM机可供使用。这就说明,人们对于ATM机仍然具有一定量的需求,ATM机市场仍旧有生存空间。这是因为,当前国内还有很多应用场景需要现金业务的支持。

数据来源:Wind

从规模看,流通中现金仍然维持在亿万级规模,截止2020年末,流通中现金达到8万亿元左右。同时,根据央行的数据,2020年我国约有13%的居民主要使用现金支付。上述两个数据表明,仍然有很大一部分居民在日常生活中对现金有非常大的需求。其次,新京报某记者在一周内走访工行、建行、农行、民生银行、华夏银行、中信银行和北京银行的多个网点发现,自助服务区中摆设的ATM机很少有没人使用的情况。

此外,随着我国进入老龄化社会,一部分老年人难以适应电子支付,并且仍然有一部分偏远地区和贫困地区的居民没有智能手机,这两类人群都无法进行电子支付。对他们来说,现金是日常生活中必不可少的物品。这说明,ATM机在居民的日常生活中占据重要的存在意义。

由此看来,虽然很多城市的居民在日常生活中几乎用不到现金和ATM机,但是从全国范围来看,ATM机市场和现金仍然有存在的必要。同时,银行自助业务仍然有比较大的市场和良好的发展空间。据中国银行业协会发布的《2020年中国银行业服务报告》显示,截至2020年末,全国布局建设自助银行15.62万家,布放自助设备97.37万台,投放创新自助设备1.52万台,自助设备交易笔数达到212.54亿笔。

但是,这组数据并不意味着ATM机供应商只要在ATM机上添加数字人民币现金互兑功能,就可以一劳永逸。事实上,随着数字人民币的发展与普及,ATM机的需求量必然更进一步被削弱。因此,ATM机供应商应该跳出他们的“舒适区”,不断进行技术创新和业务创新,将过去为客户提供的业务变得更加精细化与定制化,使客户获得更好的服务体验。在这样的基础上,ATM机供应商如果抓住数字人民币带来的机遇,积极与数字人民币融合应用,迎来千亿级市场不是没有可能。

由是观之,在当前数字人民币时代的发展背景下,ATM机市场依然有它存在的必要性和重要性。必要性是由当前人们对现金业务的需求量决定的;重要性是指,数字人民币时代下ATM机市场迎来了新的发展机遇。至少就很长一段时间来看,如果ATM机厂商抓住机遇,在与数字人民币协同发展的基础上,对ATM机不断进行技术创新,就能与数字人民币一起,便利人们的日常生活,同时争取获得更大的市场空间和生存机会。

推荐阅读

联系我们