收上交所监管函,中国平安还平安吗?

中国平安怎么了?

全文6093字,阅读约需12分钟

文|胡小凤

编辑 | 顾彦

题图 | Pixabay

正处于寿险改革期的中国平安,近日波折不断。

先是市场传闻称,银保监会正在调查中国平安的房地产投资,并已令中国平安停止出售另类投资产品。中国平安对此回应:“我们的投资一直以来严格遵守监管的相关规定,我们不评论无事实依据的市场传言。”

但8月31日,中国平安A股跌破50元,报收49.90元,盘中一度跌至48.88元,创下近4年新低;H股报收60.4港元,跌3.82%,盘中一度下挫8.2%。

屋漏偏逢连夜雨,8月31日晚间,中国平安收到上交所监管工作函,旗下金融壹账通被指财务造假。截至9月1日收盘,中国平安A股报收51.49元,H股报收61.6港元。

其实今年以来保险股集体受挫,只是中国平安表现尤为惨烈——A股下跌已超40%,总体市值跌破万亿;H股下跌超30%,目前市值在1.11万亿港元左右。

一方面原因是,中国平安寿险改革行至中途,新业务发展进入一段异常艰巨的时期,代理人团队规模收缩,带来了新业务价值下跌、保费规模下降等连锁反应。

另一方面,中国平安还在投资上踩雷华夏幸福。2021年半年报显示,公司已进行减值计提359亿元,占华夏幸福风险敞口的比例在60%以上。

股价一路下滑的中国平安,又遭遇了大股东减持。6月份,中国平安最大的单一股东卜蜂集团宣布减持约1.83亿股,套现了接近140亿元;中国平安的十年铁粉、私募大佬、深圳同威投资管理公司创始人李驰清仓中国平安,更是直击散户心理防线。

8月26日,中国平安发布了2021年半年报,同时发布了股票回购计划,将用50亿到100亿公司自有资金回购A股。中国平安管理层还承诺对本公司股份进行增持。

但从后续的股价走势及市场消息来看,大家似乎并不买帐,中国平安还平安吗?

踩雷华夏幸福,业绩受影响

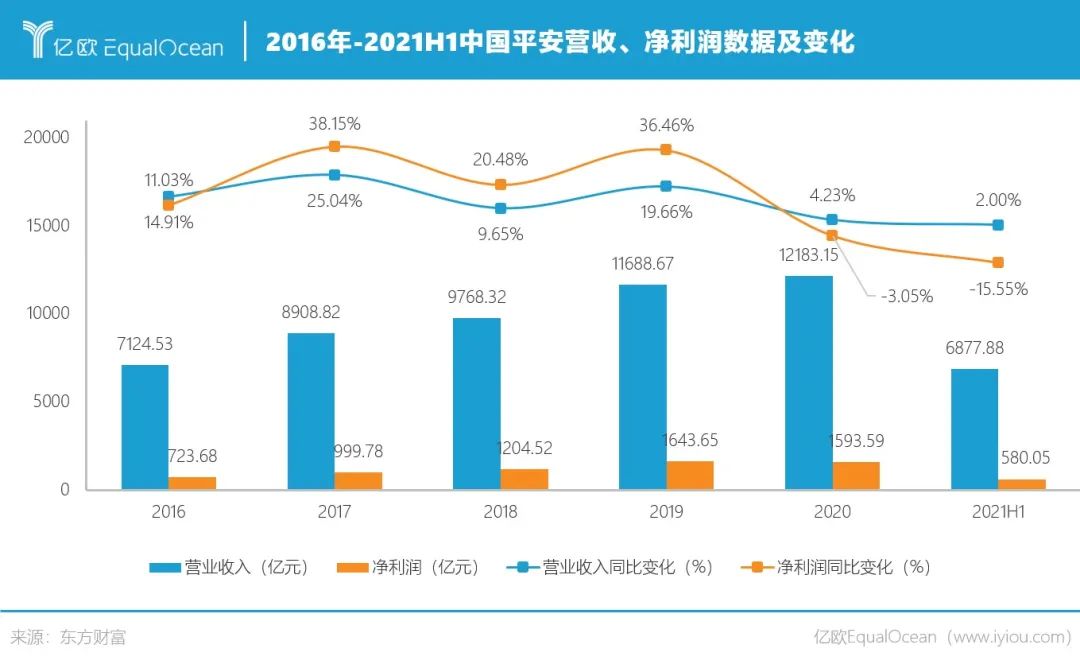

中国平安半年报显示,报告期内,公司实现营业总收入6877.88亿元,同比增长2.0%;集团归属于母公司股东的营运利润为818.36亿元,同比增长10.1%;实现归属于母公司股东的净利润580.05亿元,同比下降15.55%。

从中国平安近年的营业收入和净利润变化情况来看,从2020年开始,中国平安营收增速大幅减缓,净利润出现负增长;2021上半年,净利润跌幅扩大到15.55%。

财报解释称,上半年公司营运利润以及净利润主要受公司对华夏幸福相关投资资产进行减值计提等调整的影响。

据悉,中国平安通过平安人寿及平安人寿一致行动人平安资管共计持有华夏幸福9.86亿股股份,占公司总股本的25.19%。而华夏幸福正深陷在巨额融资和债务危机的泥潭之中,其2021年半年报显示,截至上半年末,华夏幸福的融资总额达1876.19亿元,未能如期偿还的债务本息合计高达691.66亿元。

2021年上半年,中国平安对华夏幸福相关投资资产进行减值计提、估值调整及其他权益调整金额为359亿元,对税后归属于母公司股东的净利润影响金额为208亿元,对税后归属于母公司股东的营运利润影响金额为61亿元。

中国平安联席CEO姚波在业绩发布会上表示,上半年中国平安对华夏幸福拨备占所有风险敞口比例达60%以上。目前中国平安在河北省政府的带头牵动下,与华夏幸福一起进行风险防范化解方案,会根据下半年情况调整拨备计提计划。

姚波还透露,如果剔除掉华夏幸福减值计提的影响,中国平安净利润同比增长14.74%,营运利润同比增长18.3%。

不过更令市场担忧的是,处于寿险改革期的中国平安,重要的寿险及健康险业务显现颓势。

中国平安致力于打造“一个客户、多种产品、一站式服务”的综合金融经营模式,旗下子公司及业务众多。

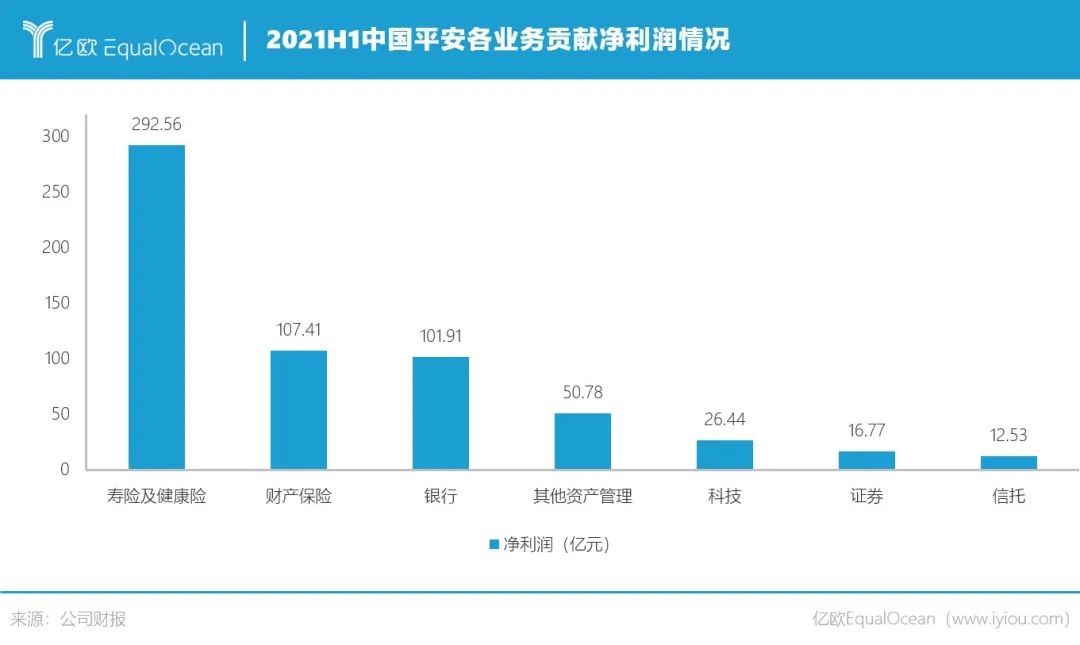

分业务条线来看,2021年上半年,寿险及健康险业务实现净利润292.56亿元;财产保险业务实现净利润107.41亿元;银行业务实现净利润101.91亿元;信托业务实现净利润12.53亿元;证券业务实现净利润16.77亿元;其他资产管理业务实现净利润50.78亿元;科技业务实现净利润26.44亿元;其他业务及合并抵消28.35亿元。

保险业务依然是中国平安的基本盘,寿险及健康险业务尤为突出,对整体净利润的贡献过半。

但从各业务板块数据变化来看,寿险及健康险业务下滑趋势明显。

2021年上半年,寿险及健康险业务归属于母公司股东的营运利润为494.95亿元,同比下降3.2%,净利润297.85亿元,同比下降35.1%。半年报解释,主要是受新业务增速下滑、保单继续率波动、去年同期新冠肺炎疫情下客户理赔减少带来的赔付差较高等因素影响。

寿险和健康险业务年化营运ROE也表现不佳,为35.0%,同比下降4.2个百分点。其余条线如财产保险业务、银行业务、资产管理业务及科技业务,年化营运ROE均在提升。

是寿险改革没有成效,还是改革尚未见成效?

艰难的寿险改革

平安寿险的主要销售渠道为个人代理人模式,以“人海战术”而闻名。

这种模式的弊端之一是,人流大进大出,不可持续。据业内保险代理人透露,保险代理从业者第一年流失率高达80%;中国平安联席首席执行官陈心颖称,2021年上半年,整个行业代理人规模也在不断缩减,整体规模下降超20%。

“人海战术”也让中国平安的佣金支出不菲。2014-2019年,中国平安的佣金支出占已赚保费的比例为17.03%,明显超过了中国人寿的11.56%、太保人寿的14.87%、新华人寿的11.64%。

中国平安近年来一直在尝试扭转过往的“人海战术”策略,打造一支高质量、高产能、高收入的销售队伍。2019年11月,中国平安成立了寿险改革领导小组,马明哲亲自挂帅,并表示将举全集团之力,用2-3年推动寿险的改革。

在2021年中期业绩发布会上,陈心颖详细介绍了中国平安的寿险改革方向,主要分为渠道改革和产品改革。

目前,中国平安保险销售一共分为四个渠道:寿险代理人队伍、社区网格化、银保渠道以及兼职队伍。

其中寿险代理人共有三个层级,分别是绩优队伍、潜力队伍和新人,不同层级的代理人改革方式各有侧重。

保险代理人队伍遵循二八法则,20%的人力贡献了超80%的产能。处于20%梯队的绩优队伍产能和收入在一直在稳健增长,因此改革主要是通过科技赋能,用数字化的方式,帮助他们继续扩大规模、提升收入。

潜力队伍和新人则采取优胜劣汰的措施:不断淘汰不合格的代理人,新人的筛选标准也更加严格。比如学历要求大专以上,有相应的销售工作经验,年龄在25岁到35岁之间,通过四层面试才能加入代理人队伍。

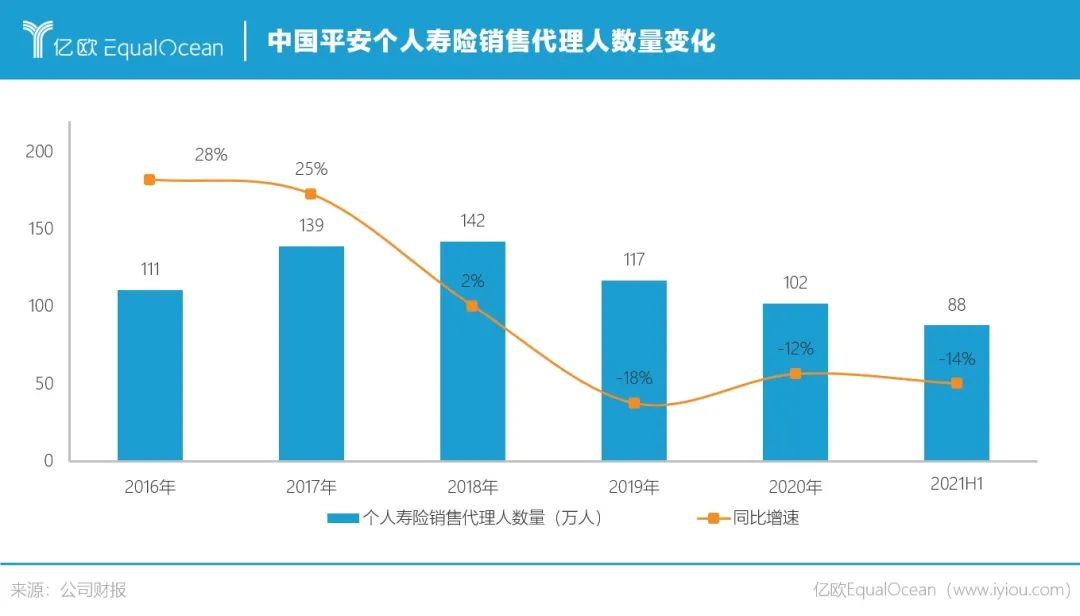

在不停地筛选和淘汰中,中国平安代理人数量从2019年开始减少。2019年底公司个险代理人数量为116.7万,同比下降17.7%;2020年底个险渠道代理人规模降至102万人,同比下降12.3%;到了2021年上半年末,个险渠道代理人数量为87.78万人,同比下降14.3%。

寿险代理人的改革,是优化现有模式。社区网格化、银保渠道及兼职队伍的改革,则更多是针对未来在部署。

社区网格化即把每个城市化划分网格,中国平安针对网格里面的客户,配备相应的客户经理,实行客户经理制;银保渠道以平安银行为表率,升级整个银保模式,让保险业务跟财富管理、私人财富部分更加紧密结合;打造兼职代理人队伍,则是顺应时代发展大趋势,自由职业者及“斜杠青年”增加,兼职卖保险也成为人们的选择之一。

随着保险行业产品同质化越来越严重,客户的需求也在不停地变动,改革的另一重点就是产品改革。

陈心颖解释,接下来买商业保险的主要人群,他们的需求不再是简单的金融保障,是金融保障+服务;养老也不再是退休的概念,而是新的开始。因此中国平安全面布局 “保险+健康”、“保险+养老”产品服务体系。

在业绩发布会上,陈心颖不断强调,改革是艰难的,需要时间,这次改革至少需要3年的时间,希望大家不要用每个月或者每个季度的波动来衡量改革成果。

改革之路困难重重,期间中国平安还经历了高管震动。

2019年11月,中国平安集团总经理李源祥辞职,出任友邦保险首席执行官;2020年11月,一直被外界视为平安寿险业务最佳“接班人”之一的平安人寿副董事长毛伟标离职,加盟京东集团负责寿险相关业务;2021年,原中国平安执行董事陆敏荣誉退休。

代理人队伍产能下降

中国平安想要通过提升代理人队伍的整体素质,来提高产能。目前情况却是,代理人规模在下降,产能并没有得到提升。

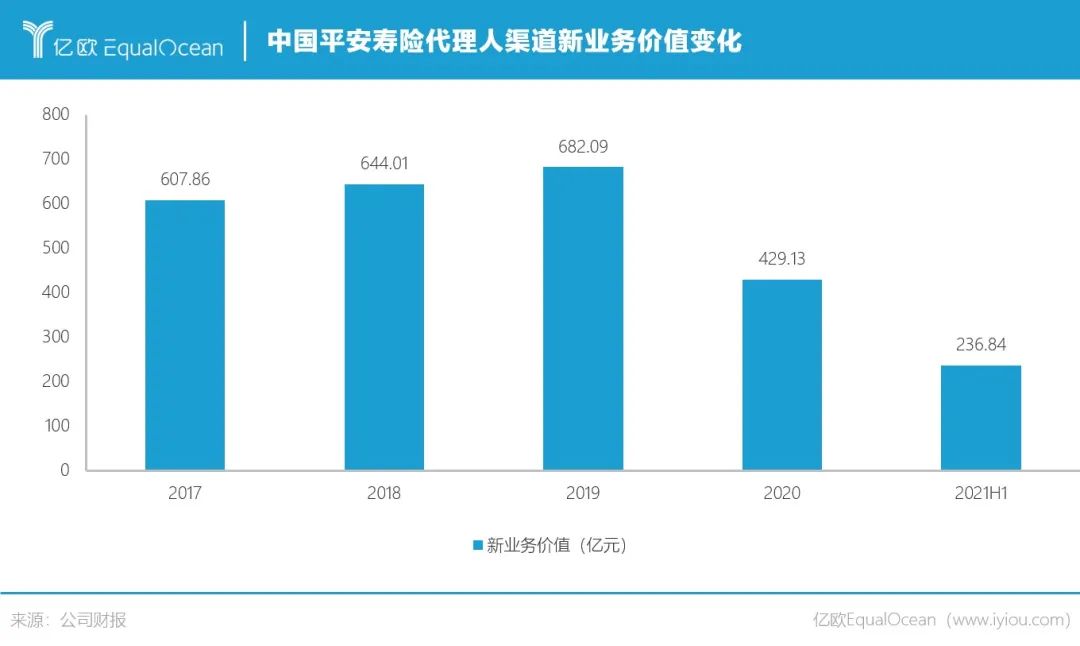

半年报数据显示,2021年上半年,代理人渠道寿险及健康险新业务价值为236.84亿元,同比下降14.5%。在2020年,代理人渠道寿险及健康险新业务价值就已经同比下降37.1%,为429.13亿元。

公司通过寿险代理人渠道交叉销售获得的保费收入也在降低。截至2021年6月底,平安产险、养老险短期险、平安健康险通过代理人渠道获得的保费收入总和为296.36亿元,同比下降6.53%。

中国平安整体的保费规模也在收缩。其公开披露的数据显示,2021年前7月合计取得原保险合同保费收入4775.36亿元,同比下跌5.19%。其中,寿险、财险、养老险和健康险分别3015.04亿元、1540.05亿元、149.64亿元和70.64亿元。寿险保费同比下降3.56%,财险保费同比下降8.45%。

而根据银保监会公布的行业数据,2021年上半年,保险公司原保险保费收入2.7万亿元,同比增长4.2%。对比之下可以发现,中国平安正逆势下行。

改革带来的阵痛前所未有,背后蕴藏的风险也不容忽视。

中国平安改革初衷之一,是通过提升代理人队伍质量提升人效,同时提高代理人的收入,但从数据变化来看,代理人的收入不增反降。2021年上半年,中国平安保险业务佣金支出同比下降13.7%,代理人的人均月收入为5889元,同比下降4.8%。

代理人收入减少、面临的考核难度加大,还会带来一系列的连锁反应,比如代理人积极性下降。2021年上半年,代理人活动率同比下降9.1个百分点至43.9%。

中国平安想减少佣金支出降低成本,代理人希望拿到更多的薪水,客户追求性价比。三方利益博弈,或许本身就是一个不可能三角。

寿险代理人改革的艰巨程度,正如陈心颖在业绩发布会上的描述,“难的是你需要去改变几十万的人,不是几十万的人都是有素质的”。

中国平安的“人海战术”发展已久,长期以来被人诟病的是,新人通常会被要求首先给自己买份保险,再将保险卖给亲人朋友以拉动销量。此种方式在一定程度上促进了中国平安业务的提升,但也积累了不少问题。

近期,中国平安“自杀保单”事件正沸沸扬扬。平安人寿重庆分公司一名11年的老员工许英琼表示,“平安人寿招的不是保险代理人,是客户”,存在大量逼迫员工购买“自杀保单”的现象,她本人购买“自杀保单”19件,合计273万元保费。此前,被称为“平安人寿重庆一姐”的段前碧也自曝,购买“自杀保单”保费共计1480万元。

对于中国平安来说,完全摆脱掉“人海战术”,建立以人效和产能取胜的代理人系统,不是简单的优胜劣汰,更需要伤筋动骨。

寿险改革时间从最初提出的2-3年,到现在的至少3年,也能说明改革充满了不确定性。

有意加码不动产投资

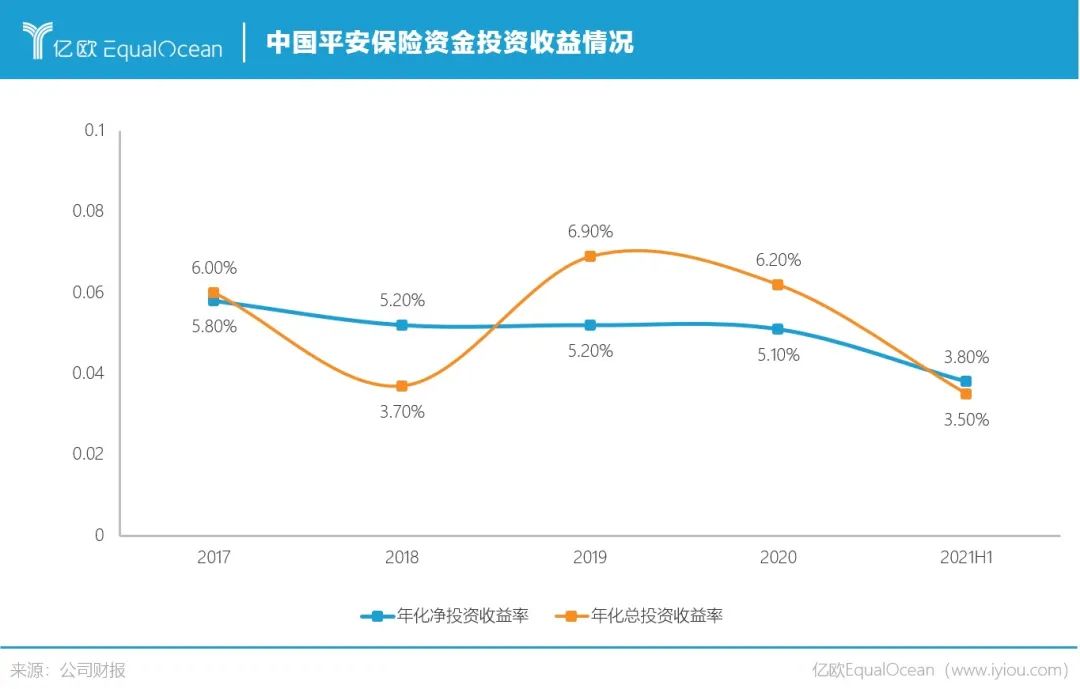

面临改革阵痛的中国平安,受资本市场波动及华夏幸福减值计提等的影响,保险资金投资组合投资收益率有所承压。

根据半年报信息,截至2021年6月30日,中国平安保险资金投资组合规模近3.79万亿元,较年初增长1.2%。年化净投资收益率为3.8%,同比下降0.3个百分点,年化总投资收益率为3.5%,同比下降0.9个百分点。

近年来,中国平安陆续投资了一些不动产,被市场称为“地王”。据不完全统计,中国平安重仓了13家房企,与20多家龙头房企有合作关系。虽然踩雷华夏幸福,平安现在依然有意加大对不动产的投资,只把华夏幸福视为个别的投资失败事件。

中国平安首席投资官陈德贤在接受媒体采访时透露,目前中国平安保险资金不动产关联的投资余额为1855亿元,占总投资规模的4.9%。不动产关联投资主要集中在写字楼,这部分投资额大概666亿元,资产租金回报率约为7%,有8栋在建,43栋已在运营,整体面积在550万平方米左右。

他认为,目前中国平安的投资偏向债券等基本市场,只能维持较低的收益率水平。未来中国平安会根据经济环境,调整投资组合结构,逐步调整到非基本市场。比如具备有分红、收租的地产,这些地产包括写字楼、基建、公寓、长租公寓、公租房、产业园等。

2021年6月,中国平安斥资330亿元收购凯德集团旗下6个来福士广场部分股权。陈德贤称,6个社区楼出租率都超过90%,给公司带来的租金收益每一年可以超过5.5%。

中国平安还于2021年6月25日公告投资了平安香港总部大楼,6月28日公布投资北京丽泽商务区D-03、D-04不动产项目。

最令市场无法理解的是,中国平安最近以370.5亿元-507.5亿元对价揽下了方正集团破产重整的“烂摊子”,将以此受让新方正集团51.1%-70%股权,并主导重整。

对此,中国平安公司董事总经理兼联席CEO谢永林在业绩发布会上强调,公司参与北大方正集团司法重组的初衷,是为了通过医疗资源的协同,打造平安集团独有的、更有温度的金融保险服务,而北大医疗集团的资源,在市场上是非常稀缺的。公司只会保留方正集团医疗等与核心主业相关的板块,其他部分正在按照预定的计划,按部就班地以市场法方式对外转让、出售。

保险公司有强烈的资金配置需求,在陈德贤看来,不动产是保险公司匹配长期负债最好的资产。险资追求稳健,利用房产收租,是一种具有长远收益的低风险投资方式。

但随着监管态势日渐趋严,房地产行业已逐渐降温。乐居财经统计数据显示,2021年上半年,170家房企总市值缩水约3400亿元,跌幅约8.7%;其中118家房企市值下跌,占比69.4%。

近期,已有传闻称监管部门正在调查中国平安保险在房地产市场的投资。投资人普遍担心的是,在房地产行业降温与监管趋严的双重夹击下,中国平安却持续加码,或许存在一定风险。

做时间的朋友?

董事长马明哲在致辞中称:“‘综合金融+科技创新’是我们坚定不移的发展战略。”

在对收入贡献最大的寿险业务增长放缓的情况下,中国平安正全面发展综合金融模式、优化收入结构,业务覆盖科技、金融、医疗、智慧城市、汽车等多领域,提升企业的综合抗风险能力,增强未来的成长性。

中国平安推动寿险改革、发展“综合金融+科技创新”的决心及动作是显而易见的。无奈“人海战术”模式沉疴积弊,综合金融模式新露头脚,这注定是一个漫长且艰难的过程。

中国平安把一切的未知,都交给了时间。

哪怕股价暴跌,踩雷华夏幸福计提减值359亿,它依然是资产规模超万亿,收入来源多元,半年赚580亿元的巨无霸,中国平安等得起。

只是,中国平安的无数小股东们,你们准备好和中国平安一起,做时间的朋友了吗?

*本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

本文由亿欧原创,申请文章授权请后台回复“转载”,联系相关运营人员,未经授权不得转载。