我常用的一种数据异动分析算法

异动分析经常会出现在分析师的工作中,今天给大家介绍一个异动分析方法,这个方法很容易理解,而且适用范围广泛,一起来学习吧~

以下是原始模型的介绍,不想看的可以直接拉到后面看互联网案例的应用

1】最初来源:BHB模型

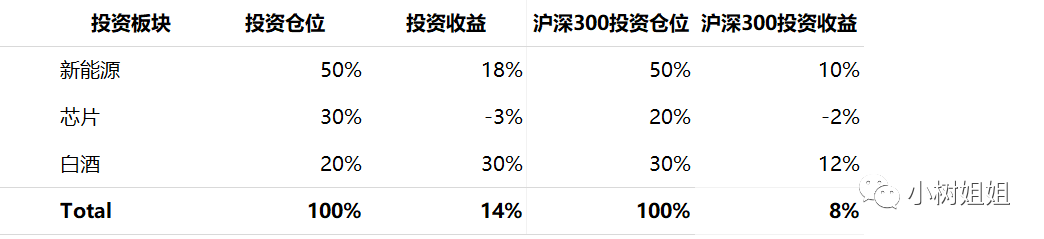

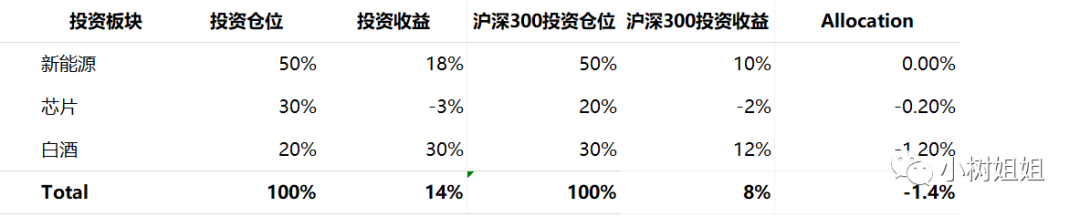

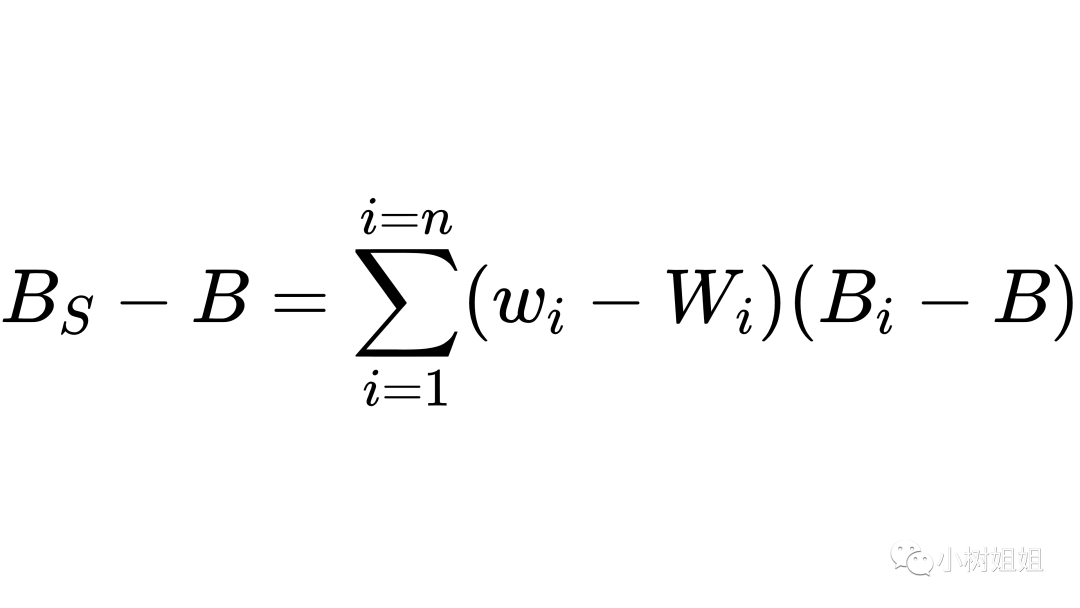

假设我做了以下板块的投资,把我的投资和沪深300进行一个对比,从而得到我的超额收益是多少。

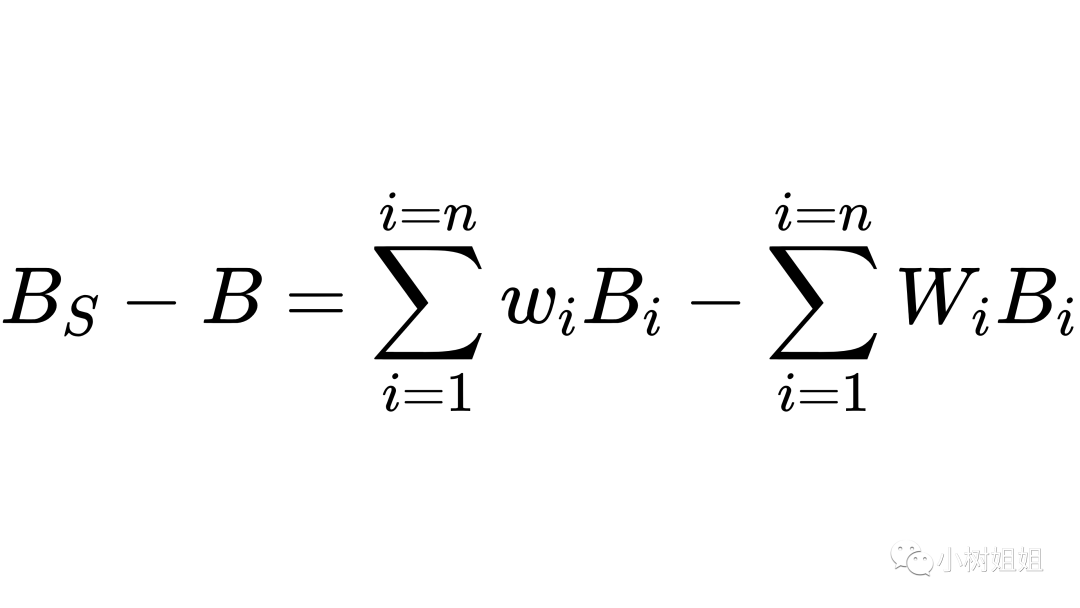

上图中,我的超额收益是:

投资收益R - 沪深300作为benchmark的收益B=14%-8%=6%

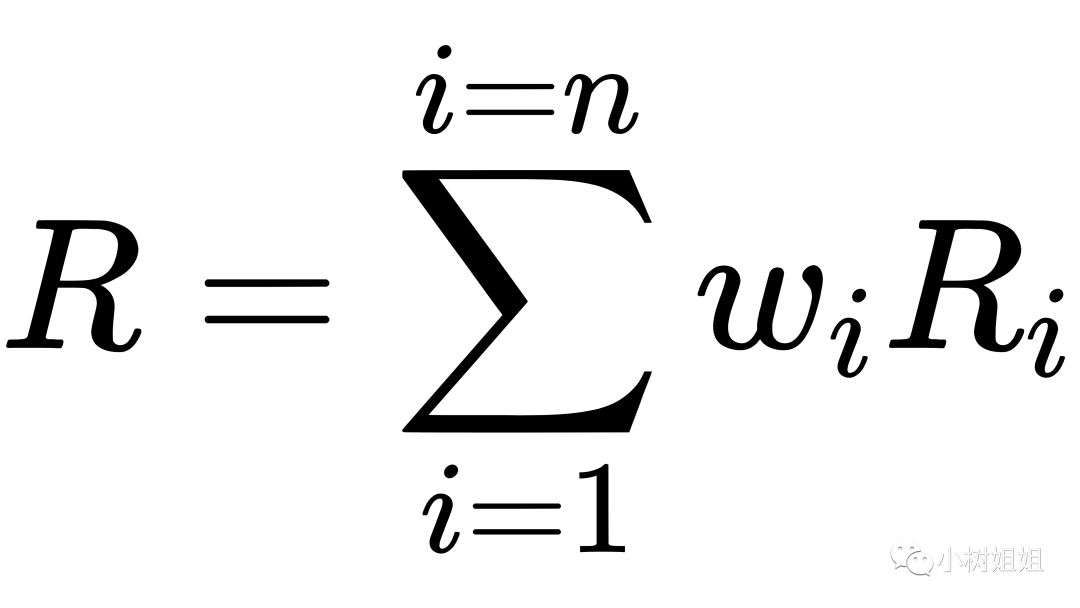

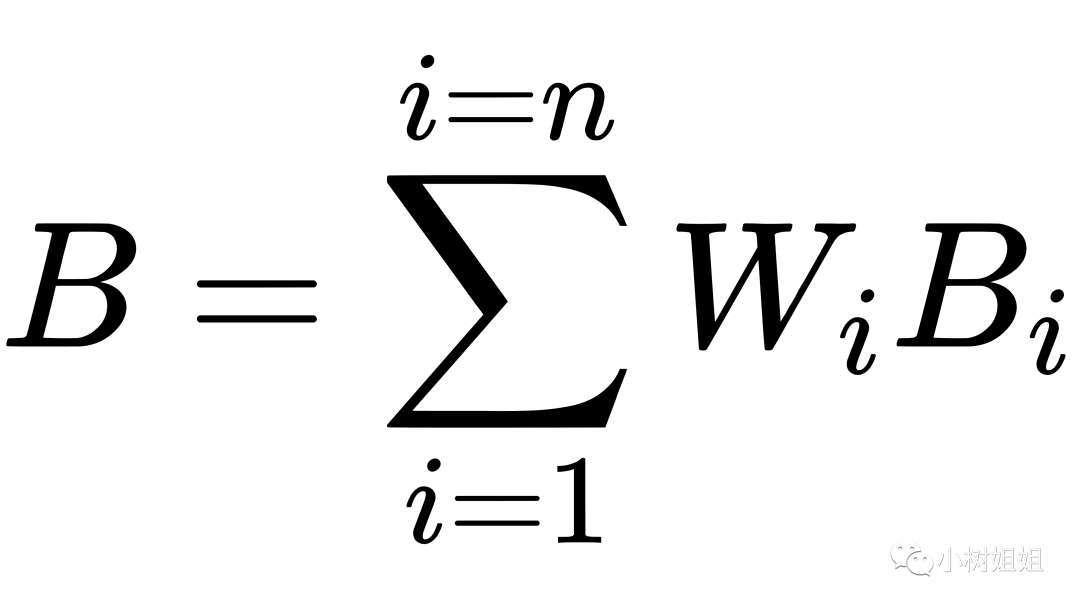

其中 ,

,

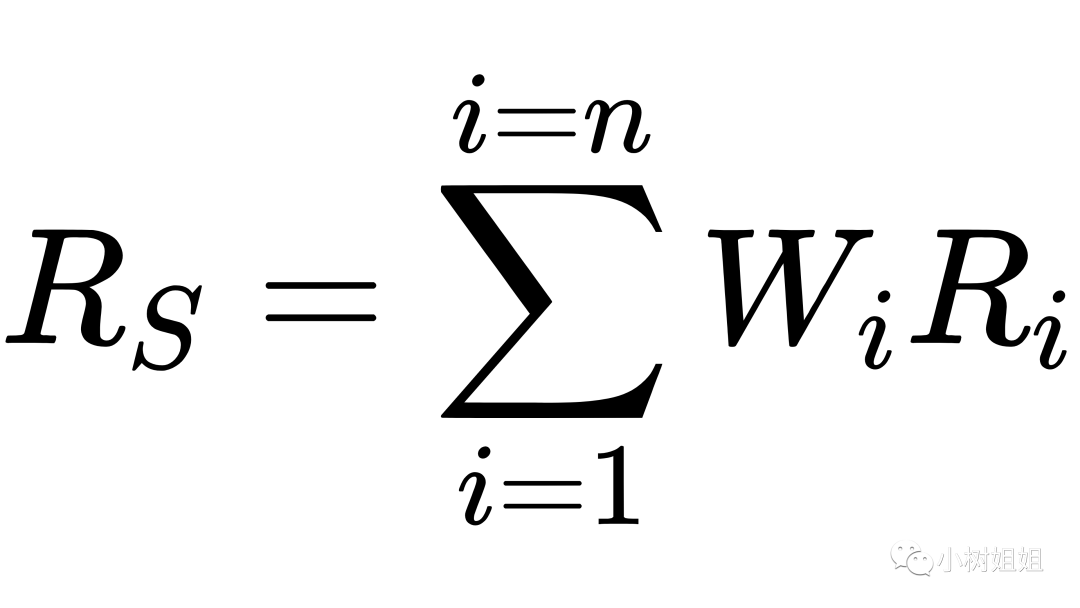

根据日常我们对投资的认识,投资的超额收益来自两个方面:

仓位的控制,称之为Allocation

选股的能力,称之为Selection

如何把我们的超额收益分解到这两个因素上面来,是模型的重点。

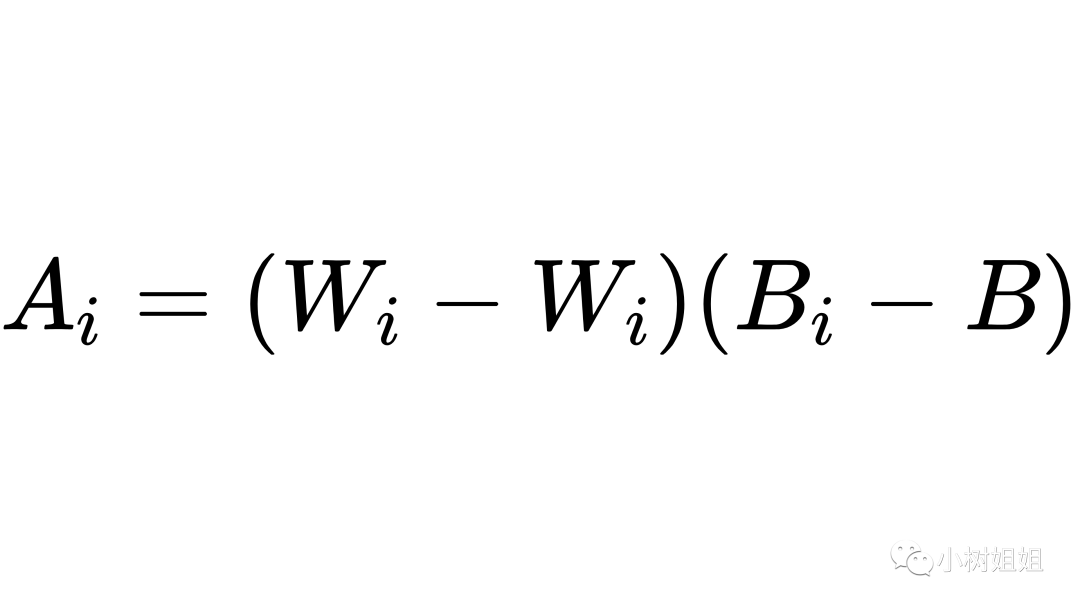

Allocation贡献的超额收益

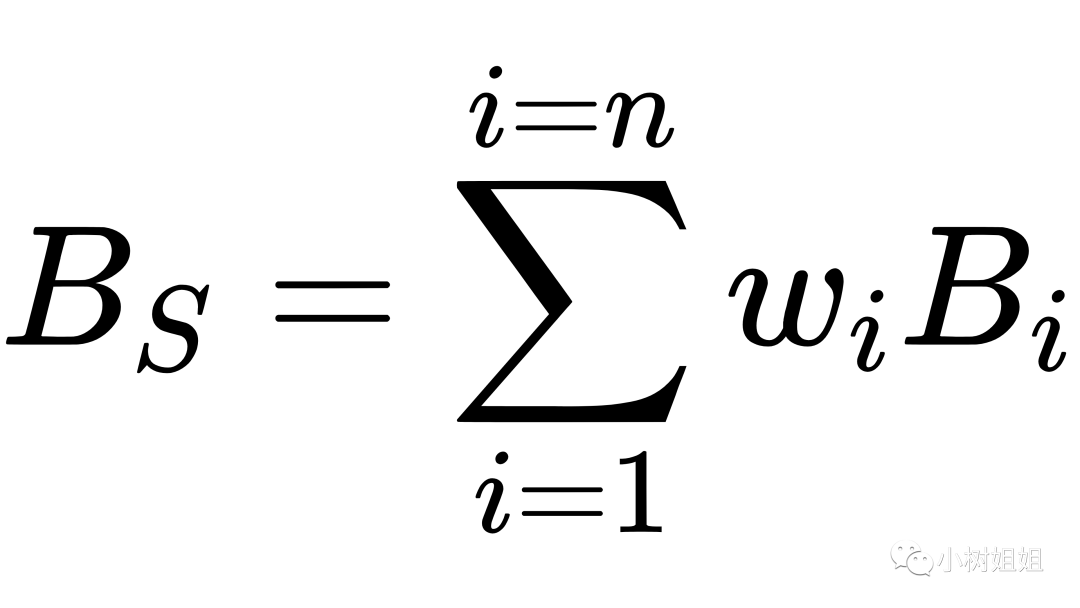

假设每个板块的收益率不变,只是改版每个板块的占比,那么这就是Allocation贡献的收益,用符号可以表示为:

所以贡献的超额收益可以表示为:

计算结果如下图最后一列:

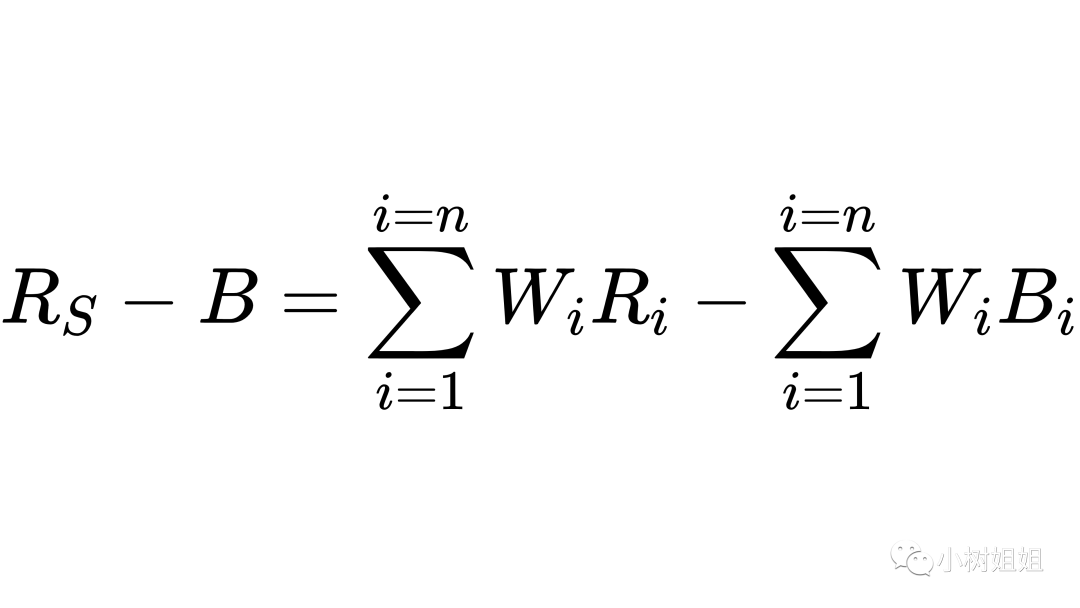

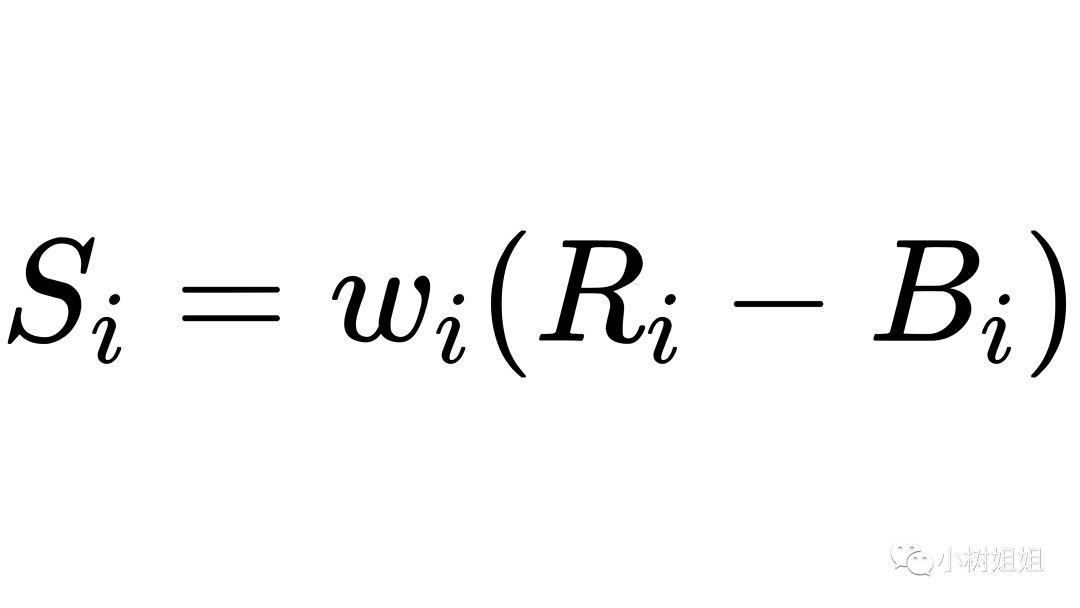

Selection贡献的超额收益

假设每个版块的占比一致,只是改变了个股,则认为是Selection贡献的收益,公式表示如下:

超额收益表示为:

计算结果如最后一列:

目前一共解释了:Allocation + Selection = 7.8%,超过了6%,这里还有个交叉因素Interation的影响。

所以最终的解释结果如下:

2】改进的模型:BF模型

改进的主要是allocation的计算方式以及交叉影响的处理。

改进Allocation的计算:

在BHB模型中,如果投资仓位比沪深300的高,并且这个板块的投资收益>0,在计算超额收益时,就一定>0。但是没有考虑到,如果投资收益< 沪深300收益的话,其实我们是超配了这个板块,带来的超额收益应该为负数才更符合认知。

BF将Allocation改进为以下公式(并不改变总的Allocation的超额收益数值):

所以每个板块的Allocation也就变成了:

改进交叉影响的计算:

在BHB模型中,交叉影响I是最终的残留项,是通过计算算出来的,很难从业务角度去解释它。所以BF模型,将Selection和交叉影响项进行了合并,从而将Selection的计算方法改进如下:

根据以上,改进的最终计算结果如下:

从以上计算结果,可以看出来,我在仓位控制上做的比较差,但是择股能力比较强。新能源和白酒板块给我带来了比较高的超额收益。

3】互联网案例的应用

以下内容纯属虚构

业务背景:假设抖音现在分发APP广告给到用户,如果用户下载了这个APP,那么就算分发了1个单位,分发效率=用户下载游戏数量/用户数。

实验:抖音想要用另一种方法来分发游戏,做了一个AB实验,结果分发效率变低了,希望分析师帮忙排查原因。

计算结果(计算公式见改进后的Allocation和Selection公式):

可以看出来,分发效率的降低主要是产品设计改变带来的用户组成结构的变化,其中儿童的影响最大。而青年群体的变化是正向的。

在上图表中,我用组间差异来代替了Allocation,用组内差异来代替了Selection,这样更符合我们分析师的认知。

组间差异:代表不同群结构分布带来的差异

组内差异:代表产品运营改变后,对每个群造成的差异

从上述案例来看,这个方法是很适合可以将维度进行拆解成几个独立构成的模块/群体等,然后去分析模块/群体之间的变化,以及模块/群体内部发生的本质变化的。

不过最终可能还是需要分析师进行其他原因的定位,比如做用户流失的分析,即使知道是哪类人群流失了,但是还是不知道为什么流失,去哪里了之类的问题,但是它给我们指明了方向。