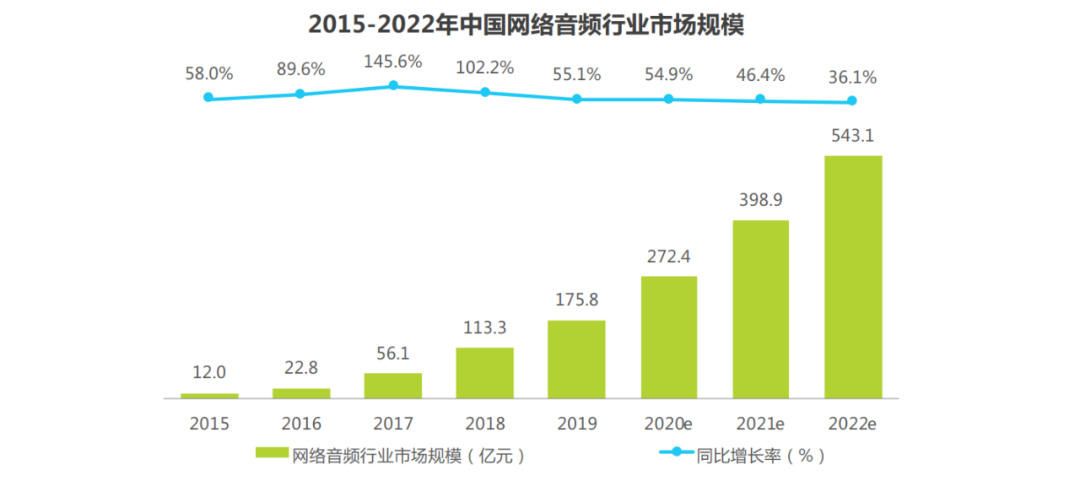

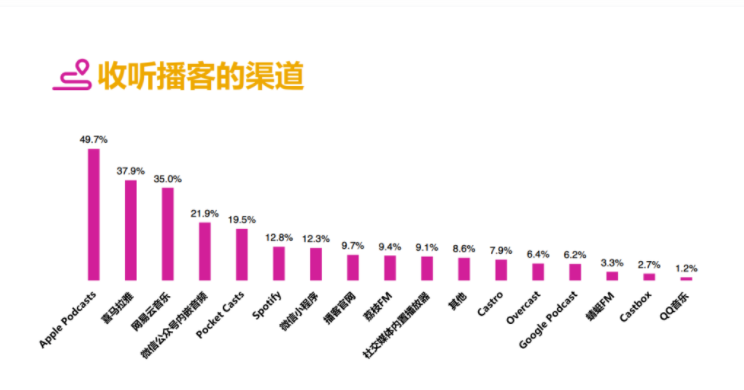

耳朵里的蓝海:播客回潮,如何掘金?蓝鲸浑水关注共 2706字,需浏览 6分钟 ·2021-08-02 21:26 撰文 | 胡铖怡内容总策划 | 郭楠大家都说2020年是播客的新起点,在内容行业整体艰难的背景下,长音频这个“小众乌托邦”在疫情的推动下,被越来越多的人看到。 早在2018年,资本便看到了这片“耳朵里的蓝海”,这一年,喜马拉雅获得了由腾讯、高盛、泛大西洋融资的40亿元人民币,同年,B站以10亿元全资收购二次元音频社区猫耳FM。 2020年,音频市场爆发潜力,“音频第一股”荔枝赴美上市,蜻蜓FM获小米科技60亿元的战略投资,央广携云听APP入场。 以上数据来自公开资料整理各互联网大厂看准红利,在2020年相继入场。腾讯的酷我畅听,字节的番茄畅听,即刻的小宇宙APP,快手刚推出的皮艇APP,大厂们的动态也从侧面说明国内音频行业的市场潜力值得期待。 长音频的回潮究竟是短暂的爆发还是持久的发展?“耳朵经济”如何突破商业困局寻找春天? 百花齐放的音频平台播客一词源于苹果公司的便携播放器iPod和广播(Broadcasting)两个词的结合。最早由美国传入国内,在短视频没有风靡的前几年里,音频内容还能在市场分得一杯羹,但也始终不温不火,未能出圈。 播客是一种UGG内容,可以理解为音频自媒体,两三人坐在一起闲聊一个话题,是中文播客的常见形式。 比起直播、短视频带来的感官刺激,播客更像是调动用户思维的“冷媒介”。 国内网络音频主要包括音频节目(播客)、有声书(广播剧)、音频直播以及网络电台等实现形式。 随着内容行业的形式越来越多样,用户逐渐被更多元更沉浸的内容平台吸引,音频市场被边缘化。 疫情之下,长音频迎来了转机。 这种既开放但又小众的媒介形式,开始渐渐在一群热爱交流、分享观点的年轻人中发酵、生长。 一是居家隔离使得各领域的UGC都有足够的时间录制播客,平台拥有了更多优质的内容;二是从用户来说,视频用户的规模接近饱和,疫情在家开始主动探索更多的娱乐形式和内容消费品。 据艾媒咨询数据显示,2019年中国网络音频用户规模达4.89亿人,且在近些年保持了上涨趋势。 用户规模的增长带动了网络音频市场规模的快速增长,2019年中国网络音频行业市场规模为175.8亿元,同比增长55.1%,预计在2022年市场规模将达到543.1亿元。 据《2020中文播客听众与消费调研》报告显示,用户发现播客的途径有70.7%来自播客应用。 喜马拉雅、荔枝和蜻蜓,作为最早划分音频市场的三驾马车,经历了几年的野蛮生长,凭借海量用户走上了全品类的道路,包含音乐、脱口秀、有声读物等。 在众多播客节目类型中,多人聊天(清谈型)类最受欢迎,有81.4%的用户经常收听,其次是访谈型(77.6%),单人讲述(47.8%)。 从受欢迎的节目类型来看,大多数场景下,人们听播客是为了有陪伴感,有“人气”,比如开车、做饭时。 其中最具商业价值的内容是有声书IP。业内预测,到2020年,中国有声书市场规模将达到78.3亿元。 由于音频市场的变现空间有限,平台资源自然地向有声书、知识付费这类倾斜也很常见。 如喜马拉雅的付费节目,郭德纲的相声合集、马东的《好好说话》、《蔡康永的情商课》;看理想APP的《一千零一夜》、《圆桌派》等不仅为平台吸引来部分忠实用户同时实现创收。而如今,音频平台百花齐放,争夺用户。 面对资本加注、大厂入场、IP商业化等众多变数,音频市场的明天或将被重新洗牌,但用户对好内容的需求是亘古不变的。 突破商业困局的“掣肘”喜马拉雅副总裁、总编辑殷启明曾公开表示:“要评估一个行业的热度,还是要衡量其从生产端到消费端一整条链条的成熟程度。从这个维度来看,中国播客行业势头可喜,但依然处于起步阶段。” 喜马拉雅持续亏损,率先上市的荔枝仍年亏过亿,音频平台的问题在哪? 首先,长音频软件要有自己的内容生产平台。 艾媒咨询的数据显示,超九成受访的在线音频用户表示有必要提升目前音频平台栏目的内容质量,受访者认为当前的音频节目内容鱼龙混杂,很难形成长期吸引力。 以喜马拉雅为例,虽然花费10亿人民币扶持明星、主持人等专业人士生产内容,但平台自身没有制作内容,仅靠多元化的内容授权难以形成长久发展的护城河。 音频平台要想出圈可以参考“爱优腾”等视频平台,拥有自制内容节目作为平台的门面担当。 其次,商业形式单一,缺少广告代理机制。前微信公众号能够爆发,成熟的广告代理与投放机制功不可没,连接起品牌商与微信公众号的广告代理机构,能告诉品牌哪家公众号更有价值,而在播客领域,尚处于单打独斗的状态。 国内播客的广告形式较为单一,片头片尾或口播式的广告似乎成为了唯一的出路。 在美国,有根据听众年龄、地理位置、兴趣爱好等信息进行精准投放的动态广告。 此外,为了将链接导流到电商平台,美国的播客节目会设置一个专用的促销码,帮助广告主清楚知道每个播客带来多少销量。 广告作为音频市场变现的重要一环,能否被多元化的嵌入是体现市场是否成熟的指标。 除此之外,内容平台共同的痛点,版权问题如何解决? 从免费到收费的过程,体现着国内版权意识的觉醒。一方面平台在培养用户的付费习惯;另一方面,好内容的版权费用也在日益上涨,尤其是自带流量的网文。 据报告显示,有58%的国内用户是可以接受先付费再收听节目,可以看出,只要平台能把握住好的内容,内容付费这条路是可以走下去的。 中文播客已然迈上商业化的征程,我们可以期待未来播客市场拥有一条更为成熟的商业链。 面对众多内容平台的用户之争,拥有独家的内容制作、拓宽变现途径是众音频平台需要面对的课题,中文播客会破圈吗,你怎么看?— END —【蓝鲸浑水】聚焦泛互联网行业 提供最具价值的商业故事 点击阅读原文,下载《2020哔哩哔哩流量生态白皮书》,提取码: j2gm 浏览 47点赞 评论 收藏 分享 手机扫一扫分享分享 举报 评论图片表情视频评价全部评论推荐 如何建立自己的播客事业?博文视点Broadview0播客 | 2022下半年如何活下去To B CGO0面向开发者的播客清单前端全栈开发者0jPodder播客客户端jPodder是一个基于Java的跨平台播客客户端。jPodder不仅为播客的订阅提供了一个图形用户jPodder播客客户端jPodder是一个基于Java的跨平台播客客户端。jPodder不仅为播客的订阅提供了一个图形用户界面(GUI),还能够选择下载你感兴趣的内容,并(根据mime类型关联)把它们自动送到合适的程序里播gPodder播客接收器gPodder是播客接收器,采用Python和PyGTK开发。它帮你管理播客RSS供稿,并自动下载您gPodder播客接收器gPodder是播客接收器,采用Python和PyGTK开发。它帮你管理播客RSS供稿,并自动下载您想要的所有的播客许多资料。如果你对某个供稿RSS有兴趣,只需将URL拖进gPodder即可,它会自动播客的最终归宿是喜马拉雅?马虎眼0Juice Media播客软件Juice是一个跨平台的播客客户端软件。JuiceisamediaaggregatorthatautomaticallydownloadsfilestoyourcomputerorportabledeJuice Media播客软件Juice 是一个跨平台的播客客户端软件。Juice is a media aggregator t点赞 评论 收藏 分享 手机扫一扫分享分享 举报

下载APP

下载APP