增长超Tinder,Bumble情人节前夕上市

Bumble的上市给了投资者和资本市场一次机会来重新审视约会市场的价值。

作者 | Lexie

责编 | Lu

约会软件已经成为了21世纪婚恋交友的重要形式,Pew Research的数据显示全美30%的人曾使用过线上交友服务,早在2018年“纽约时报”记录新人结婚的Vows栏目中,就有数据显示53对夫妇中有7对是通过app认识的,结婚布告栏目中更是显示1000对中有93对都是通过约会软件认识的。

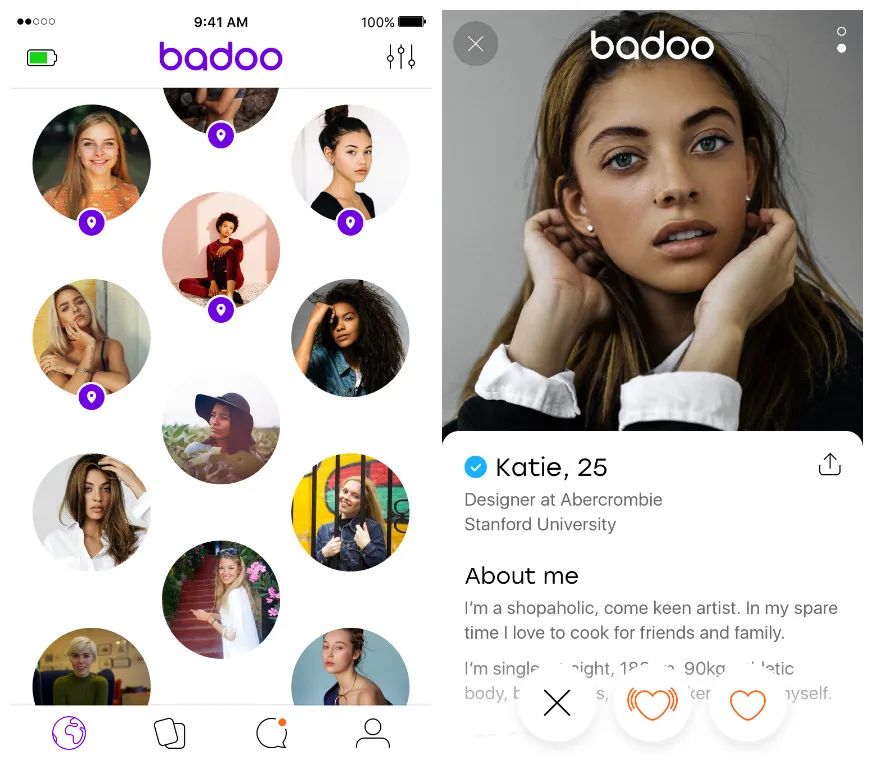

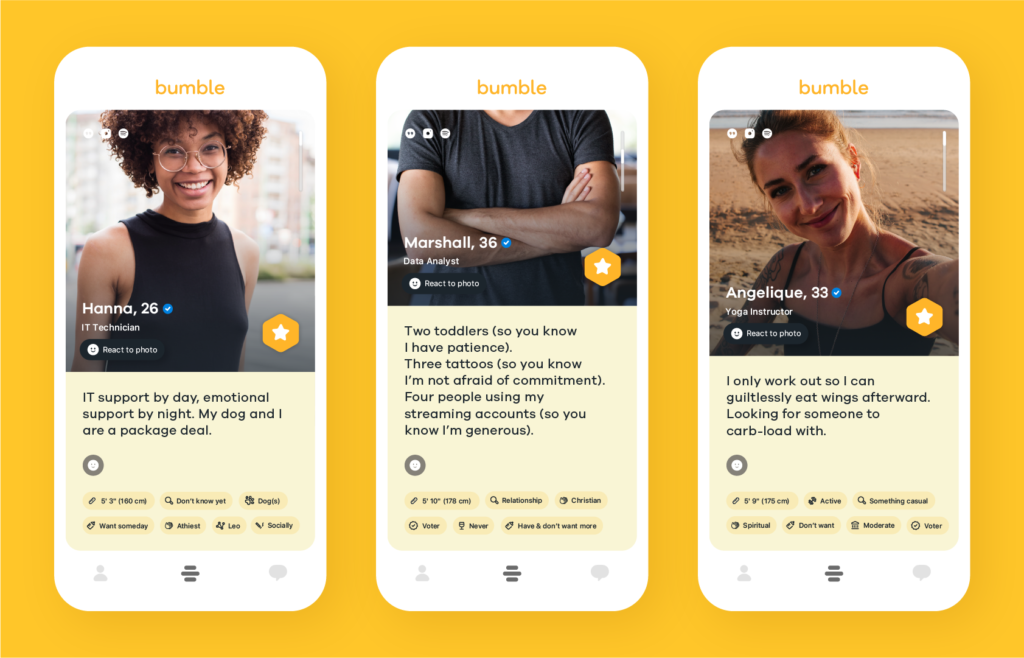

女性主导的约会软件

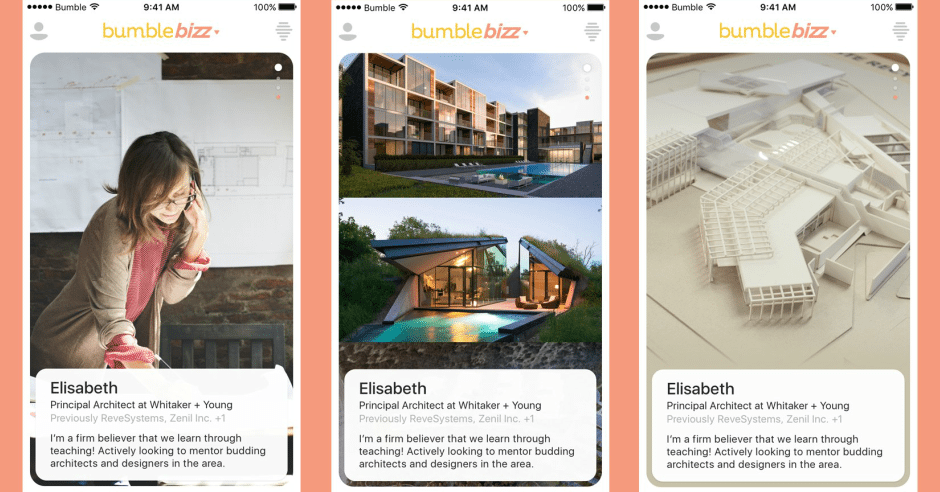

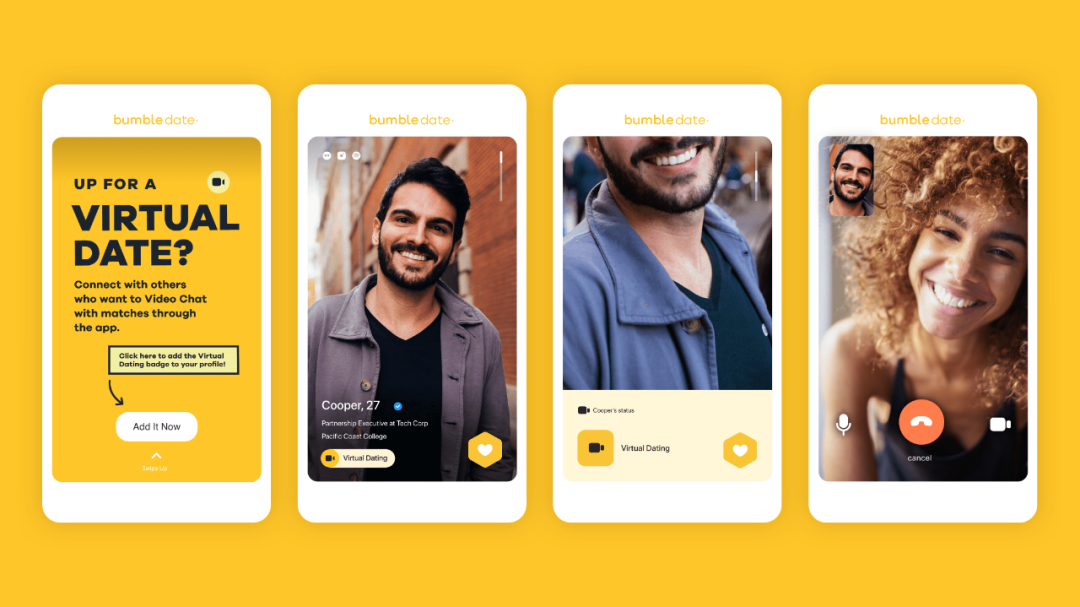

不只是约会App

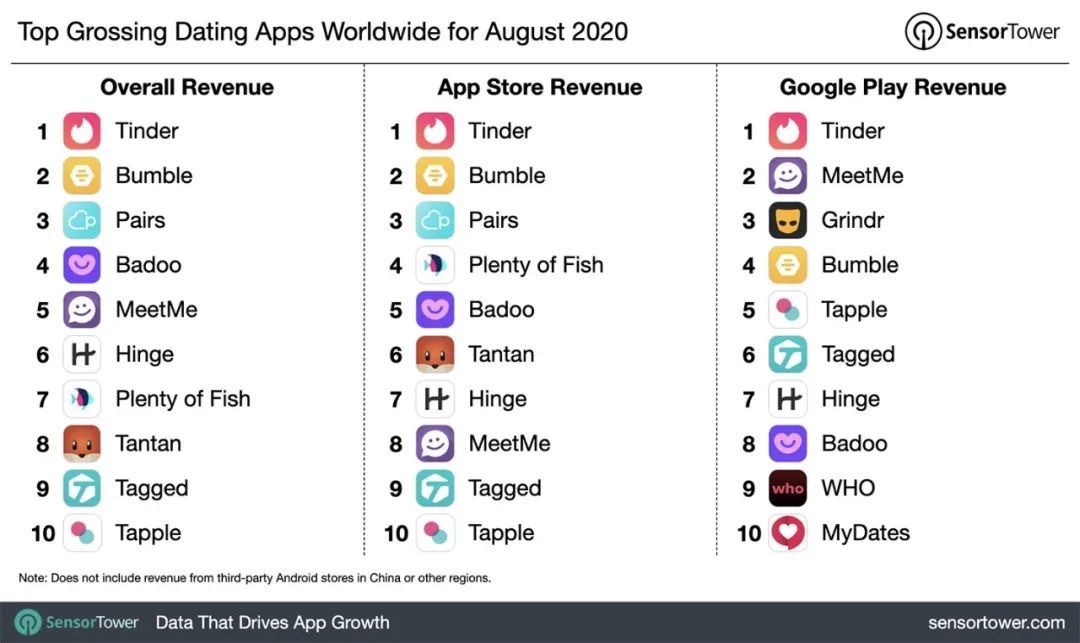

增长最快的约会软件

约会软件的软肋们

矛盾的商业模式与志向

获客难

这样的低门槛也让用户可以随时在不同的约会软件间切换,而且这些软件的用户喜欢新鲜感,总是抱着“别的app的人选可能更佳”的心情尝试各种不同的软件,在这点上Match旗下海量针对不同群体的app可能要占上风。

保鲜期短

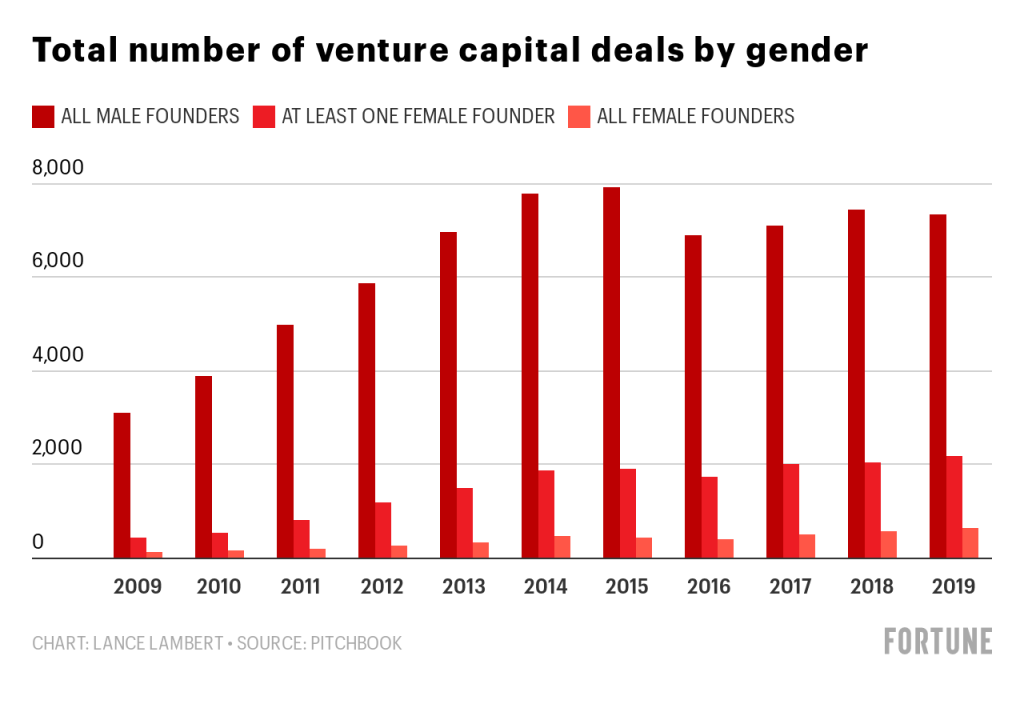

女性创始人的一次胜利

1. Bumble gave women more power in dating. Now the app is giving women power in the boardroom. (Washington Post)

2. Bumble may be worth double its IPO price, analyst says ahead of listing (Seeking Alpha)

4. Bumble S-1: How much is online dating pay-to-play? (Christopher Wang)

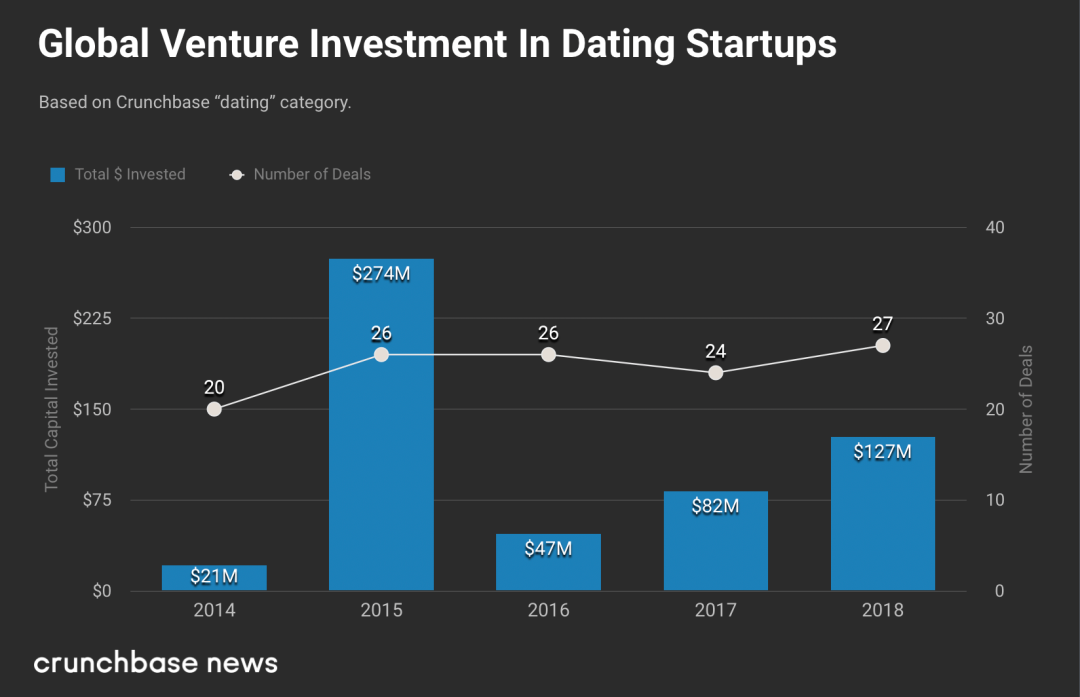

5. Dating Startups Aim For Disruption, But Good Ideas Can’t Buy Them Love (Crunchbase)

评论