腾讯分红六分之一个京东的隐藏剧情

圣诞节到来前,腾讯给所有股东送了一份礼物,价值确实不菲,约合六分之一个京东。

根据腾讯公告,腾讯将以持有21股腾讯派发1股京东的比例,将持有的4.6亿京东股票派发。此次操作后,腾讯在京东的持股比例将从17%降至2.3%,腾讯现任总裁刘炽平也将辞任京东董事。

以12月23号京东港股大跌后的8074亿港元市值计算,这14.7%的京东股份价值仍高达1182亿港元。对笔者这样的小散来说,则可以用比较粗略的算法,以23日的港股收盘价计算,持有约一万港元腾讯将派发约260港元的京东股票。可谓冬日里的暖心之举。

公告发布后引发腾讯大涨京东大跌,截止23日收盘腾讯上涨4%,京东则大跌7%。同为腾讯投资的交易平台的美团也在开盘大跌超过5%,拼多多美股开盘后一度下跌超过5%,反映出市场对腾讯继续减持乃至抛售外部投资标的之恐慌。

但如何理解腾讯清仓所持有的大部分京东股份,并不能只从股价或投资层面去着手,如八年前腾讯投资搜狗、京东等标的开启了中国互联网的新玩法一样,今天腾讯退出京东实际也应看做一个开端。这个故事仍要从八年前讲起。

未达预期的天作之合

首先可以确定的一点是,尽管京腾双方在23号的新闻通稿中给予这段合作高度评价,但腾讯与京东的八年携手其实并未走向2014年时的最初预期。

彼时“确信”自家电商团队(易迅)不太行的腾讯,终于失去耐心选择由京东这个外来和尚来为微信流量赋予交易属性。这笔交易当时最引人瞩目的不是送出去的易迅和2亿美金换来的15%股份,而是微信和手机QQ的一级入口的五年使用权。按照一些测算方法,微信和手Q入口在这笔交易中作价超过14亿美金。

腾讯与京东的交易还附带一系列承诺,包括京东是腾讯的优选合作伙伴,腾讯为此承诺八年内不得从事实物电商等。但双方的诚意并未带来很好的结果,双方联合成立的业务部门测试数年乃至到今天,微信一级入口始终也没成为微信的交易中心,连微商都竞争不过。京东高管甚至公开表示过微信入口导流还行但做交易不行,有吐槽股份卖亏了之意。

但就在京东都快说服腾讯“微信的社交流量确实做不了交易”时,拼多多在2017年杀了出来,用各种办法穿越微信的访问规则后,拼多多用不到一年时间就示范了社交电商的玩法,迅速成为比肩京东的第三大电商平台。也就在2017年时,微信发布应用号并改名小程序,在2021年即将结束时,以去中心化为底色的微信小程序总交易规模超过3万亿。

在腾讯不再将微信的交易平台梦寄托于京东后,主要担纲与京东合作的变成腾讯广告业务。从时间点上看,腾讯广告业务的崛起,正是在腾讯清理掉电商业务之后。微信QQ和媒体业务的大把流量终于不用导给亏成狗的易迅,而能被腾讯对外商业化。

京东缺流量有数据有变现手段,腾讯有流量但商业数据不够,简直天作之合。

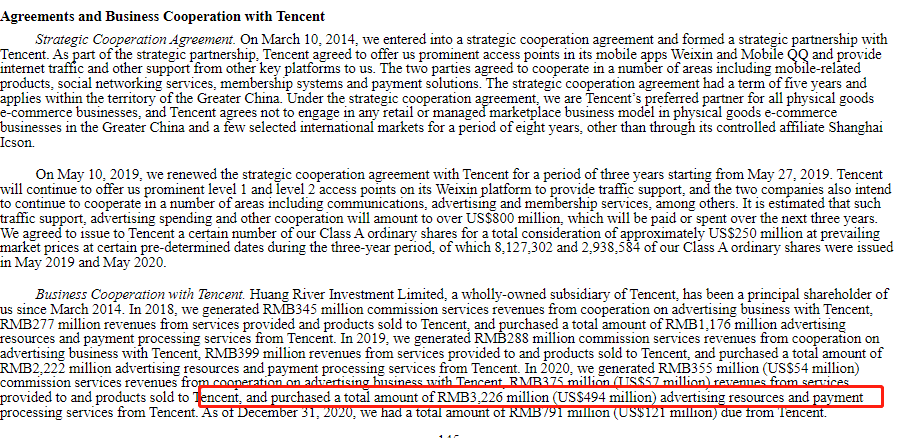

在2019年,京东与腾讯的微信入口协议到期后,双方完成了一次续约,但续约主题并不只是入口,还包括京东向腾讯承诺的8亿美金广告投放。从京东更新的SEC文件看,在2018至2020年三年中,京东分别向腾讯支付了11.76亿、22.22亿和32.26亿的广告和支付服务费,合计超过十亿美金,是当年腾讯投给京东的现金的近五倍。当然,京东每年也与腾讯广告业务合作产生数亿元的收入。

因此在今天这个时间点上,腾讯清盘大部分京东股份就显得没有那么不可思议。腾讯一开始寄望于京东帮其打造交易生态,这时股份为基础的战略连接是必须的。但当腾讯小程序交易生态崛起,并有了美团、拼多多等合作伙伴时,京东与腾讯仅是互为重要合作伙伴,不再有超越具体业务的共同利益,股份连接就没有那么必要了。

腾讯与京东的八年协议将于明年正式结束,协议内容包括微信入口、优先合作、广告承诺和腾讯承诺不做实物电商等。双方是否续约和如何确定条款并不好预测,但从腾讯角度看,其必然不想失去这么重要的广告收入和支付收入来源。

在宣布分红掉大部分京东股票后,刘炽平表示:“期待京东和腾讯之间继续保持牢固的合作伙伴关系,继续为社会创造价值”。

腾讯式投资的起手式

在与京东漫长的八年合作中,尽管京东带给腾讯的直接收入已远超当初投出去的2.2亿美金,但相较于投资层面的收益来看,实在是显得毛毛雨。

微信手Q入口、易迅和2.2亿美金,基本放弃投票权+承诺不竞争,最终在8年后为腾讯全体股东带来超过千亿港元回报,是腾讯2014年投资京东时市值的十分之一。这样的业绩,大多数风险投资基金望尘莫及。

腾讯式投资由京东等一系列案例开始,这套流量注入+业务融合+现金助推的打法,加上腾讯强大的品牌效应,腾讯式投资面对风险投资方几乎有碾压式的优势。

更让风投圈吃惊的是,腾讯甚至可以完全不谋求被投公司的控制权。这尤其与阿里系投资产生明显对比,阿里系投资的“投资不如控股,控股不如并购”风格,刚好与腾讯式投资处在两个极端。在腾讯投投投的时候,阿里几乎也在买买买,UC高德、优酷、饿了么等都后来都被阿里合并进体内,阿里可以为控制权跟王兴翻脸,甚至认为与腾讯共在滴滴是一种失败。

而数年竞争下来,不管从业绩、被投(收购)项目发展还是生态规模看,无疑都是腾讯式投资的胜利。腾讯目前已连续数年保持对外千亿规模的投资,根据11月发布的Q3财报,腾讯今年已经对外投资了1300亿。腾讯仅在上市非子公司中可相对准确核算的公允价值就达到1.2万亿人民币。

庞大投资组合也带来个负面作用,就是由于被投联营公司中有相当比例为亏损中的科技公司,其股价折损和业绩亏损都会计入腾讯,造成腾讯业绩失真。比如Q3财报中腾讯非国际财务标准的净利润首次下滑,重要原因来自被投公司的亏损。

腾讯Q3财报还披露一桩对海外电商平台的投资,以35.54亿元人民币增持Flipkart,这个腾讯于2017年以50亿美金估值水平入场的印度电商平台,如今估值已经超过300亿美元。

由于信息不对称,腾讯在海外投资之成功远被低估。比如在东南亚最大游戏公司和电商公司Sea中,腾讯持有着近40%股份和投票权为最大股东,其开发的游戏作品甚至在美国和东南亚超越了腾讯光子的《PUBG Mobile》。

如果腾讯将Sea变成子公司,则意味着腾讯分分钟成为东南亚最大电商平台和游戏公司,其海外游戏收入也将大幅增长。未来东南亚国家在书写自己的科技互联网发展史时,这将是比当年雅虎投资阿里更具传奇性的故事。

腾讯的光子能否在海外打赢Sea的Garena?

腾讯甚至将投资的权力下放至具体业务,更贴近战斗前沿的业务部门很多时候比腾讯投资团队更加敏锐。其中的一个故事是拼多多,最先发现拼多多的是腾讯开放平台业务,通过观察旗下应用宝的电商App增速,腾讯开放平台比所有风险投资方更早入场拼多多。

但有时候,过分优秀可能确实是一种错。尽管从民间到行业都在抱怨腾讯过于强大,但甚少有人注意到的是腾讯在科技投资领域的强势地位。

自所谓的双创时代后,科技领域的早期风险投资行业逐渐凋敝,这固然有行业整体原因,也有无力与腾讯、阿里、字节跳动等产业投资方竞争的原因。这样的危机甚至蔓延到了教育、消费升级等所有新兴行业。

腾讯投资团队当然可以叫屈:太过优秀也是一种错?但事实上,在腾讯强大品牌、流量和业务共同支持下的投资业绩,已很难分清项目的最终成功中谁才是因、谁才是果。但最终表现出来的情况很清楚,腾讯投资成为科技、新消费等领域的风向标,有腾讯投资的那一家公司将能获取更多资源,大概率胜出。

拉高到整个行业发展高度看,这确实是个问题。

腾讯式投资的闭环

虽然没有任何具体细节能披露出来,但腾讯这次分红六分之一个京东,其背后被认为当然有上层政策因素的影响,腾讯是在释放相关风险。作为一个小散,对于大的政策指导肯定无力做评价,不过腾讯这次清盘大部分京东股份的时机和操作手法都无可挑剔,打造了属于腾讯投资业务的盈利(退场)模式。

事实上,即便将腾讯投资业务只看做一个风险投资基金,八年也到了该套现回馈出资者的时候了。长久以来,关于腾讯庞大投资生态的称赞很多,但指责声也不是没有,包括该如何核算腾讯投资生态的价值,如何回报股东等质疑也不少。

腾讯这次给出了答案。与当年腾讯投资京东一样,这次腾讯清盘京东也打造了一个很前沿的玩法模式,即通过将投资标股份直接派息给股东,由股东自行选择处理。其中好处非常多,既避免了大幅集中减持造成投资标的股价波动的问题,也避免了腾讯自身在交割时的很多成本。

自此,腾讯投资完成了业务闭环,有了从投入到回馈股东的完整模式。与社交业务、内容业务一样,投资业务终于也可以称得上是腾讯的最核心的盈利业务之一了。而对一个互联网业务来说,八年以上的成熟期其实也不算太长。

这个盈利(退出)模式成熟后,必然会复用到腾讯更多投资标的上。在公告中阐述自己对清盘投资标的选择时,腾讯表示其投资策略是支持发展阶段的公司,支持和分享被投资公司的成长,并于被投资公司为其未来计划自行筹集资金的适当时候退出投资。

以这个相当宽泛的标准看,不仅京东,拼多多、美团、贝壳等与京东一样的交易平台都符合这个条件,甚至B站、知乎、阅文和腾讯音乐等内容平台也都在此列,只是这些内容业务与腾讯的融合度颇高,似乎并不在腾讯主动清盘的行列。

但与腾讯的金融、游戏一样,作为成熟核心业务的腾讯投资无疑要接受政策指导,其走向值得长期关注,尤其腾讯投资业务的海外进展更加值得期待。不过可以相信的是,腾讯投资业务的发展方向一定会符合整个中国科技行业和腾讯股东的利益。

[企鹅生态]关注中国科技产业,已入驻今日头条、百度百家、搜狐新闻客户端等渠道。公众账号ID:qieshengtai,欢迎关注。

同时,我们的科技媒体【中二投资家】(微信ID:mid-two)也已经上线,由多位最前沿的投资人、财经科技媒体人合办,只提供独家深度报道。