赞!用Python获取A股行情数据的4种方法

今天看到了某位同学关于《深入浅出Python量化交易实战》一书所写的的Python读书笔记,现在推送给大家,望一起探讨学习。

为鼓励大家学习,文末也会进行赠书活动,不容错过!

原文如下:

本人(作者)大三在校小学渣一枚,非金融专业,也从来没有过股票期货等金融产品的投资经验,但最近收到了清华出版社赠送的《深入浅出Python量化交易实战》一书,因为平时对数据科学和机器学习都比较感兴趣,因此打算试读一下。

总体来说,我觉得这本书是那种让我能够读的进去的类型,写得风格是属于比较轻松易懂的。而且进入正题也很快,从很简单的代码开始,让我有一种跟着敲一敲代码的冲动。顺便在这里写下笔记,巩固一下知识。

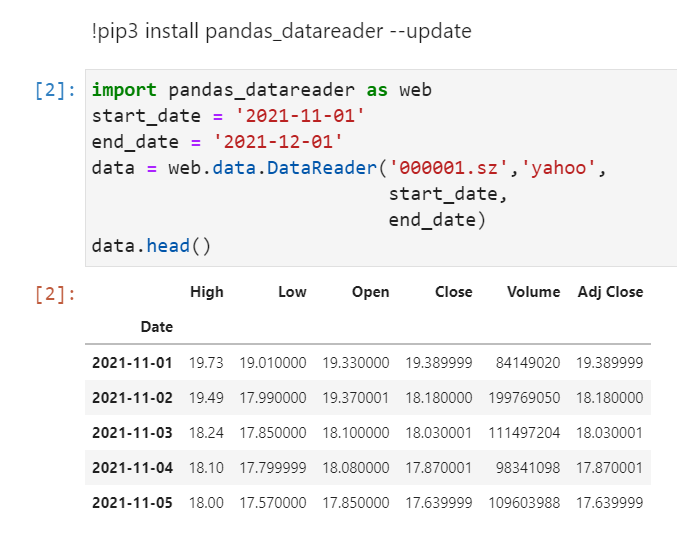

Pandas_datareader

这本书是从最基础的用Python获取股票数据开始的,本书使用了Pandas_datareader来获取yahoo金融的数据,实验如下:

这里和原书一样,用了DataReader来拉数据,但是要注意的是,我连上学校提供的v*n才成功。

yfinance

这里我就想,会不会有其它的方法,能够让我不FQ也可以拉到数据呢?上网搜了一下,看到说还有一个yfinance也有类似的功能,我就实验了一下:

实验下来,发现yfinance和DataReader有相同的问题,就是要挂上V*N才可以连接到服务器。对于在校同学来说,倒不是大问题,毕竟学校一般都会提供科研专用的专网环境。

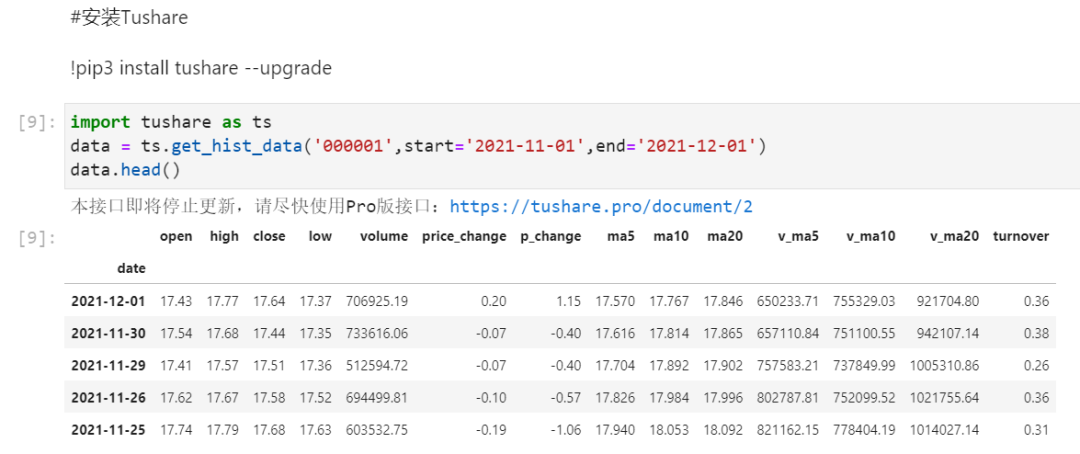

Tushare

通过进一步的探索,我又发现了一个名叫tushare的Python库,它是国人开发的,应该不需要V*N才能连接,于是我又进行了实验,如下:

果然,即便在断开V*N的情况下,tushare依旧可以获取到股票的历史行情数据。但它返回了一个提示:这个接口将会停止更新,并且推荐到pro版的接口。但我看了一下pro版接口的文档,说是pro版接口的调用需要积分。所以我想再找找有没有更简单的方式。

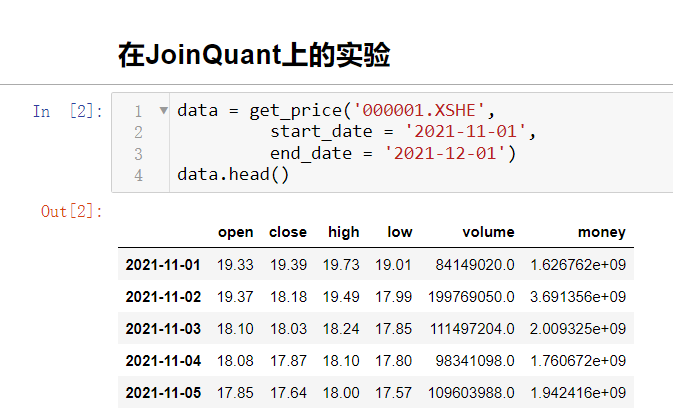

JoinQuant

在阅读了本书后面的部分,我发现还可以有一种方法来获取数据,就是用现成的量化平台。这里我用joinquant实验了一下,如下:

可以看到,通过平台获取数据,还是比较简单的。不需要安装额外的库,甚至都不需要导入任何库,直接使用get_price就可以获得行情数据。

结语

目前我只是试读了本书的开头几章,并按照内容进行了一些实验。实操下来觉得本书还是比较合我个人胃口,不过也需要一定的动手能力和解决问题的能力。接下来我会继续学习本书后面的内容,并更新我的读书笔记。

如果有同学对本书感兴趣,我把链接附在下面,方便大家查找:

(销售链接)

《深入浅出Python量化交易实战》介绍:

本书主要以国内A股市场为例,借助第三方量化交易平台,讲述了KNN、线性模型、决策树、支持向量机、朴素贝叶斯等常见机器学习算法在交易策略中的应用,同时展示了如何对策略进行回测,以便让读者能够有效评估自己的策略。

另外,本书还讲解了自然语言处理(NLP)技术在量化交易领域的发展趋势,并使用时下热门的深度学习技术,向读者介绍了多层感知机、卷积神经网络,以及长短期记忆网络在量化交易方面的前瞻性应用。

赠书活动

数量:四本

时间:发文——2021.12.30 12:00

规则:文末留言,点赞前四名各获赠一本

(留言需走心,低质量留言不会被精选。新老粉丝一视同仁。留言后,取关者资格作废。禁止机器大量刷赞,违者将被取消资格。)