热点 | 优酷投屏收费背后,是视频平台们的营收焦虑

本文由「流媒体网」原创出品,

转载或内容合作请联系我们,违规转载必究。

7月20日,优酷被指开通手机会员后,投屏还需要再开通大屏会员。一时间,“优酷投屏收费”话题全网刷屏。

对于视频平台而言,如何平衡用户体验和商业变现一直是绕不开的话题。与此次“优酷投屏收费”类似,此前各大平台主推的“超前点播”,也是在会员基础上再付费,最终在用户的“呼吁”下被迫下线。

视频平台做的是流量生意,某种程度上说,用户规模决定着平台价值。随着存量时代的到来,围绕用户的争夺已经愈演愈烈,提升用户满意度成为各方发力的重点,这也是超前点播落幕的主要原因之一。尽管“超前点播”确实给平台带来了可观的收益——以当时在爱奇艺和腾讯视频上热播的《庆余年》为例,该剧超前点播单平台收入1.5亿左右。

爱奇艺创始人龚宇对“超前点播”的取消,在多个场合做出的回应都直指用户体验:“哪怕短期收益受损,也要不断提升会员消费体验和满意度”;“取消超前点播,不是受到主管部门的压力,而是会员不满意。”多番讲话,凸显用户至上的理念。

而此次优酷投屏收费,可以预见将面临怎样的舆论压力,毕竟用户一直对“掏钱”的事尤为敏感。从另一个层面来看,也难掩视频平台们的营收焦虑。

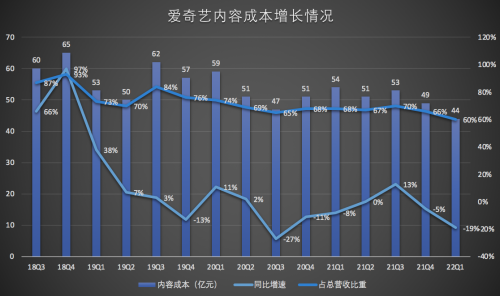

尽管今年第一季度,爱奇艺实现了首次盈利,提振了行业对长视频的信心,但从财报看出,这次爱奇艺盈利主要原因在于节流。从财报看,爱奇艺今年Q1营收成本下降16%,销售及管理费用同比下降38%,内容成本同比下降19%。爱奇艺是否能实现中长期盈利状态仍有待观察。

进一步看,会员收入是爱奇艺Q1主要营收来源。且除会员服务收入外的其余板块收入均呈现不同比例的下滑。爱奇艺Q1财报显示,第一季度会员服务收入为45亿元,同比增长4%。但日均订阅会员数下降3.8%。爱奇艺会员收入增长主要源于月度平均单会员收入带动,但在用户会员数增长方面已经出现乏力。

不过在用户对涨价尤为不满的情况下,平台单会员收入上涨空间也将进一步被压缩。对于视频平台而言,寻找新的增长点成为关键。

而优酷此次的“投屏收费”,目标是期望挖掘大屏增量空间。

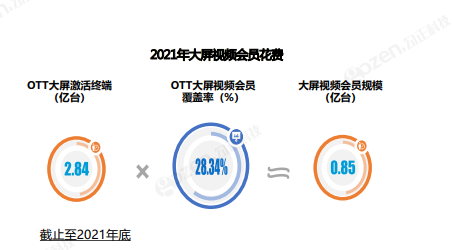

《2021智慧屏行业发展白皮书》显示,2021年银河奇异果总覆盖量为17277万台,APP下载覆盖量为7227万台;云视听极光总覆盖量为17225万台,APP下载覆盖量为5272万台;CIBN酷喵总覆盖量为13708万台,下载覆盖量为9628万台。银河奇异果、云视听极光APP下载量都不足50%。并且OTT大屏视频会员覆盖率达28.34%,大屏视频会员规模仅为8500万台。

(备注:OTT大屏视频会员覆盖率=近半年开通过视频会员的终端规模/全部智能电视激活规模*100%)

经过推算,大屏视频会员规模仅占APP总覆盖量的18%,占APP下载量的38%。从中也能侧面反应出大屏会员收入增长潜力。

然而不同于手机端应用,电视大屏APP被隐藏在二级或者更深的入口,也增加了用户下载的难度,平台从中想要获得会员收入更是难上加难,而通过手机端带动大屏应用发展成为爱优腾一致的动作,投屏则成为主要借力点。最典型的场景就是,用户要想投1080P视频,就需要下载相应的大屏APP应用。

这次优酷VIP热门内容无法投屏到电视,能为大屏业务带来多大收益尚不得知,但从目前用户反馈来看,必然会面临各种挑战。

小编在自家创维电视上也尝试了下优酷手机端视频投屏到大屏上,投屏后,显示并未搜索到相关投屏设备(但在腾讯视频、爱奇艺上就能正常搜索到设备),而给出四种解决方案:安装酷喵影视、云端扫码投屏、手机绑定NFC设备、投屏环境检测。前二者都是与酷喵下载相关。

小编尝试了云端扫码投屏,步骤是:大屏下载酷喵APP—我的—常见功能—云设备绑定,然后通过手机扫电视端出现的二维码,就可绑定设备并投屏。而在实现投屏后,小编也对优酷VIP热门视频进行投屏尝试,尽管并没有酷喵视频会员,但尝试了很多次,皆投屏成功,小编在网上看到有网友表示可以正常投屏,难道分品牌、分地区?

不过尽管小编操作中,没有针对大屏端二次付费,但也仍需下载酷喵才能实现投屏。大屏业务已成为视频平台们的主要战场。

推荐阅读

【热点聚焦】优酷投屏收费,步子是否迈大了点?

【讨论】爱奇艺和抖音“牵手”了,但长短视频版权之争并未结束

【年中观察】七大牌照商的上半年动态汇总

流媒体网媒体矩阵