垂老海尔,聊发少年狂

全文4142字,阅读约需9分钟

文 | 黄兆琦

编辑 | 常亮 杨旭然

本文核心观点

1、海尔智家在市值上大幅落后于美的集团和格力电器,弥补之路有两条:一是私有化港股海尔电器;二是向智能家居生态转型,寻求新的估值空间;

2、相比小米和华为代表的封闭和开放的两种智能家居生态模式,海尔智家处于“半开放+半封闭”的中间状态;

3、海尔智家作为转型中的家电企业,发展智能家居并不具备入口和连接端的优势,独立生态并不适用。

很多家庭购买的第一个大件电器,就是海尔的产品,海尔的产品早已走进了千家万户。

但是在资本市场,海尔的存在感不及格力和美的。即便它成名最早,也是中国家电行业第一家进入世界五百强的企业。

相比老对手美的集团和格力电器,海尔集团旗下的海尔智家在市值上已经被拉开了明显差距。目前,海尔智家的市值仅有1850亿元,落后格力超过2000亿元,落后美的超过4400亿元。

近年来,智能家居风口渐行渐近,传统家电企业纷纷转型,家电龙头的新一轮卡位赛正在进行,海尔也更加注重家居生态的构建。

2019年,原本的“青岛海尔”改名为“海尔智家”,更体现了海尔公司转战智能家居的决心,甚至相比美的、格力更加激进。

已走过36年的海尔,为何要“聊发少年狂”?已经走上转型之路的海尔智家,是否可以期待价值重估?从家电制造到家居生态,海尔智家的这次跨越能否成功?

市值差距在何处

截至2020年11月16日开盘,美的集团的市值超过6300亿元,而海尔智家市值仅为约1850亿元,落后前者超过一个格力。

从历史缘由来看,海尔集团的海尔智家和海尔电器两个上市主体并存已久。A股海尔智家的业务板块主要承载冰箱、空调等家电业务;港股海尔电器则主要包括洗衣机、热水器等业务,市值约为1060亿港元。然而,即使将A股与港股的两个主体相加,海尔与格力和美的的市值仍然存在较大差距。

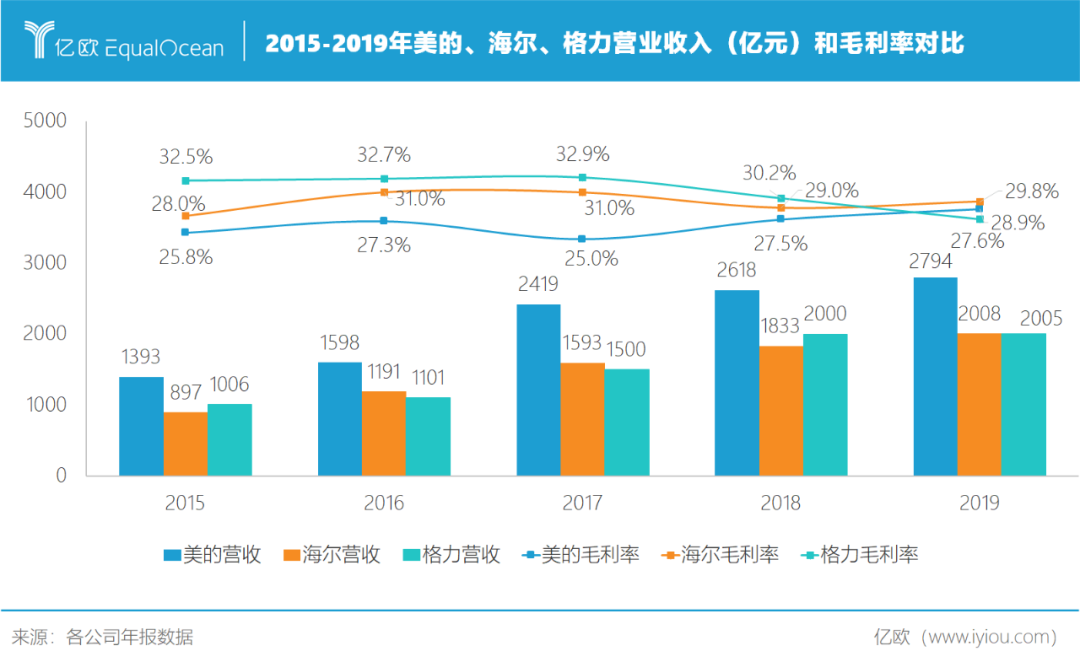

其实,三家公司在经营状况上可以说是旗鼓相当。2015-2019年美的集团在营业收入上均保持领先,海尔智家与格力电器则比较接近。2015年以来海尔的毛利率均高于美的,2019年也超过了格力,为三者之中最高。

真正将三家公司的市值拉开差距的是它们的净利润。过去三年,海尔平均销售净利率5.8%,而格力和美的为13%和8%。高居不下的费用率直接影响了海尔的股权价值,2019年,海尔智家的销售费用率和管理费用率分别为16.8%和5.0%,均高于美的和格力。

为了提升企业价值,海尔在2019年完成了两项重要举措:一是提出私有化港股海尔电器的方案;二是改名为“海尔智家”,由家电品牌向生态品牌转型。

海尔智家私有化海尔电器,是为了解决两地上市带来的资源配置分散、利益无法统一等诸多问题。长江证券家电分析师管泉森认为,若私有化方案成功落地,海尔的少数股东损益、资金使用效率和费用率都将得到改善;海尔在业务上剥离低利润环节(工业互联网业务卡奥斯),高端、成套及物联逻辑有望在数字化转型助力下加速,实现“开源节流”。

在整合内部资源的同时,向智能家居进军更成为了当前海尔确立市场竞争优势的筹码。正如海尔集团董事局主席、CEO张瑞敏所说,“产品会被场景替代,行业会被生态覆盖”,海尔智家正在为用户提供从单品到成套,再到智能互联的生态产品。

如何构建起最有利的智能家居生态,对于以传统家电制造起家的海尔智家来说,是当前转型过程中的最大挑战。

封闭与开放的“中间派”

中国智能家居产业发展白皮书显示,2018年中国的智能家居渗透率仅为4.9%,明显落后于美国32%以及欧洲国家20%以上的水平。对比中国庞大的人口基数和消费需求,智能家居在国内可谓是蓝海市场。

2015开始,由于智能手机市场逐渐趋向饱和,诸多智能硬件厂商开始开辟新的增长点,智能家居市场投融资出现热潮。2015年,中国智能家居市场融资次数由2014年的94次猛增至174次,2015-2019年的融资事件总数达到747次。

资本大量涌入加速了市场竞争。

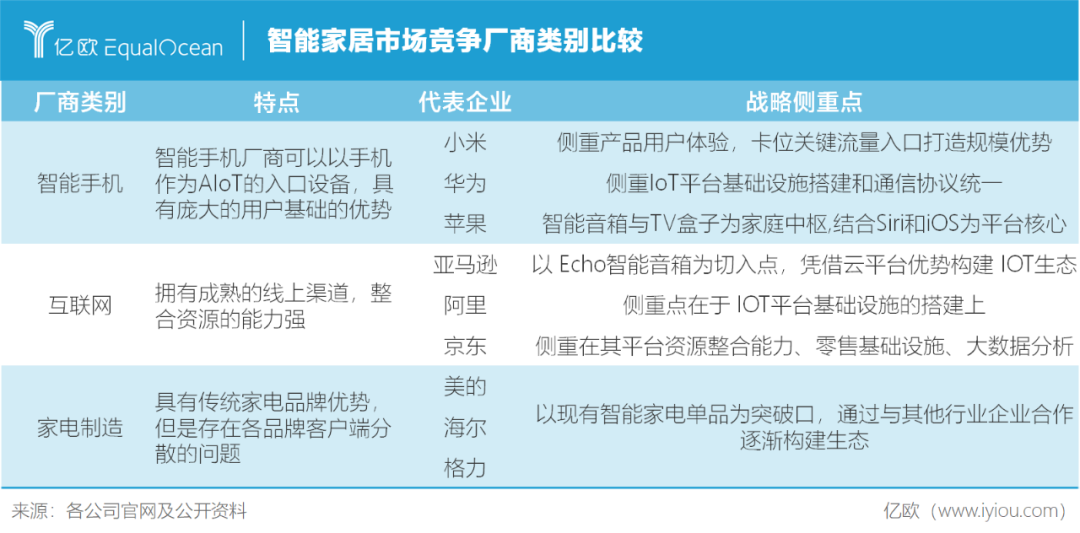

智能手机、互联网和家电制造企业是智能家居领域的三类主要玩家。智能手机厂商拥有天然的入口设备,用户基础庞大;互联网厂商的线上渠道以及多样可供用户选择的产品是其优势;而家电企业则在硬件制造上具有丰富经验,品牌效应突出。

选择一个相对封闭的独立生态还是融入完全开放的平台,是各类智能家居市场参与者需要面对的共同问题。

在市场竞争中,国内优势龙头小米、华为的设备连接数量已经具备了规模起量的潜力。2020年第一季度,小米的智能设备连接数量(不含手机、PC)超过2.52亿台,而华为目前设备连接数约为2.2亿。二者在生态构建上,也正好形成了相对封闭和开放的两种代表性模式。

小米以智能手机为入口,用生态链的打法铺设AIOT硬件设备,用生态链产品获取物联网流量。其生态链的模式是:参股不控股、共享供应链。

这种相对封闭的生态链模式带来的优势是高性价比与统一标准。产品由小米统一销售,减少了广告费用、渠道费用,同时压低自身和生态链硬件利润率,造就出极致的性价比。小米智能设备也由统一操作系统米家App控制,具有统一的设计风格。

华为则采用了更开放的模式,侧重通信协议统一,而不参与硬件生产。华为推出的HiLink平台,扮演了第三方“非竞争”的角色,搭建互联平台,选择与家电、家居等企业合作以助力其转型。

华为模式的优势在于提供强大的技术支持,降低了传统家电企业进入门槛;同时具备清晰的业务边界,有利于吸引渠道资源,而不与硬件制造企业竞争。然而,由于通信协议的统一在前期投入所需时间较长,华为目前连接设备数暂时落后于小米,但在未来有望实现较快增长。

海尔智家早在2014年就推出了自身的“U+智慧生活平台”,目前在全球拥有成套用户近2000万。对比华为和小米,海尔智家的生态模式,更接近于“半开放+半封闭”。

对于正在转型中的海尔智家来说,打造一个具备全面覆盖能力的独特生态圈,还是加入全面开放的设备连接模式,未来它将向哪个方向前行?

对处于行业龙头地位的大厂来说,封闭模式的吸引力是巨大的。如果一家公司能够实现入口端、连接平台以及智能硬件的全面覆盖,则将有希望在智能家居市场获得垄断优势,保证高额利润率。

对于海尔、美的和格力这样的家电企业来说,它们的优势都在硬件制造和高国民度的品牌效应上。因此,硬件设备智能化升级,往往是家电企业进军智能家居领域的第一步。

从硬件基础上看,海尔智家构建自己的专属生态具有较大潜力。

回归硬件是“制胜之道”

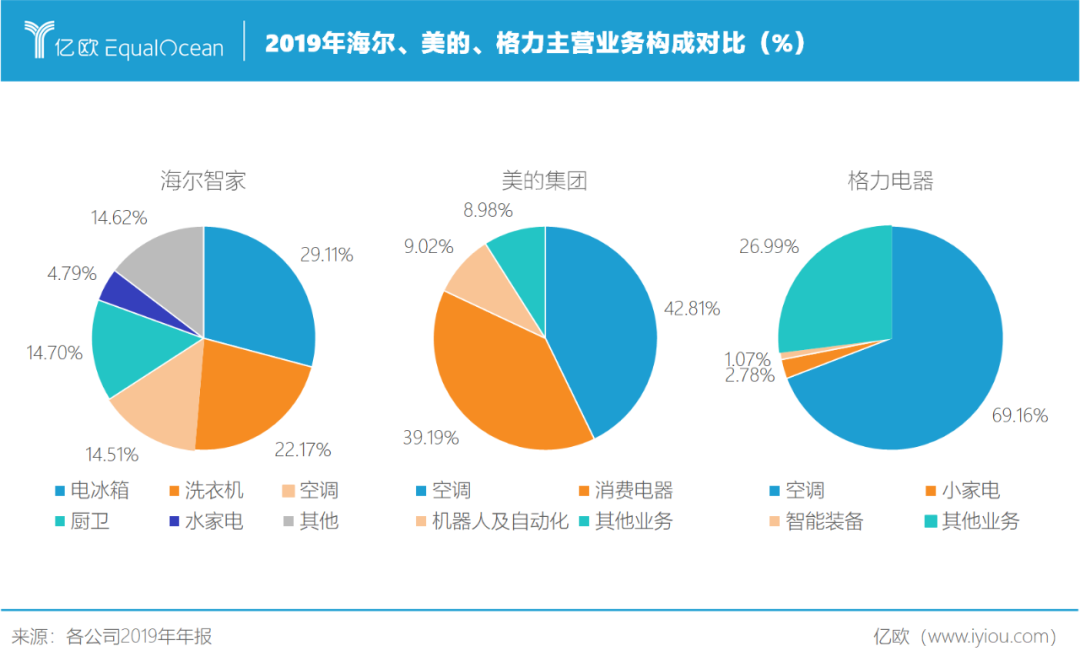

根据2019年海尔智家、美的集团和格力电器的年报,相比空调在美的和格力的主营构成中分别达到42%和69%的占比,海尔在冰箱、洗衣机、空调、厨卫等产品上的分布比较均匀,覆盖的生活场景更加全面。

多元化的产品结构,为海尔推行“一站式全屋定制”的产品策略打下了良好的硬件铺设基础。

那么海尔是否能够由应用设备端向入口和连接端延伸,像小米一样采用“生态链”式打法,争取市场份额呢?

海尔智家虽然早在2014年就开始打造自身的智能家居平台,但相比小米,其在入口端的缺陷仍然十分明显。在智能手机高度普及的今天,小米和华为可以轻松地在其设备中添加智能家居入口,但家电类企业却缺乏这样的流量入口基础。

为了弥补在交互入口上的弱势,格力曾经尝试过从智能手机市场“分一杯羹”。2015年,格力第一代手机问世。在处理器、摄像、版本均不如其他手机厂商的情况下,它仍然定价1600元,可想而知消费者并不买单。随后其二代、三代手机销量也只有数万台,并没有取得太大突破。

在国内几大手机龙头厂商的竞争白热化的格局下,家电类企业想要通过智能手机的流量入口,抢占智能家居市场份额,可以说是困难重重。

在入口端之外,构建智能家居连接平台也是很多企业瞄准的方向。海尔的“U+智慧生活”平台能够承担起统一家居生态的重任吗?

事实上,家电企业的优势也并不在连接端。目前智能家居行业仍然未实现通信协议的统一,并且在连接方式上,Wi-Fi、蓝牙、Zigbee以及更长距离的NB-IoT模式仍将同时并存,造成不同品牌的产品无法兼容,或者只能在自己的“小生态”中互联互通。

连接平台的统一虽然极具吸引力,但最终能够完成这项工作的大概率不会是一家来自家电行业的公司。家电企业由于缺乏通信芯片、大数据及云计算领域的技术积累,在连接平台、数据处理等方面更适合寻求外部合作模式。

此外,随着智能家居需求越来越多元化,智慧家庭解决方案将不再局限于家电之间的互联,还可能与安防、社区服务、车联网等外部场景息息相关。未来通信协议和连接标准的统一将成为大势所趋,“小生态”最终会融入“大生态”。

对海尔智家来说,回归“智能硬件”才是其保持竞争优势的最佳选择。

过度“重连接”而“轻硬件”对于海尔这类转型中家电企业来说是一个误区。如果只是将更多的设备连接在一起统一控制,消费者拥有的其实并非智能家居,而只是一台“多功能遥控器”。

TCL家电集团CTO认为,智能家居并不能局限于远程操控和语音识别这样的简单交互,而更需要自动感应环境和人,自我学习、自我调整。

奥维云网(AVC)和腾讯家电联合调查数据就显示,目前用户对智能家居的感兴趣程度高达95.2%,但有87.5%的用户对智能家居现状不满。

在智能硬件产品不能提升消费者用户体验的情况下,实行封闭的生态模式更有可能适得其反。

三星收购SmartThings后,就要求必须购买SmartThings中枢器,才能享受它的技术。但这种封闭的智能家居系统,一旦没准备好,就成了“绑架”用户的手段。

国美智能总经理徐燕松认为,智能家居行业产品都是面向C端的,但交付却经常由B端企业来完成,因此消费者需求并不能得到完全匹配。

对于消费者而言,他们在选择家居产品时往往更偏好多品牌产品组合。

尾声

海林节能董事长李海清指出:“现在消费者购买不同公司的产品,要装不同公司的App,智能家居的本质是为了方便,但平台无法兼容实际上带来的是麻烦。”

智能家电产品与其他行业的联动,到目前为止仍只是一个开始,生态“中间派”的状态,显然难以长久维持。

实现与其他家电品牌的兼容,将产品融入到更开放的生态中,对海尔智家来说可能是更好的选择。

致谢

因篇幅限制未能将所有内容附上,但感谢多位专业人士在本文写作过程中提供了非常有价值的观点及丰富案例,特别致谢(排名不分先后):

海林节能董事长李海清、国美智能总经理徐燕松、TCL家电集团CTO、海尔云厨商务运营、长江证券分析师管泉森

参考文献:

1.《三问海尔智家:私有化开启新征程》,华创证券,龚源月

2.《智能家居行业走进了死胡同》,虎嗅网,曾响铃

3.《对话海尔U+:三大核心技术 海尔智家如何构建智慧家庭新生态》,同花顺财经

4.《2020中国智能家居生态发展白皮书—从全屋智能到空间智能化》,CSHIA Research

本文由亿欧原创。申请文章授权请后台回复“转载”,联系相关运营人员,未经授权不得转载。