1000万存款!躺着够花几年,Python分分钟告诉你

01.问题提炼

假如你现在有1000万,每年的银行保本理财5%,每年的通货膨胀持平(都按 5% 计算,菜场的二师兄都46一斤啦,够贵的)!日常消费额按照北上广的消费水平每月 2 万元计算(结婚后一家子的吃喝,车贷,房贷等等)。以后每年保持生活质量不变,也就是保持历年购买力不变(月消费额随与通胀等比增加)。

若当年收益高于消费,则余额打入本金继续理财;

若当年收益不够支付当年消费,则从本金中支付不足部分以保证消费水平不变;

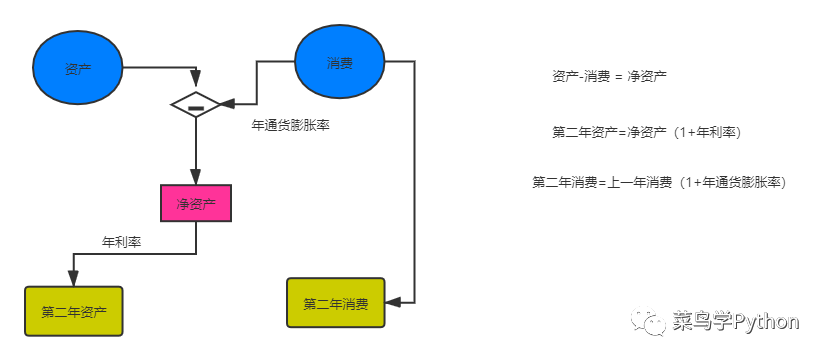

可以看出:

1).资产-消费=净资产

2).第二年的资产=净资产*(1+年利率)

3).第二年消费=上一年消费*(1+年通货膨胀率)

上面的三个公式便是我们程序的书写基础,而这三个公式也是很好理解的,接下来第三年的计算就是将上图中的“资产”和“消费”分别替换为“第二年资产”和“第二年消费”的数值即可。

上面是从csv数据文件中读取,然后进行清洗,为下面的数据可视化做准备。

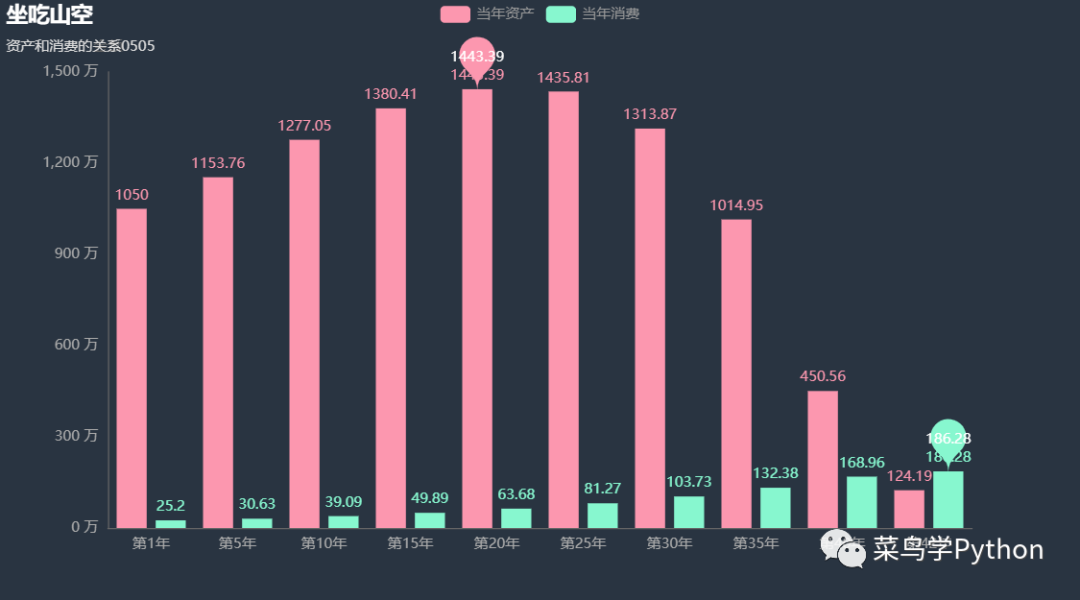

看一下柱状图的效果:

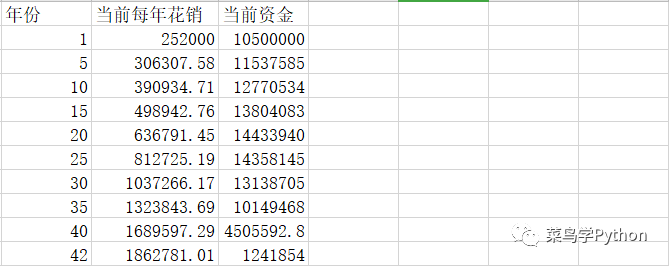

可以看到,上图中年消费水平日渐上涨,而年净资产呈现出了开始增长的趋势,然而到了20年到25年之间,出现了下降的趋势;直到42年时,出现了净资产小于年消费的情况。此时,便出现了钱花光的情况。

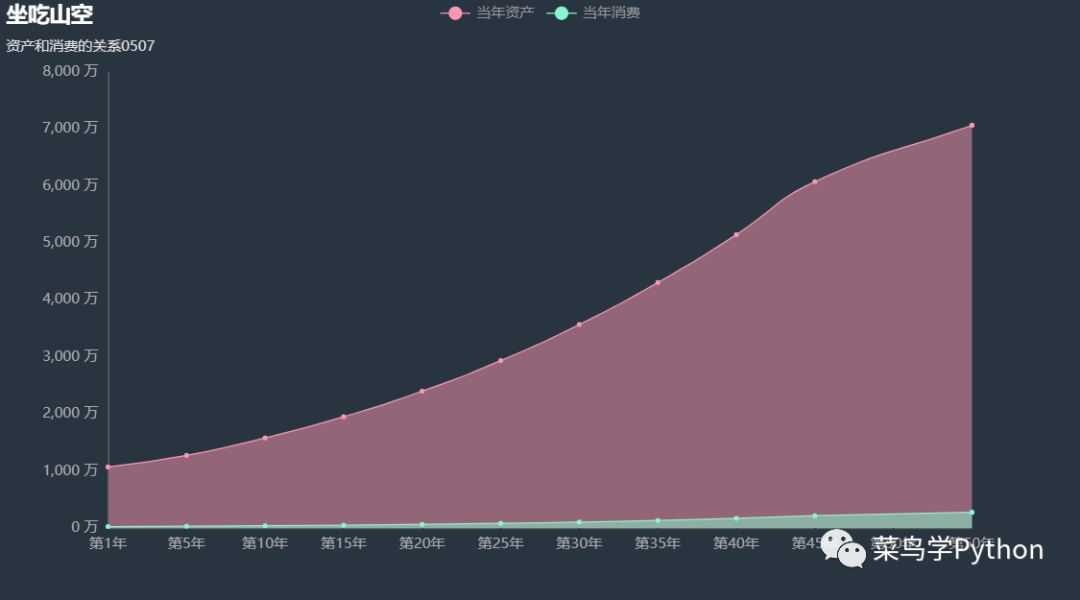

可以看到,当我们把年收益率从5%改到7%时,年收益率随着时间的增加远远的超过了年消费的增加,而且在第50年时,净资产更是超过了7000万,有种越花越多,赶超王多鱼的感觉。

通过以上的程序和可视化的分析,我们可以发现,对于资产,是一种收益率和通货膨胀率的博弈,只要我们能跑得赢通货膨胀,那我们的实际可支配的资产就是在增加的。相反,如果我们无法跑赢通货膨胀,那么我们的钱将会很快的花完,即便我们是千万富翁。

当然,这只是一个简单的小例子,用Python进行快速分析展示,其实学点Python挺好的!

还在做重复的劳动,不如用Python自动生成Excel以邮件发送

学Python真香!我用100行代码做了个网站,帮人PS旅行图片,赚个鸡腿吃!

点击阅读原文,领取廖雪峰视频资料

点击阅读原文,领取廖雪峰视频资料