[Formula&Excel&Python] 一次指数平滑、二次指数平滑、三次指数平滑...

- 一次指数平滑:适用于序列没有趋势和季节性特征

- 二次指数平滑:适用于序列有趋势特征但无季节性特征

- 三次指数平滑:适用于序列有趋势特征且有季节性特征

简单指数平滑

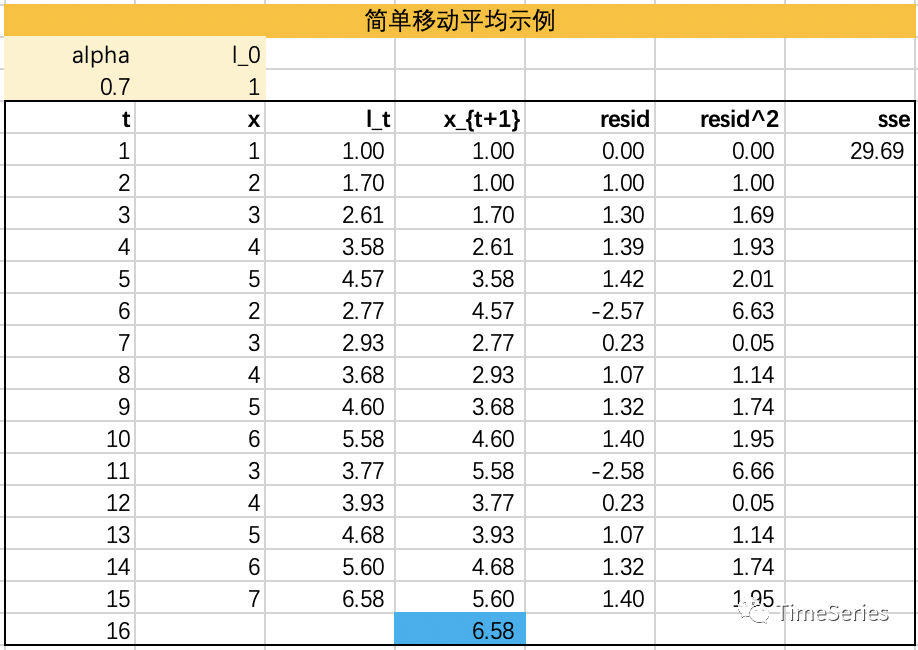

一次指数平滑中最常用的实现方法就是简单指数平滑,有时我们说指数平滑也是指的简单指数平滑(Single Exponential Smoothing)。参数:,平滑因子或平滑系数

预测方程:

平滑方程:

取值范围[0~1],值越大,越关注近期的观测值,远期的观测值影响越小。当时间序列相对平稳时,取较小的;当时间序列波动较大时,取较大的,以不忽略远期观测值的影响。

示例演示

from statsmodels.tsa.holtwinters import ExponentialSmoothing, SimpleExpSmoothing, Holt

data = [1,2,3,4,5,2,3,4,5,6,3,4,5,6,7]

# 方法1,alpha=0.7

fit1 = SimpleExpSmoothing(data).fit(smoothing_level=0.7,optimized=False)

print('>> fit1', 'forecast:', fit1.forecast(3), 'sse:', fit1.sse)

# 方法2,不加任何参数,optimized默认为True,能自动选择alpha。

fit2 = SimpleExpSmoothing(data).fit()

print('>> fit2', 'forecast:', fit2.forecast(3), 'sse:', fit2.sse)

二次指数平滑推荐使用方法2,自动识别最优参数。statsmodels中通过最小化平滑值和实际值的欧式距离确定最优参数,其实也可通过SSE、MAE、RMSE、SMAPE等评估指标确定最优参数。不使用自动优化时,和可根据场景经验确定,简单指数平滑中statsmodels中默认使用第一个观测值作为初始指数平滑的值。

二次指数平滑,也叫双指数平滑,是指数平滑的扩展。常用实现为Holt指数平滑,方法中包含一个预测方程和两个平滑方程(水平平滑方程+趋势预测方程)。

其中,趋势部分又可分为加性趋势和乘性趋势,分别对应Holt线性趋势模型、指数趋势模型。

对于较大时间步长的预测,趋势可能不会无限延长,就需要抑制这种趋势,加性趋势和乘性趋势的抑制分别对应加性抑制(抑制线性趋势)、乘性抑制(抑制指数趋势)。

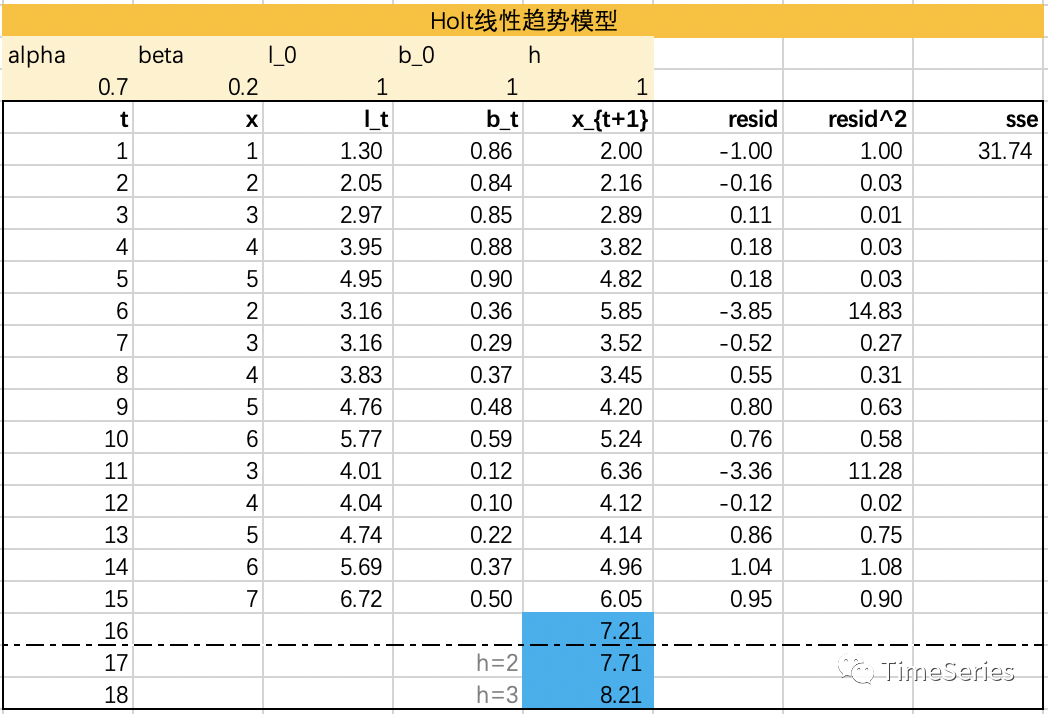

Holt线性趋势模型

Holt 在1957年把简单的指数平滑模型进行了延伸,能够预测包含趋势的数据,参数1:,水平平滑因子,水平平滑参数

参数2:,趋势平滑因子,控制趋势变化的影响

预测方程:

水平方程:

趋势方程:

其中,代表时刻t的预估水平,代表时刻t的预测趋势,是水平的平滑参数,是趋势的平滑参数。

示例演示

from statsmodels.tsa.holtwinters import ExponentialSmoothing, SimpleExpSmoothing, Holt

data = [1,2,3,4,5,2,3,4,5,6,3,4,5,6,7]

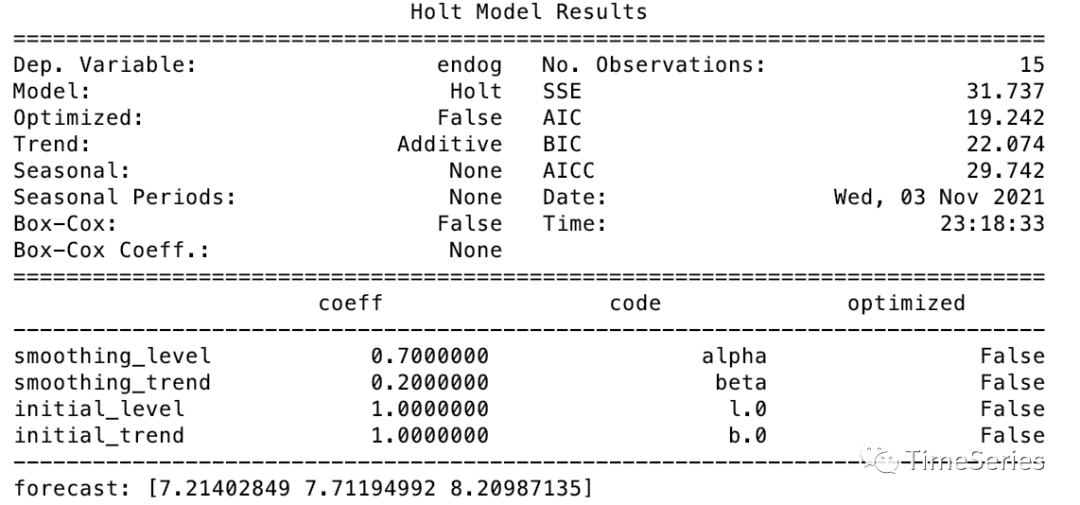

fit1 = Holt(data).fit(smoothing_level=0.7, smoothing_trend=0.2, optimized=False)

print(fit1.summary())

print('forecast:', fit1.forecast(3))

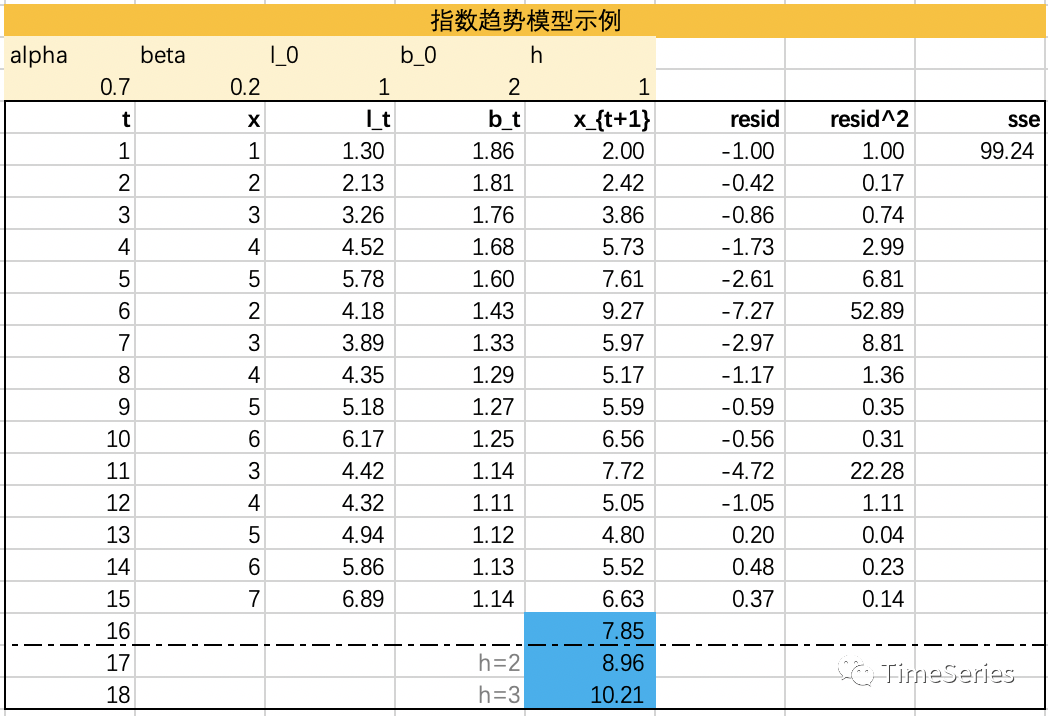

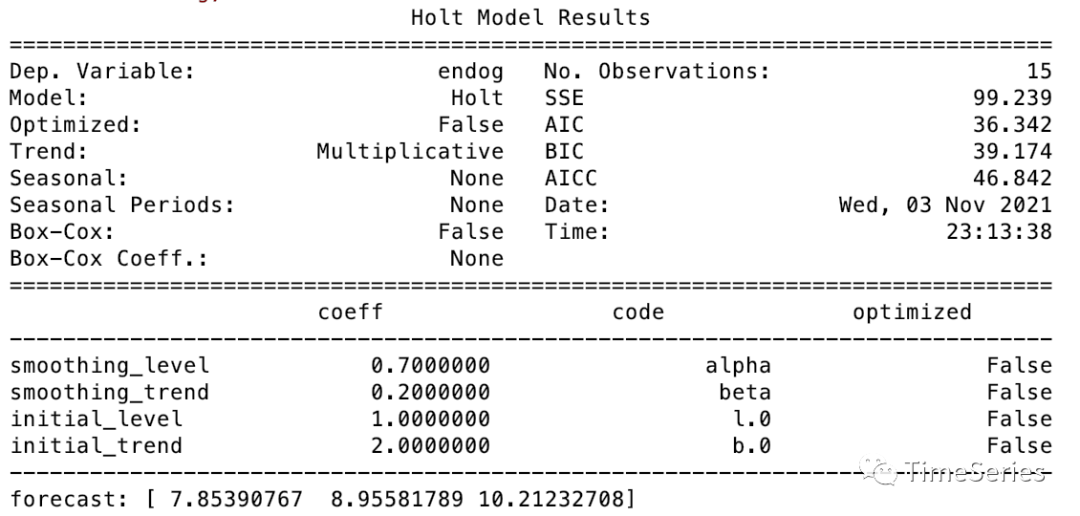

指数趋势模型

另外一种Holt 线性模型的变体是指数趋势模型,水平分量和趋势分量不再是相加的,而是相乘的。

参数1:,水平平滑因子

参数2:,趋势平滑因子

预测方程:

水平方程:

趋势方程:

其中,代表预估的增长率,描述指数趋势。

示例演示

from statsmodels.tsa.holtwinters import ExponentialSmoothing, SimpleExpSmoothing, Holt

data = [1,2,3,4,5,2,3,4,5,6,3,4,5,6,7]

fit1 = Holt(data, exponential=True).fit(smoothing_level=0.7, smoothing_trend=0.2, optimized=False)

print(fit1.summary())

print('>> fit1', 'forecast:', fit1.forecast(3), 'sse:', fit1.sse)

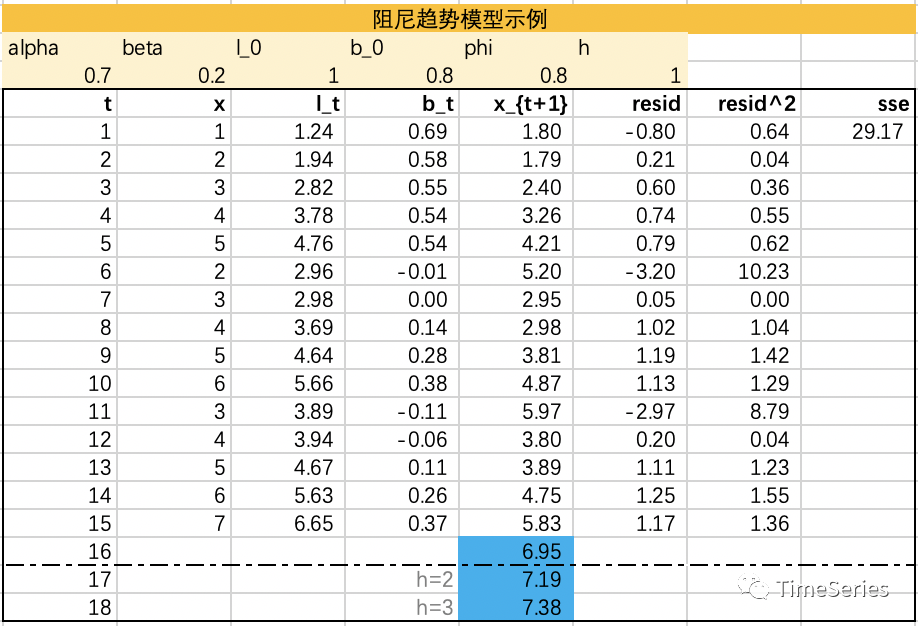

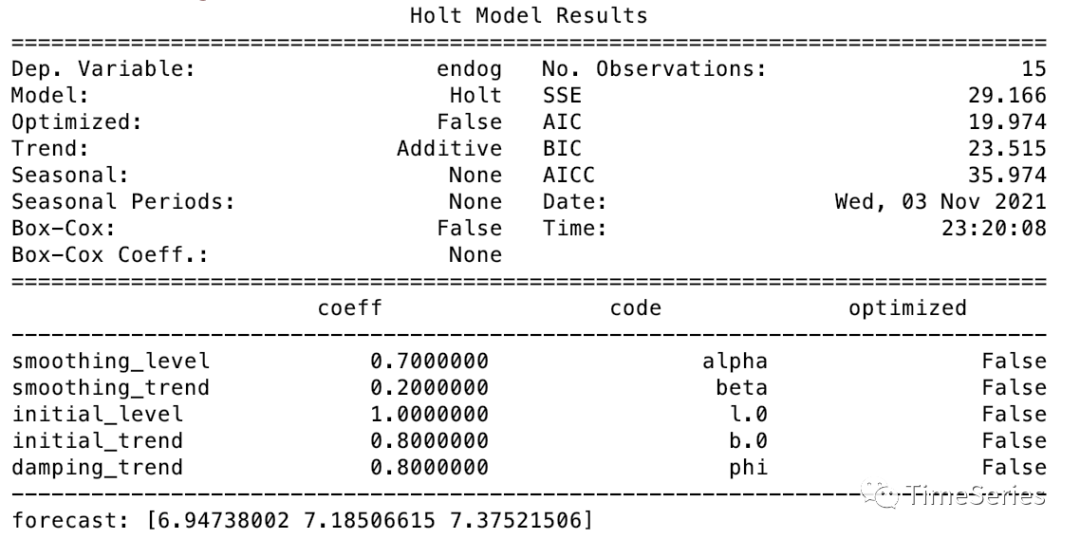

阻尼趋势模型

Gardner 和 McKenzie (1985)引入了一种阻尼效应,未来的增长趋势会有所放缓。

参数1:,水平平滑因子

参数2:,趋势平滑因子

参数3:,0<<1,阻尼参数,防止预测“失控”

预测方程:

水平方程:

趋势方程:

其中,当时,等同于Holt线性趋势模型。

示例演示

from statsmodels.tsa.holtwinters import ExponentialSmoothing, SimpleExpSmoothing, Holt

data = [1,2,3,4,5,2,3,4,5,6,3,4,5,6,7]

fit1 = Holt(data, exponential=False, damped_trend=True).fit(smoothing_level=0.7, smoothing_trend=0.2, damping_trend=0.8, optimized=False)

print(fit1.summary())

print('>> fit1', 'forecast:', fit1.forecast(3), 'sse:', fit1.sse)

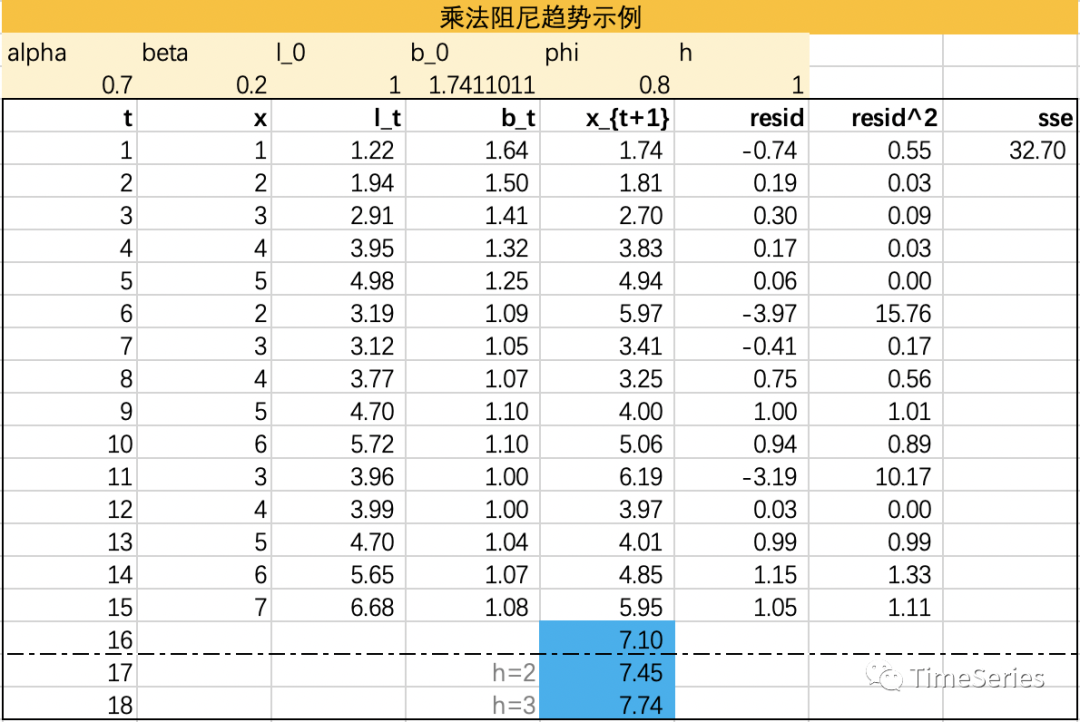

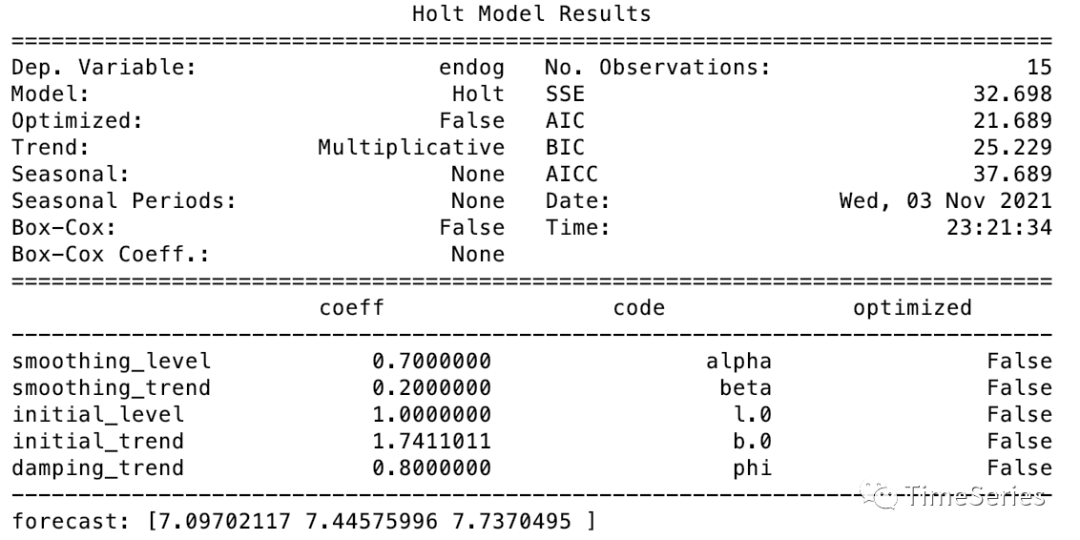

乘法阻尼趋势

Taylor(2003)将阻尼参数拓展到乘法模型,预测结果不像加法阻尼那么保守。

参数1:,水平平滑因子

参数2:,趋势平滑因子

参数3:,0<<1,阻尼参数

预测方程:

水平方程:

趋势方程:

from statsmodels.tsa.holtwinters import ExponentialSmoothing, SimpleExpSmoothing, Holt

data = [1,2,3,4,5,2,3,4,5,6,3,4,5,6,7]

fit1 = Holt(data, exponential=True, damped_trend=True).fit(smoothing_level=0.7, smoothing_trend=0.2, damping_trend=0.8, optimized=False)

print(fit1.summary())

print('forecast:', fit1.forecast(3))

三次指数平滑

三次指数平滑三次指数平滑是二次指数平滑基础上再做一次平滑,使用中通常使用Holt-Winters方法,我们平时讲三次指数平滑方法一般也是特指Holt-Winters指数平滑。

Holt (1957) 和 Winters (1960) 将Holt方法进行拓展,增加了对季节因素的处理。方法中包含一个预测方程和三个平滑方程 (一个用于水平,一个用于趋势,一个用于季节性分量)。

与趋势一样,季节性也有加性(线性)或乘性(指数)过程。当季节变化在时间序列中大致保持不变时,通常选择加法模型;而当季节变化与时间序列的水平成比例变化时,通常选择乘法模型。

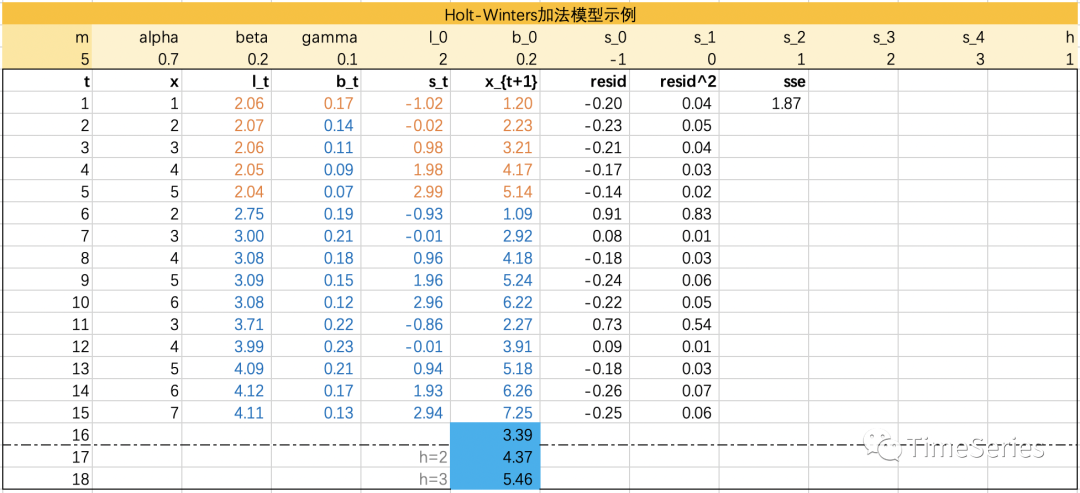

Holt-Winters加法模型

用 来表示季节频率,如季度数据的m=4,月度数据的m=12。

参数1:,水平平滑参数

参数2:,趋势平滑参数

参数3:,季节性平滑参数,控制季节成分的影响

预测方程 :

水平方程 :

趋势方程 :

季节性方程:

其中,趋势方程与Holt线性方程相同。

示例演示将方程带入方程中,季节性方程也可表示为:

其中,

通常,

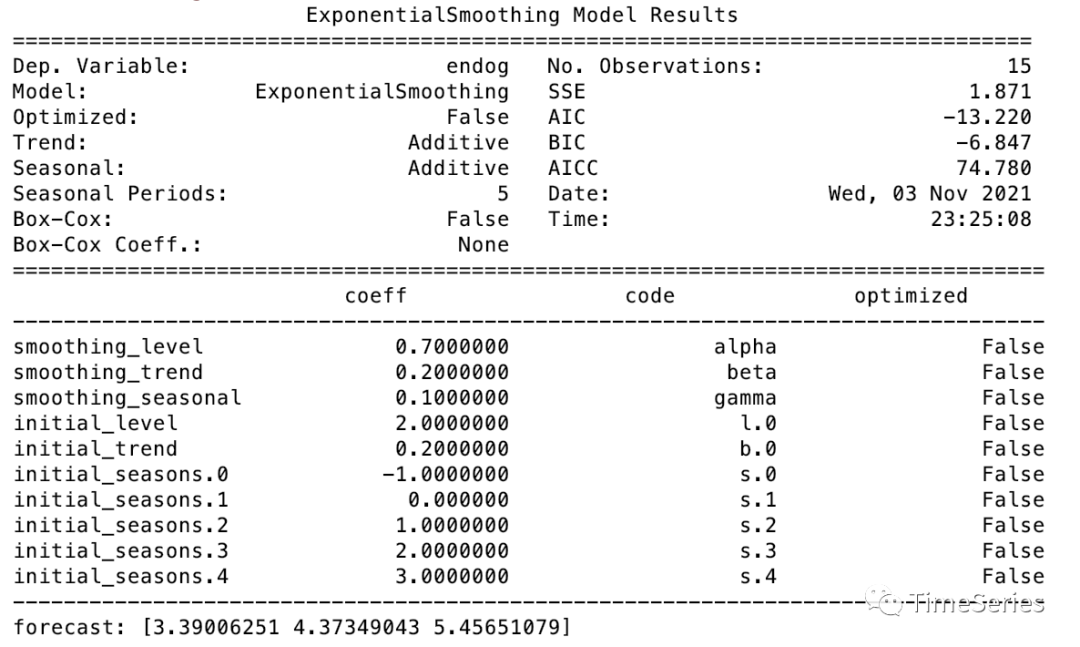

from statsmodels.tsa.holtwinters import ExponentialSmoothing, SimpleExpSmoothing, Holt

data = [1,2,3,4,5,2,3,4,5,6,3,4,5,6,7]

fit1 = ExponentialSmoothing(data, seasonal_periods=5, trend='add', seasonal='add').fit(smoothing_level=0.7, smoothing_trend=0.2, smoothing_seasonal=0.1, optimized=False)

print(fit1.summary())

print('forecast:', fit1.forecast(3))

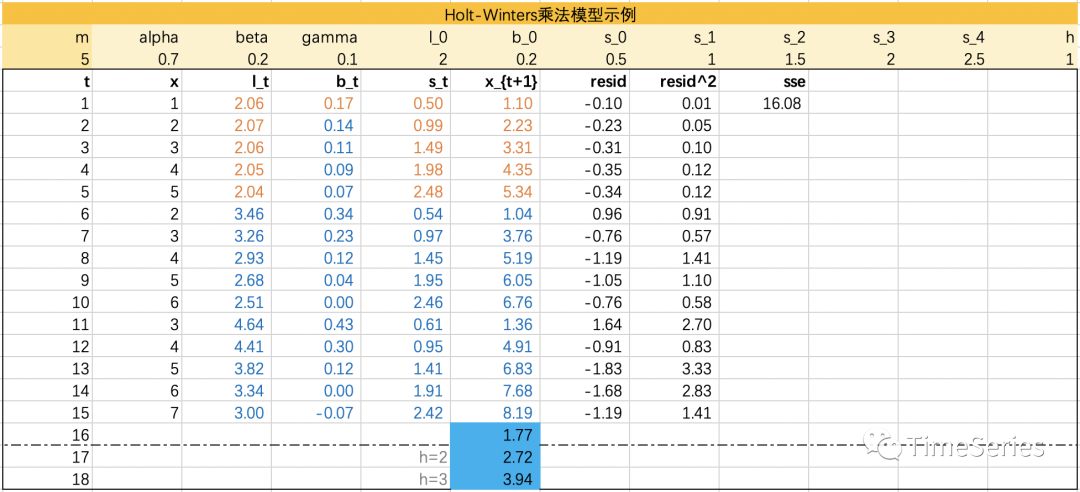

Holt-Winters乘法模型

参数1:,水平平滑参数

参数2:,趋势平滑参数

参数3:,季节性平滑参数,控制季节成分的影响

预测方程 :

水平方程 :

趋势方程 :

季节性方程:

from statsmodels.tsa.holtwinters import ExponentialSmoothing, SimpleExpSmoothing, Holt

data = [1,2,3,4,5,2,3,4,5,6,3,4,5,6,7]

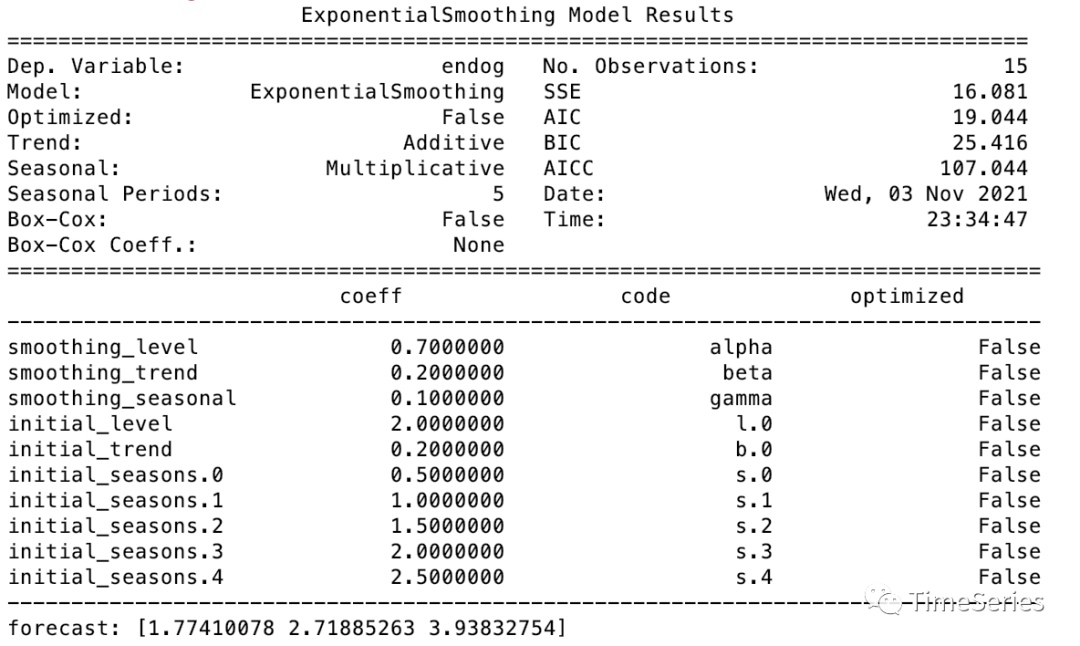

fit1 = ExponentialSmoothing(data, seasonal_periods=5, trend='add', seasonal='mul').fit(smoothing_level=0.7, smoothing_trend=0.2, smoothing_seasonal=0.1, optimized=False)

print(fit1.summary())

print('forecast:', fit1.forecast(3))

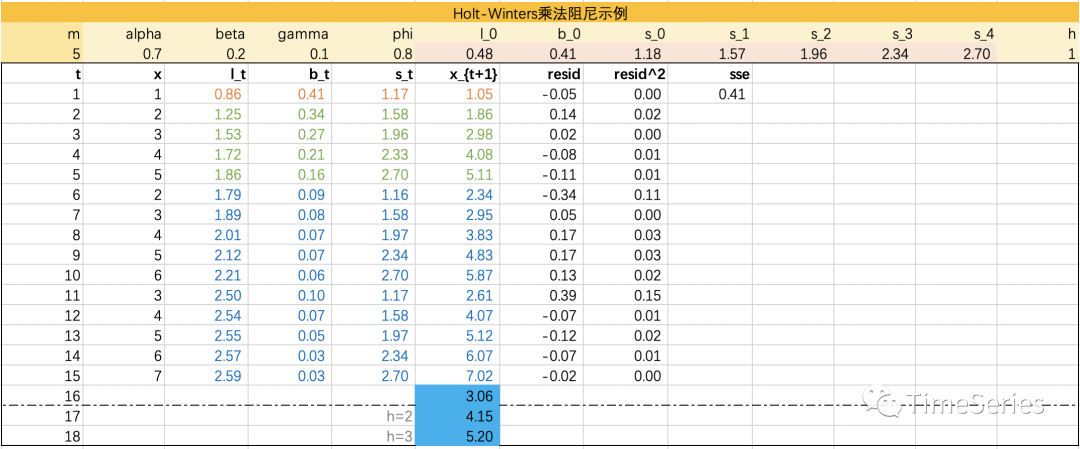

Holt-Winters的衰减法

加性和乘性Holt-Winters方法都可以进一步使用衰减法 。带有衰减趋势和乘性季节性的Holt-Winters方法通常可以为季节数据提供准确的和稳健的预测值。乘法模型增加阻尼参数的形式如下:

参数1:,水平平滑参数

参数2:,趋势平滑参数

参数3:,季节性平滑参数

参数4:,0<<1,阻尼参数

预测方程 :

水平方程 :

趋势方程 :

季节性方程:

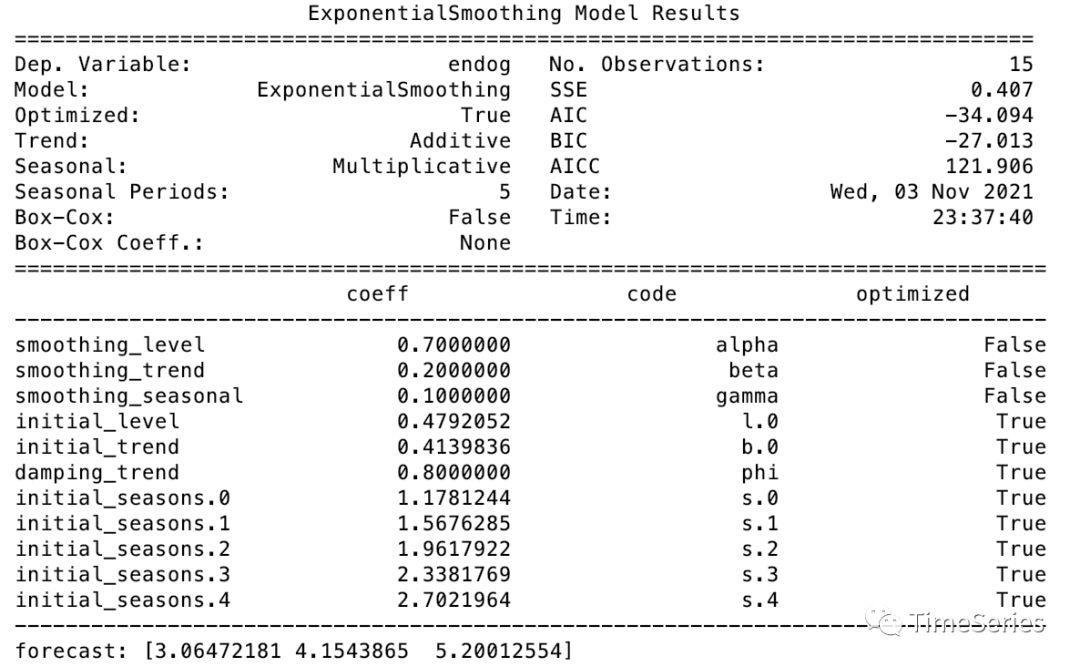

from statsmodels.tsa.holtwinters import ExponentialSmoothing, SimpleExpSmoothing, Holt

data = [1,2,3,4,5,2,3,4,5,6,3,4,5,6,7]

fit1 = ExponentialSmoothing(data, seasonal_periods=5, trend='add', seasonal='mul', damped_trend=True).fit(smoothing_level=0.7, smoothing_trend=0.2, smoothing_seasonal=0.1, optimized=True)

print(fit1.summary())

print('forecast:', fit1.forecast(3))

写在最后

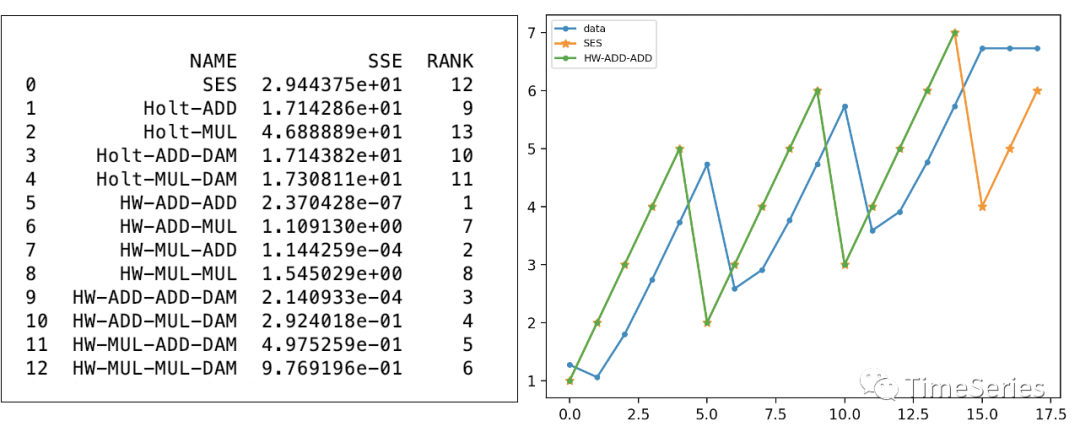

写在最后仍使用本次构造的简单数据,对比展示不同方法下的效果,可以看出Holt-Winters方法对当前周期性的数据拟合很好,但是需要指定周期大小,所以Holt-Winters一般适用于有明确周期性的数据。实践中一般不使用乘性趋势方法,通常效果较差。另外,statoolsmodels中fit训练时,支持对数据进行box-cox变换等处理,下面代码中不再作展示。

import numpy as np

import pandas as pd

from statsmodels.tsa.holtwinters import ExponentialSmoothing, SimpleExpSmoothing, Holt

# 数据

data = [1,2,3,4,5,2,3,4,5,6,3,4,5,6,7]

# 训练

fit1 = SimpleExpSmoothing(data).fit()

fit2 = Holt(data).fit()

fit3 = Holt(data, exponential=True).fit()

fit4 = Holt(data, exponential=False, damped_trend=True).fit()

fit5 = Holt(data, exponential=True, damped_trend=True).fit()

fit6 = ExponentialSmoothing(data, seasonal_periods=5, trend='add', seasonal='add').fit()

fit7 = ExponentialSmoothing(data, seasonal_periods=5, trend='add', seasonal='mul').fit()

fit8 = ExponentialSmoothing(data, seasonal_periods=5, trend='mul', seasonal='add').fit()

fit9 = ExponentialSmoothing(data, seasonal_periods=5, trend='mul', seasonal='mul').fit()

fit10 = ExponentialSmoothing(data, seasonal_periods=5, trend='add', seasonal='add', damped_trend=True).fit()

fit11 = ExponentialSmoothing(data, seasonal_periods=5, trend='add', seasonal='mul', damped_trend=True).fit()

fit12 = ExponentialSmoothing(data, seasonal_periods=5, trend='mul', seasonal='add', damped_trend=True).fit()

fit13 = ExponentialSmoothing(data, seasonal_periods=5, trend='mul', seasonal='mul', damped_trend=True).fit()

# 效果

FIT = [fit1, fit2, fit3, fit4, fit5, fit6, fit7, fit8, fit9, fit10, fit11, fit12, fit13]

SSE = [fit.sse for fit in FIT]

NAME = ['SES', 'Holt-ADD', 'Holt-MUL', 'Holt-ADD-DAM', 'Holt-MUL-DAM', 'HW-ADD-ADD', 'HW-ADD-MUL', 'HW-MUL-ADD', 'HW-MUL-MUL', 'HW-ADD-ADD-DAM', 'HW-ADD-MUL-DAM', 'HW-MUL-ADD-DAM', 'HW-MUL-MUL-DAM']

# 对比

df = pd.DataFrame({'NAME': NAME, 'SSE': SSE})

df['RANK'] = df['SSE'].rank().astype(int)

print(df.head(13))

# 画图

sel_index = np.argmin(SSE)

sel_model = FIT[int(sel_index)]

sel_model_name = NAME[int(sel_index)]

l1, = plt.plot(list(fit1.fittedvalues) + list(fit1.forecast(3)), marker='.')

l2, = plt.plot(list(sel_model.fittedvalues) + list(sel_model.forecast(3)), marker='*')

l3, = plt.plot(data, marker='.')

plt.legend(handles = [l1, l2, l3], labels = ['data', 'SES', sel_model_name], loc='best', prop={'size': 7})

plt.show() #plot里label顺序错了

指数平滑各种版本的实现细节过于琐碎,可以后台回复关键字“ES”获取Excel示例下载地址,对于想要了解细节的朋友必会有所帮助。

参考链接

参考链接

[1]https://www.statsmodels.org/v0.11.0/_modules/statsmodels/tsa/holtwinters.html

[2]https://otexts.com/fppcn/holt-winters.html

[3]https://wiki.mbalib.com/wiki/%E6%8C%87%E6%95%B0%E5%B9%B3%E6%BB%91%E6%B3%95

[4]https://www.cnblogs.com/houfei/p/13450880.html

[5]https://blog.csdn.net/fxlou/article/details/79678860

[6]https://www.cnblogs.com/21207-iHome/p/6673573.html