©科技新知 原创

作者 | 白芨 编辑 | 向阳

股价“两连跳”后,叮咚买菜的上市历程更显坎坷。

这家匆忙上市的前置仓生鲜企业,从IPO之初便不平静。由于上市前夕遭遇市场环境急转直下,叮咚买菜选择在上市前夜紧急更新招股书,将发行规模从1400万股缩减至370.2万股,降幅为73.6%。

按照每ADS价格23.5美元至25.5美元的原计划,叮咚买菜融资额从3.57亿美元骤降至约8000万美元。相比55.39亿美元的IPO市值,叮咚买菜的流通市值仅占总市值的约1.57%。

在叮咚买菜创始人梁昌霖看来,缩减募资规模是“不急于一时”的选择:“上市的目的并不是圈钱,公司D轮和D+轮融了10.3亿美元,现金流充裕,从二级市场拿钱不是那么迫切。”

然而从叮咚买菜的财务数据看,平台烧钱换取市场份额的路径尚未走完。今年一季度13.85亿人民币的净亏损额,以及-10.15亿的经营性现金流表明,叮咚买菜的增长离不开资本输血。缩减流通股减少的募资规模,可能通过增发的方式补足。

叮咚买菜放弃3.57亿美元完整融资计划背后,是市场不愿买单的无奈。相关报道显示,在二级市场表现出对前置仓生鲜模式的冷淡后,有投资者撤销了已发出的认购申请,这导致叮咚买菜出现认购不足的情况。股东对叮咚买菜的信任反而更高。尽管IPO首日股价低迷,Aspex Master Fund、Coatue Management、老虎环球基金等现有股东仍然表示,将各自认购最高5000万美元的叮咚买菜ADS。对于“眼下不缺钱”的叮咚买菜来说,相比认购流通股的财务效应,市场冷漠背景下,股东的认购更偏向某种站台,表明对前置仓生鲜的增长前景看好。这也令叮咚买菜在短暂破发后,完成股价的迅速上涨。但从市场环境看,在叮咚买菜加快烧钱速度的背景下,风险投资不可能一味给叮咚买菜输血,企业融资重心向二级市场转移是必经过程。而IPO融资额从3.57亿美元收缩至8000万美元,对叮咚买菜意味着二级市场的融资并不顺利。梁昌霖曾多次表示对卖菜商业模式的信心,在他看来,生鲜消费是一门高频生意,且对所有人群而言都是刚需,这使前置仓生鲜具备扎实的复购想象力。早在2019年,盒马鲜生便启动前置仓生鲜的盒马小站业务,主打配合盒马大店,向更多区域提供到家配送服务。这一模式在一年后遭到盒马放弃。盒马鲜生创始人侯毅表示,前置仓模式在流量、毛利及损耗率上存在压力。尽管在快速覆盖上有优势,同时较mini店能提供更多的SKU选择,但面临更大的盈利困难。究其原因,生鲜品类本就面临标准化低,存储难度高,损耗率大等痛点。前置仓生鲜尽管用仓储取代了临街店面的租金成本,但同样需要加大人力成本,以保障实时配送能力。相比之下,叮咚买菜的增长仍处于前期铺设阶段。在扩张风格上,军人出身的梁昌霖表现出“快准狠”的特点。从2017年5月上线开始,截至2021年一季度,叮咚买菜已经进入全国29个城市,布置了950多个前置仓。仅去年11月,叮咚买菜便杀入了近10个城市。梁昌霖眼中理想的商业模型是,单个前置仓经营一年以上,日订单量达到1000单级别,平均客单价超过65元,叮咚买菜才可以实现盈利。而在新进入的城市中,叮咚买菜显然达不到北上广级别成熟前置仓2000+级别的日订单量,尚需补贴、优惠券等方式培养新用户粘性。另一方面,叮咚买菜仍未宣布实现单店盈利。这意味着,叮咚买菜仍将主要精力放在冲击单店日订单量上,尚未进入大规模铺设高毛利品类,寻求客单价的增长阶段。这从叮咚买菜的财务数据中也可以窥见端倪。从2020年新冠疫情爆发后,抢占线上生鲜市场的需求驱动叮咚买菜进入加速扩张节奏。招股书数据显示,今年一季度叮咚买菜净亏损13.85亿元人民币(约2.14亿美元),同比扩大466.36%。如今,在IPO流通股收缩的压力下,叮咚买菜原计划3.57亿美元的二级市场募资只剩约8000万美元。尽管手握一级市场的融资的叮咚买菜短期内没有现金流风险,但从长远发展看,要在新扩张的各大城市将日订单量做大,叮咚买菜仍面对较大的补贴战压力,募资规模不足将对叮咚买菜的增长形成牵制。对于叮咚买菜的投资者而言,面对一家68亿美元市值,1亿流通市值的上市公司,与投资其它高流通股占比企业大有区别。

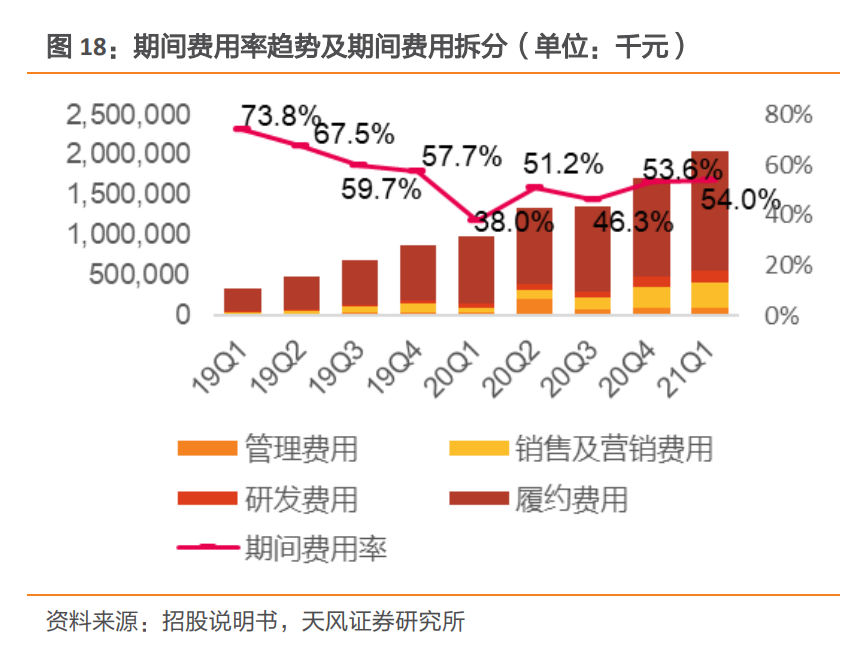

叮咚买菜在IPO的第二个交易日跳空高开,当天创造了62.84%的涨幅,一扫首个交易日平局收盘的低迷情绪。同时成交量放大至2.78亿美元,较IPO首日放大4.2倍。而随后两个交易日,叮咚买菜股价又呈现连续下挫,累计跌幅达到24.78%。诸多投资者表示,一时间看不懂美股市场对叮咚买菜的估值逻辑。有市场观点认为,叮咚买菜在上市后第二个交易日的股价大幅拉升,背后或有大股东背景的控盘方有意拉升股价。而拉升股价的目的,可能是为后续的增发及收割筹码作准备。理由则是该交易日跳空高开的股价,与200%的流通股换手率。相关观点认为,在叮咚买菜收缩流通股份额后,市面上的流通股筹码仅剩370.2万股,折合IPO首日收盘价的市值约为8707.1万美元。而这意味着大股东可以用更少资金扫清市面上的卖单,从而将股价推向更高水平。而股价走高利于推动市场情绪回暖,以及对IPO未实现的融资额进行增发补全。而此后两个交易日出现的二连跳,则是人为拉升股价后,市场推动叮咚买菜市值向理性回归的结果。对于投资者而言,流通股占总股本比重过小的企业,相当于一把双刃剑,这意味着桌上的筹码更少,主力资金吸纳或放出筹码时,对股价的振幅影响都将放大。当市场的流动性宽裕,企业基本面向好时,外部资金的进入将推动股价以更快速度上涨;而在融资机构的套现离场、大股东减持套现、上市公司增发或市场整体波动导致的资金流出中,流通市值占比更小的企业都将承受更大的踩踏压力。对投资者而言,这意味着承担更大的风险成本。显然,在快速扩张的策略下,叮咚买菜始终面临着长期现金流压力,在股价呈现向好趋势后,不排除用增发等方式“二次上市”的可能性。而增发本身将为股价带来较大的下行压力。而从亏损扩张的现状看,资本市场对叮咚买菜的估值较难在短期内出现反转。天风证券数据显示,自2020年一季度新冠疫情爆发以来,随着业务规模的加速扩张,叮咚买菜的净亏损缺口逐渐扩大,整体费用率呈现上升。其中,叮咚买菜的管理、销售及营销、研发费用率均呈现上升态势。这也带动叮咚买菜的净利率从2020年一季度的-9.39%,下滑至今年一季度的-36.42%。而从中概股的历史股价表现看,对于尚未实现自我造血能力的创业公司,在企业实现扭亏为盈前,资本市场很难根本转变对企业的估值逻辑。这意味着,尚处于经营成本扩张阶段的叮咚买菜,将面临较大的股价下行压力。对于脱离基本面的股价强势现象,投资者有必要警惕背后的增发及踩踏风险。