全球蜂窝物联网模组市场格局剧变!移远/广和通/中移/日海/美格拿下全球前5!

导读

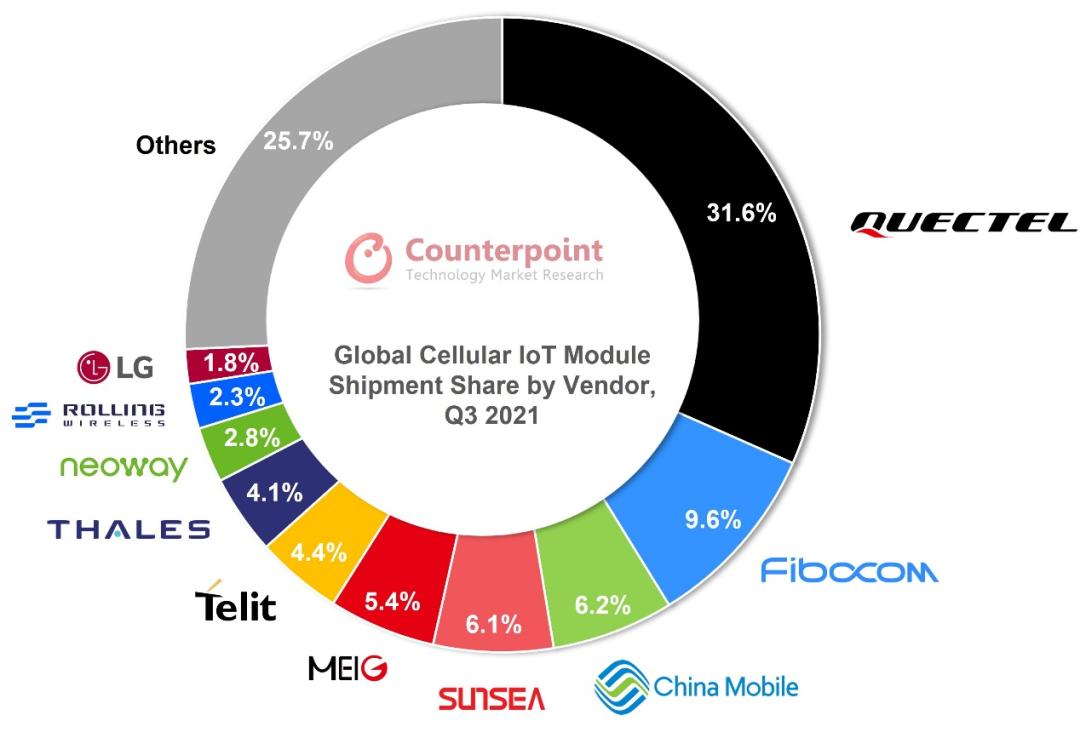

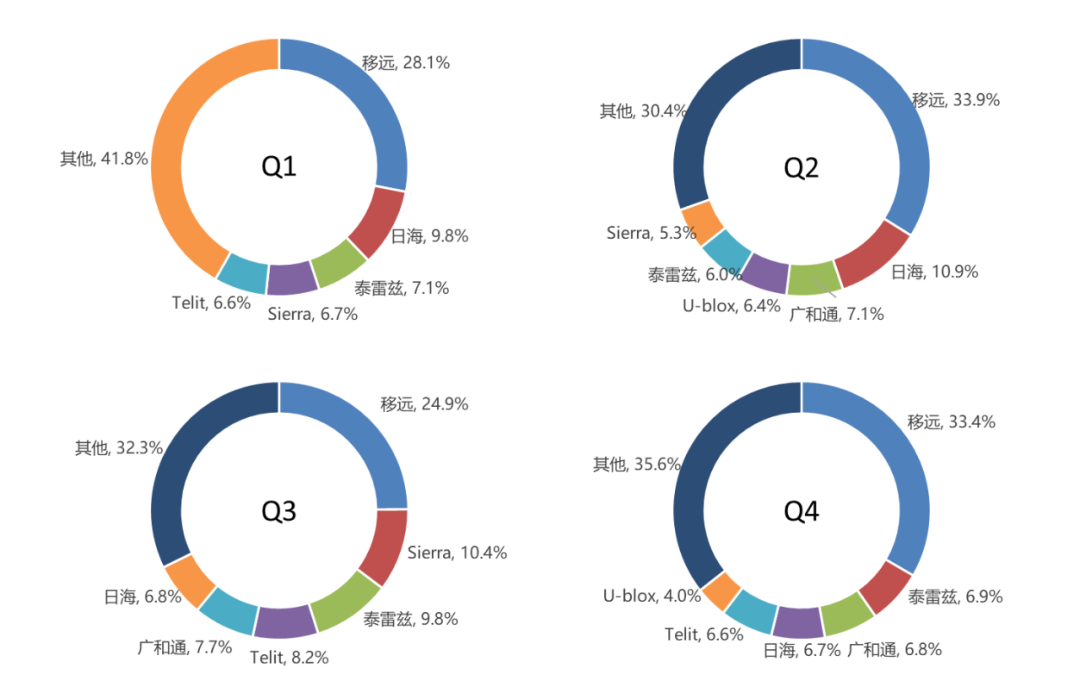

从第2季度到第3季度,全球蜂窝物联网模组市场结构出现了一些明显变化,中国厂商出货量增长迅速,排名前5的厂商均为中国厂商,分别为移远、广和通、中国移动、日海智能、美格智能。

蜂窝物联网模组市场是一个竞争非常充分的领域,每一季度都会有新的变化。

从第2季度到第3季度,全球蜂窝物联网模组市场结构出现了一些明显变化,中国厂商出货量增长迅速,排名前5的厂商均为中国厂商,分别为移远、广和通、中国移动、日海智能、美格智能。另外,有方科技也进入了全球前10行列,位于第8。

在应用方面,第三季度应用规模最大的领域为表计、POS和零售等行业。其中,表计行业以NB-IoT为主,POS行业以Cat.1为主。Counterpoint曾在一份研究报告中预测,到2025年,全球POS出货量预计将达到2.7亿台,年复合增长率为19%,中国玩家正在主导全球POS市场,前10名供应商中有8家来自中国。

评论