详解天鹅到家招股书:保洁、月嫂、家政阿姨都赚多少钱?

互联网家政是一门好生意吗?

全文4019字,阅读约需8分钟

文|李新笛

来源|资本侦探

ID:deep_insights

题图|Pexels

国内市场,服务周期通常为26天至42天的月嫂平均能挣多少钱?13540元。服务周期通常为6至12月的保姆平均能挣多少钱?48218元。按次付费的保洁平均能挣多少钱?144元。

拥有超过150万个注册家政服务者的天鹅到家又能挣多少钱?2021年一季度的数字是1.97亿元,主要来自于家政服务,其中包括在月嫂服务交易中抽佣30.5%,在保姆服务交易中抽佣9.7%,在保洁服务交易中抽佣16.7%。

这是天鹅到家近日向SEC提交的招股书中2021年一季度的业绩数据。作为第一家向美股冲刺的中国家政服务平台,天鹅到家首次向资本讲述了在中国互联网家政是一门怎样的生意——暂时来看,这门生意并不赚钱:

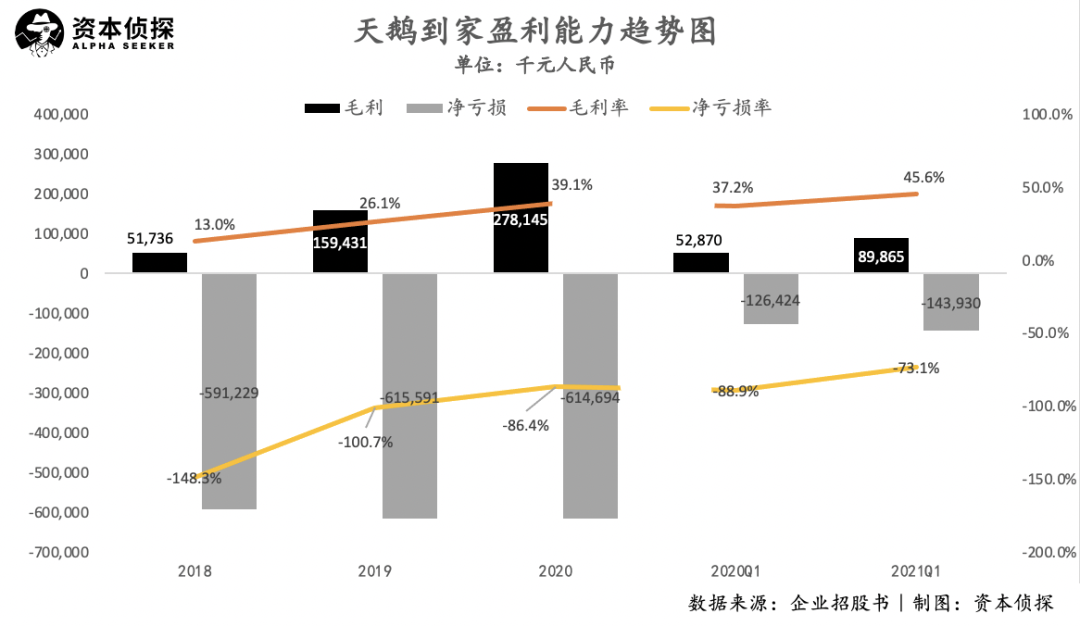

2020年,天鹅到家实现营收7.11亿人民币,实现毛利2.78亿人民币,毛利率39.1%,净亏损为6.15亿人民币,净亏损率为86.4%;

2021年一季度,天鹅到家实现营收1.97亿人民币,实现毛利8986.5万人民币,毛利率45.6%,净亏损为1.44亿人民币,净亏损率为73.1%。

天鹅到家CEO陈小华

单纯以营收及盈利规模来衡量,这似乎只是一笔不起眼的小体量IPO,实际上天鹅到家所承载的意义不止于此。

天鹅到家的前身是大众更耳熟能详的“58到家”。2020年9月7日,58同城退出资本市场,并以87亿美元的价格私有化。早前被分拆出来的“58到家”在当日被更名为“天鹅到家”,并发布全新品牌定位“全国领先的家庭服务平台”。

不到一年后,天鹅到家冲刺IPO,股东名单豪华。个人股东中,阿里本地生活服务副总裁兼生活服务板块总经理张亮、红杉资本中国的合伙人邹家佳都名列其中,天鹅到家CEO陈小华持股比例仅为2.5%;机构股东中,58集团分别通过子公司58到家和直接持股,为第一大股东和第二大股东,58到家持股比例高达76.7%,此外淘宝为第三大股东。

天鹅到家赴美IPO的靴子落定,此外58同城拆分出的转转、车好多也都有拟IPO的消息传出,58集团显然已重新燃起了对资本市场的野心。而天鹅到家承担着要为58集团打响第一枪的使命。

营收主要靠抽佣

互联网家政是一门好生意吗?

根据招股书,以2020年毛交易量计算,天鹅到家是国内最大的家政服务平台。从2018年至今天鹅到家的营收规模不断增长:

2018年到2020年期间,天鹅到家三年营收分别为3.99亿元、6.11亿元、7.11亿元,2019年营收同比增速为53.13%,2020年受疫情影响增速下滑至16.37%;

2021年一季度,天鹅到家的营收为1.97亿元,同比增速回升至38.73%。

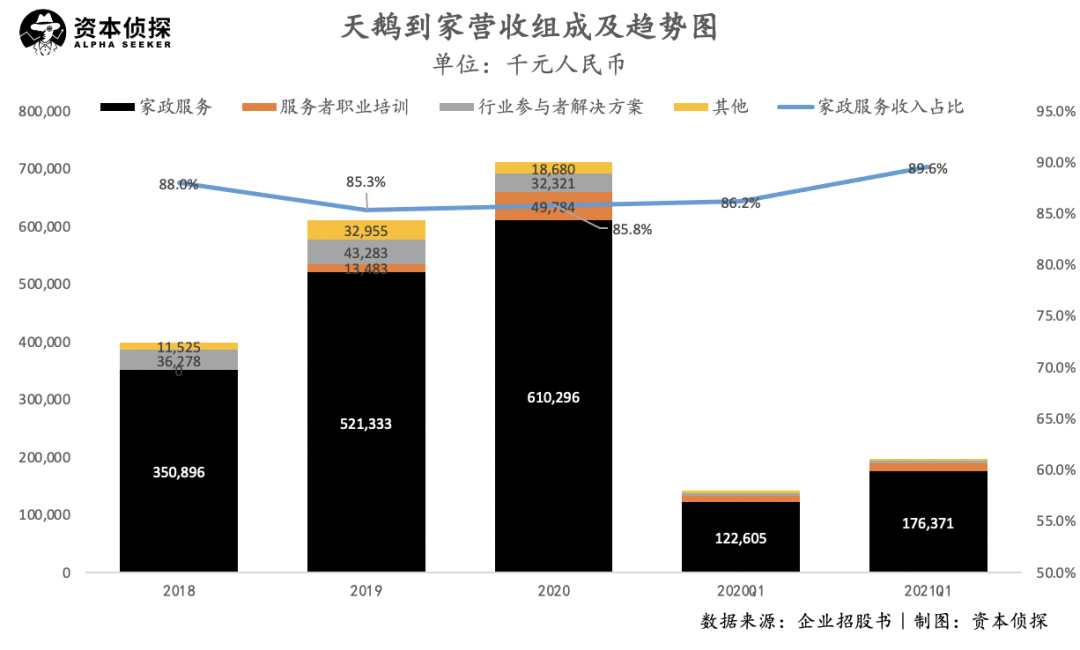

天鹅到家的收入主要分为四部分,包括家政服务、服务者职业技能培训业务、行业参与者解决方案、以及其他收入。

其中,家政服务是天鹅到家的主要营收来源,包括产妇护理和婴幼儿照料服务(即月嫂)、保姆服务和日常家政服务,基本覆盖到家服务全场景。2021年第一季度,该项服务收入占总收入的比重高达89.6%。

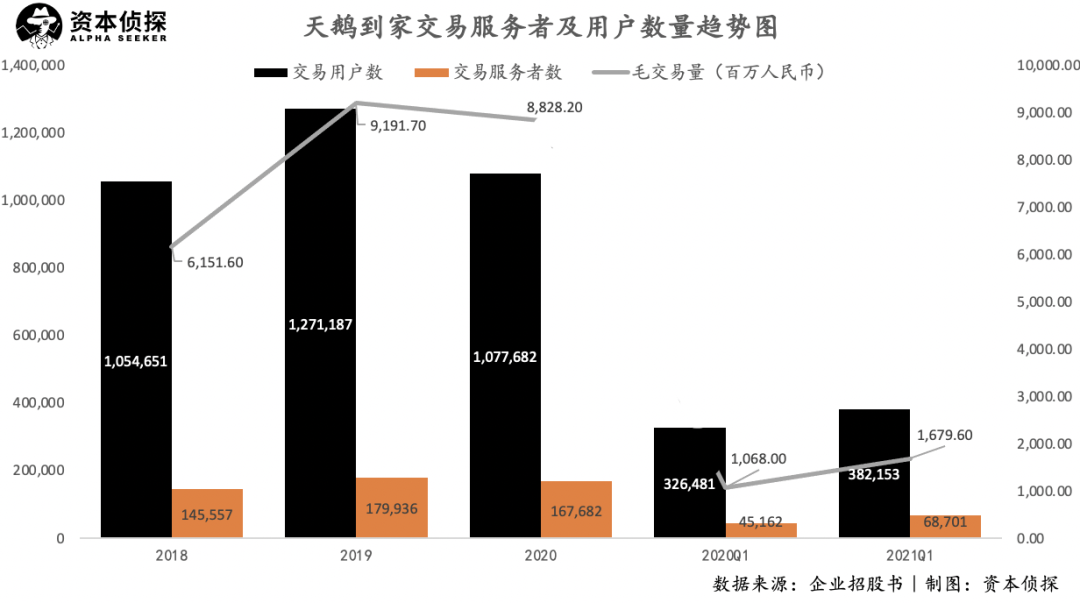

支撑这项业务的基本盘是天鹅到家平台上超过150万的家政服务者。不过,根据招股书,2020年实际上参与了交易的服务者数量为16.8万,参与交易的消费者为107.8万,因受疫情影响,服务者数、消费者数、交易数、交易量都呈下降趋势。2021年Q1各项数据同比有所回升,但受疫情、季节等因素影响,交易数、交易量仍不及2019年1/4。

天鹅到家的第二大类业务,是从2019年3月开始面向家政服务者提供的付费培训课程。天鹅到家认为,技能提升培训、资格认证及生活服务等是帮助家政服务劳动者实现职业成长的重要一环,同样这对推动家政市场规范化、透明化、标准化也起着至关重要的作用。

从营收角度来看,2019-2020年,职业技能培训业务收入分别为 1350 万元、4980 万元,占总收入的比重从2.2%提升到7%。2021年第一季度,该业务占总收入的占比达到7.1%。职业技能培训业务的收入占比不断提高,起到了推动营收多元化、推动增长提速的作用。

值得注意的是,在2021年一季度职业技能培训业务收入同比增长的同时,该季度的付费课程数与上年同期相比几乎腰斩——2020年第一季度,服务者完成的付费培训课程数量为1.75万,2021年同期却仅有8343。这意味着,天鹅到家在2020年提供了更多的免费课程,但也同步提高了付费培训课程的价格。

除了面向家政服务者的抽成与付费课,天鹅到家的营收还有一部分来自于行业内的B端参与者。

天鹅到家在家政行业搭建了综合家庭服务协作网络“SCN”(Swan Collaboration Network),向其他行业参与者(例如家庭服务机构)提供基于 SaaS 的工具和解决方案,并从他们那里收取费用。

不过,“SCN”为天鹅到家贡献的营收从2020年开始呈下降趋势,在总收入之中的占比也从2018年的9.1%下降到2020年的4.6%,2021年一季度其占比甚至只有2.1%。招股书中解释称,收入下降是因为部分小型家政服务机构因为疫情倒闭,因此平台的使用者有所减少。

从目前的数据看,天鹅到家离打造技术驱动的家政行业基础设施、实现行业深度整合的目标,还差得很远。

毛利提高,但还在亏钱

天鹅到家以“撮合交易”为主的商业模式,表现为轻资产、高毛利。

随着匹配算法的进步以及运营效率的提升,天鹅到家的毛利率不断增高,2018年到2020年分别为13%、26.1%和39.1%。在2021年一季度,天鹅到家的毛利率达到45.6%,而去年同期为37.2%。

即便毛利率持续优化,现在的天鹅到家依旧不挣钱。

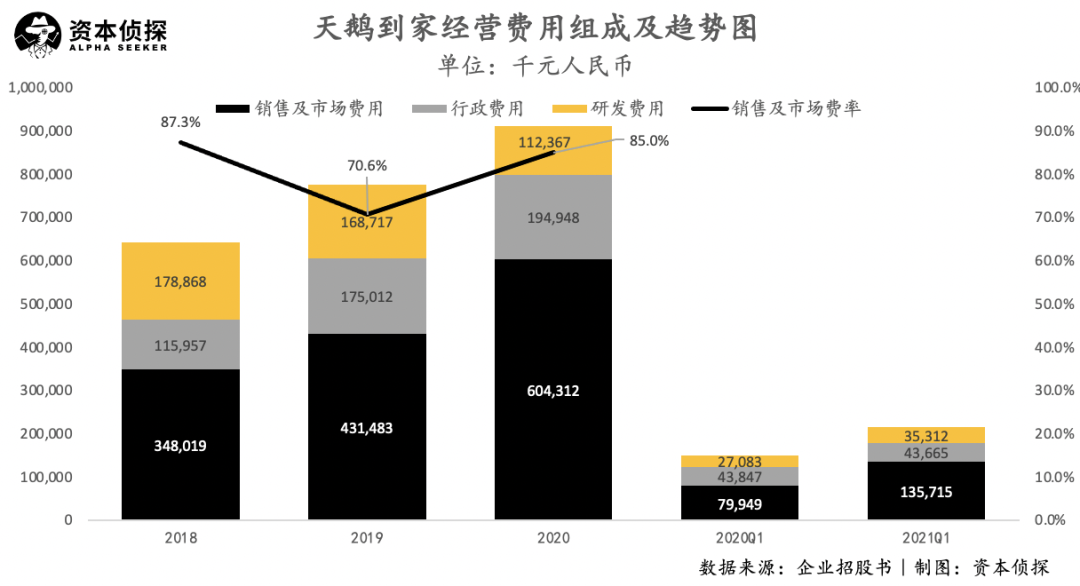

主要原因是天鹅到家的经营费用高企。2018-2020年期间,天鹅到家的经营费用分别为64.28亿元、77.52亿元和91.16亿元,超过同时期天鹅到家总营收。其中,销售及市场费用占比最大,2020年该费率达到85%,天鹅到家在招股书中表示,预计该费用未来会继续增加。

面向C端的家政服务行业,营销费用似乎是一笔舍不掉的开支,尤其是在天鹅到家舍弃掉“58到家”这一大众熟悉的品牌名后,其不得不花更大的力气重新占领用户心智。

去年天鹅到家刚刚完成更名后,其CEO陈小华接受「深响」&「资本侦探」采访时曾表示,为了让新品牌占领人们的心智,天鹅到家进行大量的广告投入,启动了创立以来最大规模的广告投放,并在消费端发放一亿元的代金券。

与此同时,天鹅到家的研发费用以及占比均不断下降。2018年,天鹅到家的研发费用占总费用的27.8%,仅次于销售和营销费用;而到2020年该项占比仅为12.3%,成为占比最小的费用。

天鹅到家在招股书中解释了研发费用下降的原因:研发费用主要用于构建整体技术基础设施、开发基于SaaS的系统并将业务流程迁移至线上,因此需要大量投资;由于这项基础工作的很大一部分已于 2019 年完成,研发费用在 2020 年有所下降。而未来随着SCN平台的预期使用者增多,天鹅到家也将会继续投入研发,提升技术能力。

目前,尽管天鹅到家的净亏损有收窄趋势,其总体仍处于亏损状态。2018-2020年亏损分别为5.91亿元、6.16亿元和6.15亿元,净亏损率从148.3%收窄至86.4%。2021年一季度净亏损率进一步收窄至73.1%。

美股不爱家政

家政服务行业还是一片蓝海。据艾瑞咨询数据,中国家庭服务领域的市场规模非常庞大,2020年市场规模约9090亿元人民币,预计到2025年增加到约2.12万亿元,年复合增长18.5%。随着我国老龄化程度加剧,以及三胎政策的推出,中国家庭抚养老人和儿童的压力不断增大,这也将会催生出更大的家政服务市场。

从供给端来看,劳动力结构转变和数字化技术的进步,也为天鹅到家这类家政服务企业提供机遇。

根据艾瑞咨询的数据,2019年,中国约有3.67亿劳动力在服务业工作,预计到2025年,这一数字将增加到约4.3亿。不断增加的服务行业从业者,以及对服务质量要求更高的消费者,也意味着家政服务培训行业的未来增长潜力。

另外,目前家政行业还高度分散化。截至2020年底,我国家政服务机构约63万家,服务商约3000万家。在这个高度分散的市场中,大量机构运作效率低下,需要更加高效的服务协作网络以提高服务质量、效率和收入。

前景广阔,但美股投资者似乎并不为这一模式买账。

参考曾在美股上市的美国家政服务平台care.com。2019年12月,有媒体报道美国互联网聚合企业IAC将以近5亿美元的总价、每股15美元的价格收购美国知名互联网家政服务企业care.com。当时,care.com在美股上市已有五年,股价最高时超过26美元,随后经历断崖式下跌。

美股市场曾有这样的对标企业存在,对天鹅到家来说并不是一个好消息。今年4月,据报道天鹅到家的估值已达到30亿美元,而care.com被收购时作价不足其1/6。

同在美股上市,天鹅到家将面临美股投资者对其相同的质疑。2019年care.com之所以股价大跌,是因为该公司被发现其护理人员的审查程序不严格,服务安全饱受诟病。

天鹅到家似乎也并没能为这一问题找到合适的解决方案。今年3月,某深圳雇主通过天鹅到家平台聘请保姆,聘用期间婴儿不幸身亡。此外据央广网报道,天鹅到家屡遭消费者投诉。在黑猫投诉平台上,天鹅到家有1517条投诉,投诉内容包括服务人员的服务质量不过关、不退款、不为员工缴纳社保等,甚至出现了“平台隐瞒保姆传染病”的内容,让广大消费者对天鹅到家的信任蒙上一层阴影。

此外,在当下这一时点,天鹅到家选择赴美上市,其不仅需要承担锚定作用下的估值风险,还面临着政策上的不确定性。赴美上市企业滴滴、运满满、货车帮、BOSS直聘相继被启动网络安全审查,天鹅到家是否能在大潮中独善其身,未来尚不明朗。

本文由资本侦探授权亿欧发布,申请文章授权请联系原出处。