电信第一/移动第三/联通第四,这个云服务细分赛道运营商赢麻了

作者:Alex

智次方・物联网智库 整理发布

专属云服务市场最新数据出炉,运营商赢麻了!

近日,国际数据公司(IDC)发布了最新《中国专属云服务市场(2022下半年)跟踪》(以下简称“2022下半年”)报告。报告显示,2022下半年,专属云服务市场同比增长27.1%,整体市场规模达165.2亿元人民币。

其中,专属托管云服务市场同比增长26.0%,规模达162.4亿元人民币;专属云即服务市场同比增长152.3%,规模达2.82亿元人民币。

值得一提的是,与2022上半年相比,专属云服务市场头部效应持续提升,前五大厂所占市场份额已经突破60%。

在市场格局方面,电信份额第一,浪潮第二,三大运营商地位继续巩固并提升,中国联通市场排名已超越京东云,上升至第四位。

所谓专属云(Dedicated Cloud),就是公有云厂商自己的公有云的能力产品化后,在行业市场进行部署,与传统的私有云相比,它可以源源不断汲取公有云能力,同时兼具私有云数据本地化的优势。

华为云将其定义为,面向企业、政府、金融等客户,提供计算、存储资源池以及网络、管控多级隔离的综合解决方案。租户独享专属资源池,与公共租户资源物理隔离,满足特定性能、应用及安全合规等要求,是客户可靠、便捷的云上“头等舱”。

专属云服务市场将在2027年突破1000亿

IDC预计,未来五年,专属云服务市场将以年均28.5%的复合增速快速增长,2027年整体市场规模将突破1000亿元人民币。

之所以有此大胆预测,源于2022年中国专属云市场具体有以下变化。

一方面,中国专属云市场规模稳步提升

对比IDC发布的2022年上下半年中国专属云服务市场规模,能看出——

2022上半年,中国专属服务市场整体规模为121.9亿元人民币,2022下半年,整体市场规模达165.2亿元人民币,半年市场规模增加近36%。

具体到细分领域,2022上半年专属托管云服务市场规模为119.9亿元人民币,2022下半年规模为162.4亿元人民币,规模扩大了35%;2022上半年专属云即服务市场规模为2.1亿元人民币,2022下半年规模为2.82亿元人民币,规模扩大了34%。

值得关注的是——占据总规模1.7%份额的专属云即服务市场。

目前该市场还处于发展初期,却被认为具有巨大的增长潜力。IDC在2022上半年报告中提到,中国专属云即服务不断在更多场景中落地,市场规模也将迎来跨越式发展。

2022上半年,专属云即服务以其初始投资小、部署位置灵活、开箱即用、统一管理、可获得公有云丰富产品和优质体验等特点,在轻量化应用上云、边缘计算、多分支统一管理、临时性用云、应用现代化改造等领域不断落地新场景。

IDC预计,未来五年,无处不在的数据、智能、应用将为这一细分市场高速增长提供充足的动力,中国专属云即服务市场将以113%的复合增速高速增长。

专属云服务市场动能充足

在2022下半年报告中,IDC进一步指出,“双碳”及“合规要求趋严”为专属云服务市场增添新的增长动力,而专属云服务也正在成为最优解。

一方面, “碳排放”要求 正在得到企业的广泛关注和重视,尝试采用专属云服务的形式将专业的事情交给服务商,可以帮助企业降低“双碳”在未来对自身用云的影响。

另一方面, 数据合规要求趋严 的形势下,部分行业已经被要求使用专属基础设施,在私有云不能满足未来用云趋势的现状下,客户将越来越多的采用专属云服务以满足监管要求。

此外,叠加客户用云程度加深,但自身IT运营能力愈显不足,客户对于云运营外包需求持续提升,而专属云在千行百业的急速渗透,则进一步推动了中国专属云服务市场维持在相对较高的增长速度。

比如2022上下半年报告均提到,专属云服务正向更多非政府垂直行业加速渗透和拓展。

从数据来看,尽管政府行业仍是专属云服务市场规模营收压舱石,但份额占比已开始下降,由2022年上半年的66.7%将至65.2%。

而非政府行业正加速采用专属云服务,其中金融、交通、制造、医疗行业已构成专属云市场的中坚阵地。能源、医疗、制造、交通则成为市场中增长最快的四个行业,保持在较快的增长水平。

另一方面,专属云服务客群范围进一步拓宽也进一步提高了对其要求,不同于以往政府客户主要以资源需求为主——

企业客户行业化应用上云改造、持续集成和运营等需求对于服务商的技术领先性提出更高要求。

除此之外,中腰部/中长尾客群加速向头部客户渗透,以及专属云服务加速向市县下沉,也让市场发展潜力得到进一步释放。

三大运营商继续主导专属云市场格局

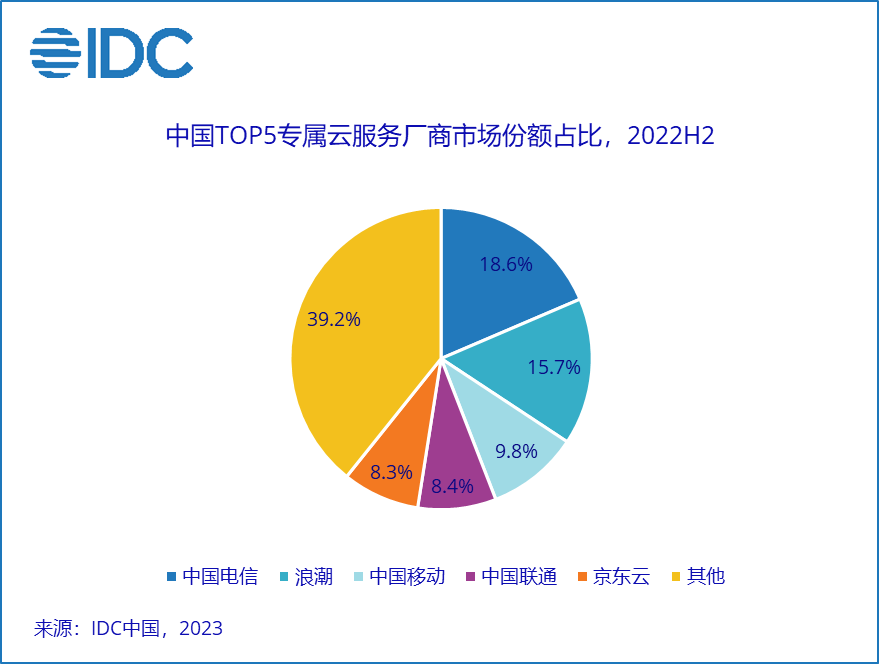

从市场格局来看,2022下半年,专属云服务市场头部效应仍在加强,同时在前五大厂商的排名上,也出现了些许变动——中国联通以微弱优势“险胜”京东云,上升至第四位。

来源:IDC

具体来说,中国电信第一,占据18.6%的市场份额;浪潮第二,占据15.7%的市场份额;中国移动第三,占据9.8%的市场份额;中国联通第四,占据8.4%的市场份额;京东云第五,占据8.3%的市场份额。

其中,三大运营商市场份额从2022上半年的36.3%提升到了2022下半年的36.8%。除了中国移动市场份额有小幅下滑外,中国电信和中国联通均实现了市场份额占比正增长。

来源:IDC

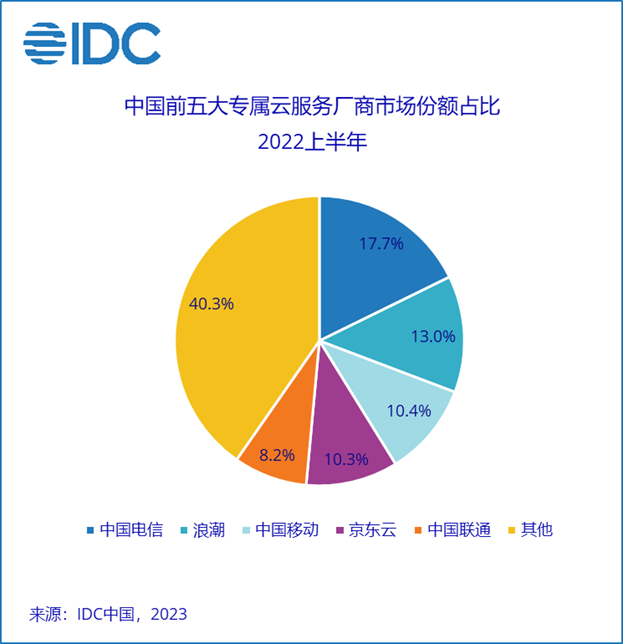

另外两个领先专属云服务提供商分别为浪潮和京东云,其中,浪潮依托资源禀赋及先发优势,继续保持市场第二的位置,并且在2022下半年市场份额占比实现了进一步提升。

京东云聚焦产业,以自身的“数智供应链”优势为切入点,依托全国各地的产业基地,顺应产业上云趋势,持续推进专属云服务的市场拓展。

不过在2022下半年,其市场份额占比出现一定的收缩,从上半年的10.3%下降到了8.3%,跌掉两个百分点。

ONE MORE THING

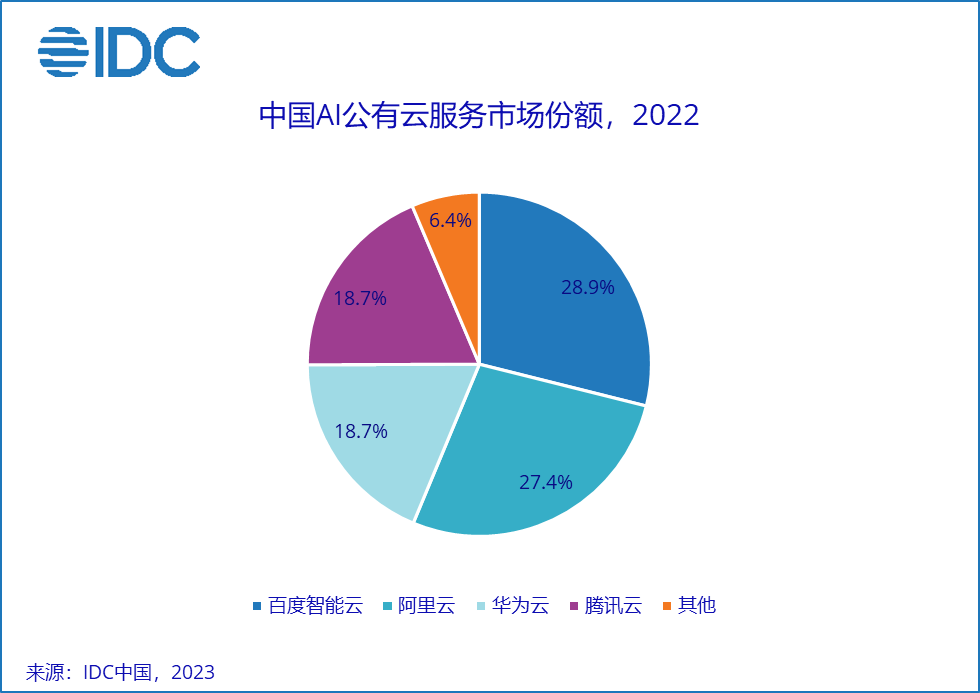

值得一提的是,IDC还在近日发布了《IDC中国AI公有云服务市场份额,2022》报告。

报告显示,2022年中国AI公有云服务市场还是呈现出80.6%的正增长,整体市场规模达79.7亿元人民币。

来源:IDC

在市场格局方面,百度智能云、阿里云、华为云、腾讯云位列市场前四。

具体来看,百度智能云居于第一,市场份额占28.9%;阿里云位居第二,市场份额占27.4%;华为云和腾讯云并列第三,市场份额均占18.7%。

报告指出,随着AI的产业化落地,市场规模的分布更加均衡,大厂之间的差距也进一步缩小。

另外,报告对AI公有云市场进行了更细致的解读,分为计算机视觉公有云服务市场、智能语音公有云服务市场、自然语言处理公有云服务市场、对话式AI公有云服务市场和机器学习平台公有云服务市场等。

可以看出,针对每个细分市场,这些大厂的排名也均出现不同,说明了各大厂商之间在市场中所存在的差异化技术、战略等,进一步影响到了市场份额占比。

不过可以肯定的是,无论专属云服务市场还是AI公有云服务市场,都呈现出了非常高的市场集中度,且头部效应还在持续增强。

参考资料:

1.https://www.idc.com/getdoc.jsp?containerId=prCHC51060223

2.https://www.idc.com/getdoc.jsp?containerId=prCHC51056223

3.https://mp.weixin.qq.com/s/k9SYW9Zbys89RfYA5Lo_Yw

4.https://mp.weixin.qq.com/s/z83guzTQeFL3pYfzC9Wq5A

精选推荐