2021年信创产业发展报告(附下载)

报告将从政产学研用多个角度对我国信创产业的发展环境、产业链全景进行梳理,总结信创产业发展所面临的核心问题,提出相关策略建议,希望能为信创领域从业者、研究者提供有益的参考与启示。

下载地址:2021年信创产业发展报告

相关下载:

信创产业,即信息技术应用创新产业,旨在实现信息技术领域的自主可控,保障国家信息安全。其核心是建立自主可控的信息技术底层架构和标准,在芯片、传感器、基础软件、应用软件等领域实现国产替代。信创产业是数字经济、信息安全发展的基础,也是“新基建”的重要内容,将成为拉动我国经济增长的重要抓手之一。

信创产业的生态体系十分繁复庞大。从产业链角度看,主要由基础硬件、基础软件、应用软件、信息安全四部分构成。其中,基础硬件层的芯片、传感器,以基础软件层和信息安全层是信创产业关注度相对较高的环节。目前,中国信创产业已初步形成体系化、生态化发展态势,相关产品和服务逐步从“基本可用”向“好用易用”迈进。

基础硬件包括终端设备、外部设备、通信设备、计算存储设备等,芯片和传感器是基础硬件的核心部件。以下重点分析两类核心部件。

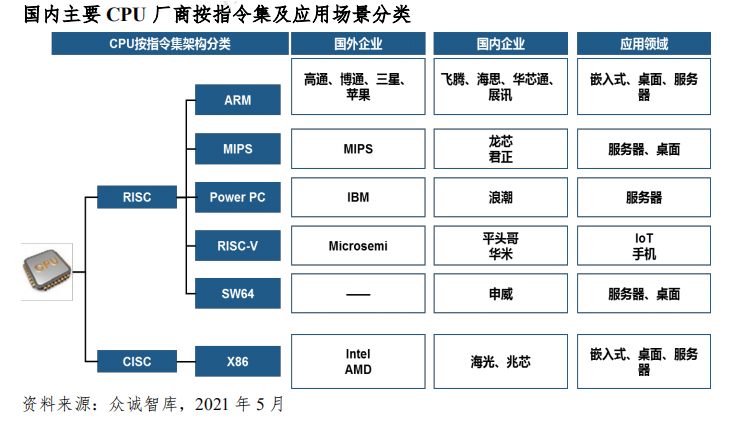

芯片分为数字芯片和模拟芯片两大类,其中数字芯片分为计算芯片和存储芯片两类。计算芯片包括 CPU、GPU、FPGA、ASIC 等,存储芯片包括DRAM、NAND Flash、Nor Flash 等。

GPU 领域,全球市场基本被美国英伟达公司垄断;在 FPGA 领域,全球市场基本被赛思灵、英特尔、安森美半导体、莱迪思、Achronix 等国外企业垄断,国内虽有紫光同创、安路科技、高云半导体、复旦微电子、京微齐力、智多晶、遨格芯、华微科技等企业,但在关键技术、核心专利、高端人才能方面难以与国外企业匹敌;在特殊应用集成电路(ASIC)领域,随着近年来中国人工智能应用的崛起,海思、平头哥、百度、比特大陆、寒武纪等企业纷纷推出了自己的解决方案,正在与国外同类产品一决高下;在存储芯片领域,国内晋华集成(DRAM)、合肥长鑫(DRAM)、长江存储(3D NAND Flash)致力于解决我国存储芯片从无到有的问题,同时肩负着整个存储器产业链国产化的重任。以下重点介绍中国 CPU 产业的发展情况。

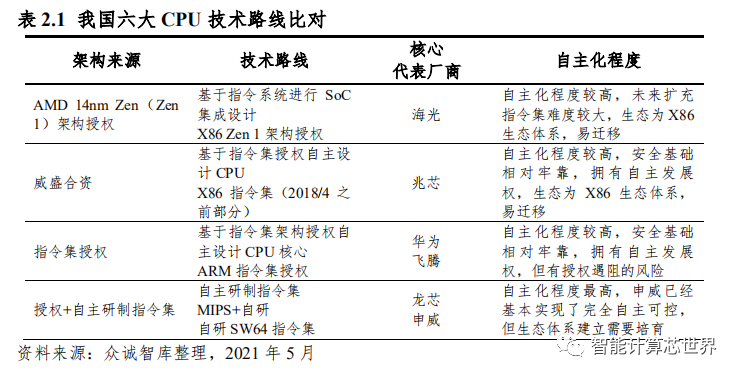

目前,中国国产 CPU 的主要参与者包括龙芯、兆芯、飞腾、海光、申威和海思。从技术路线上看,海光是 AMD 14nm Zen(Zen 1)架构授权,高级层面根据自己的需要进行修改、定制;兆芯的x86 架构来源于威盛电子的早期专利,可以使用 2018 年 4 月以前的指令集,可以自主扩展指令集和自主决定是否兼容新的 x86 指令集,但难度较大;飞腾和华为采用的是 ARM 指令集授权,是基于指令集架构授权自主设计 CPU 核心;龙芯是基于 MIPS 架构的自研指令集,申威是 SW64 的自研指令集,二者的自主化程度最高。

海光是 AMD 14nm Zen(Zen 1)架构授权,拥有长期自主研发能力,其生态较为完善,但被美国政府列入“实体清单”后,AMD 表示不再向其授权最新架构,实现自主迭代还要看公司的再创新能力;兆芯的 X86 指令集来源于威盛的专利,并非通过 Intel 或者 AMD 授权取得,其生态同样较为完善,但需自主开发新指令集;以华为和飞腾为代表的ARM指令集授权厂商,拥有长期自主研发能力、产品性能强劲,但存在授权受阻的潜在风险;以龙芯和申威为代表的自研架构厂商,是完全自主可控的引领者,厚积而薄发,其目前面临最大的挑战在于生态体系的完善和丰富。

传感器可以感知声、光、电、热、压、温、湿、振动、化学、生物等各种类型信号,而后按一定规律变换成为电信号或其他所需形式的信息输出,以满足信息的传输、处理、存储、显示、记录和控制等要求。传感器的种类非常繁多,应用于各行各业。

基础软件包括物理机操作系统、云计算操作系统、数据库、中间件等环节。

物理机操作系统是连接硬件和数据库、中间件、应用软件的纽带,是承载各种信息设备和软件运行平台的重要基础性软件,主要包括桌面操作系统、移动操作系统、服务器操作系统等。

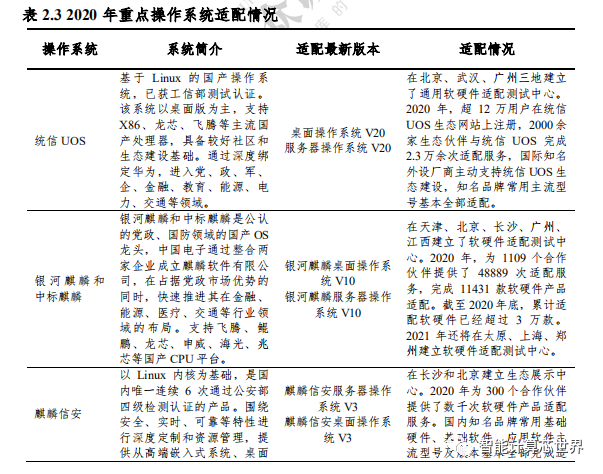

在桌面操作系统和服务器操作系统领域,中国已有部分产品投入应用,产品的兼容性和适配性得到逐步完善。从生态适配进程看,银河麒麟、统信、麒麟信安、中电普华等主流国产操作系统均已完成对联想、华为、清华同方、中国长城、中科曙光等整机厂商设备的适配,基本能兼容流式、版式、电子签章厂商所发布的办公类应用,兼容数据库、中间件、虚拟化、云桌面、安全等软件厂商所发布的数百种应用和业务。

在移动操作系统领域,面对安卓、iOS 的垄断生态,华为、元心科技等企业纷纷推出了国产移动操作系统。如元心 OS 的自主代码率超过 80%,已应用在党政军秘等领域。华为开发的面向万物互联时代的鸿蒙 OS,是基于微内核的全场景分布式操作系统,有望在 2021 年正式上线并搭载到华为设备中。

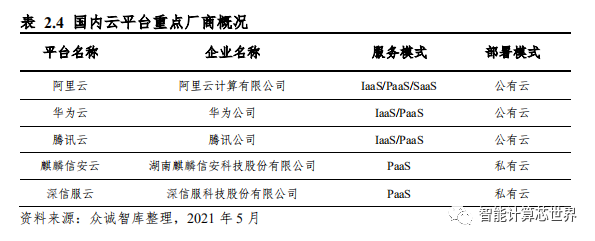

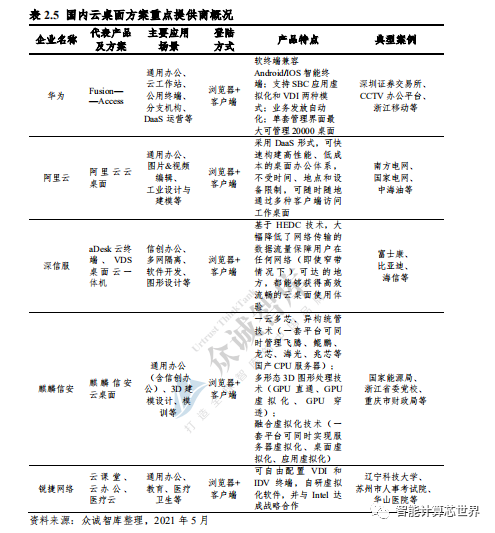

云操作系统是构架于服务器、存储、网络等基础硬件资源和物理机操作系统、中间件、数据库等基础软件之上的、管理海量的基础硬件、软件资源的云平台综合管理系统,是全面云化最核心的支撑点。目前云操作系统的最常见的产品应用形态是云平台系统+云桌面系统的方式。

云计算已经成为政府和企业实现数字化转型的重要手段。在云落地的部署方式上,云操作系统受到了越来越多的关注。云操作系统在信息产业发展中占据重要的地位,对政企用户来说,它是信息化升级的关键支撑;对信息产业来说,它是生态繁荣的中枢;对国家安全来说,它是安全可靠的盾牌。总的来说,云操作系统正逐渐成为发展刚需。云操作系统的应用不仅能提高安全可信、自主创新水平,还有助于构建一个庞大繁荣的云操作系统产业生态,推动信息系统的全面国产化。

云操作系统要想被市场广泛接受,生态丰富、应用广泛是关键条件。这意味着云操作系统厂商未来的市场竞争,重点比拼的是生态构建能力。目前国内主流云操作系统厂商如阿里、华为、新华三、麒麟信安等已着手进行生态战略布局,开启了从芯片到整机、操作系统、数据库、中间件以各种应用软件的全方位兼容适配工作,致力于打造一个完善的企业上云生态体系,向上拓展SaaS 以企业应用,向下适配硬件服务器国产芯片,横向整合其他领先的企业软件产品,加速完善国产化云生态。

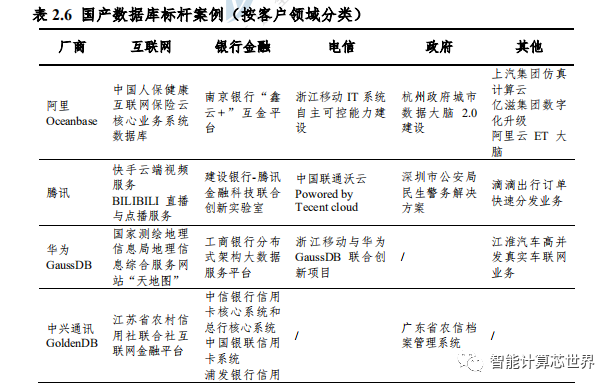

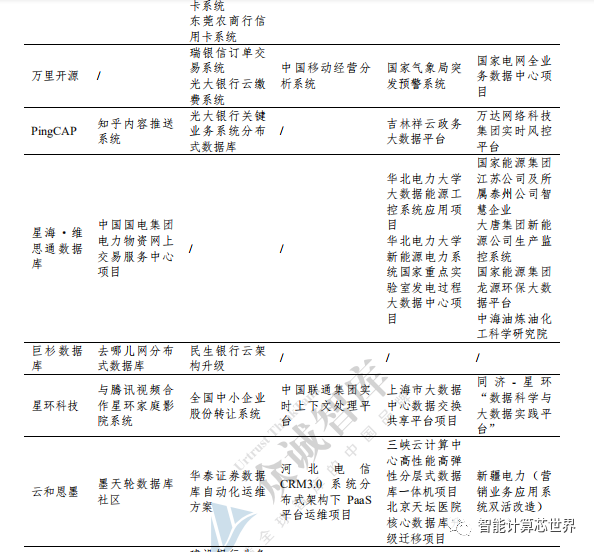

数据库是一种用于存储和管理拥有固定格式和结构数据的仓库型数据管理系统。几乎所有的企业级数据、终端数据和边缘设备数据都需要通过数据库管理系统的管理和分析才能够赋能上层应用或企业决策,发挥其最大的价值。也就是说,用户需要通过数据库管理系统对结构化或非结构化数据进行调用、处理和分析,再通过人工智能技术让数据资产化并赋能自身发展。因此,数据库已经成为数字经济时代的软件底座。

2020 年,中国数据库市场规模达到 200 亿元,同比增长超过 20%。其中关系型数据库规模约 160 亿元,同比增长 17.6%,占比 80%;非关系型数据库规模约 40 亿元,同比增长 43.5%,占比 20%。在海量非结构化数据分析需求的驱动下,非关系型数据库成长更快。

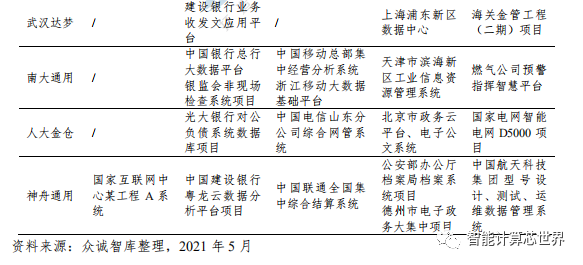

目前,国内数据库市场的主要参与者是甲骨文、微软、IBM、亚马逊云等国外巨头,阿里云、腾讯云等国内公有云厂商,华为、中兴通讯等设备商,武汉达梦、人大金仓、南大通用、神州信息传统四大数据库厂商,以巨杉大数据、PingCAP、易鲸捷等新兴数据库厂商。其中,云厂商和设备商产品线完整、工具生态较为丰富,新兴数据库公司则聚焦于细分领域产品,拥有独特竞争优势。国内传统数据库厂商专注于关系型数据库产品,只有武汉达梦拥有图数据库产品。

中间件处于数据库平台和应用软件之间,是一种跨平台的基础软件。目前,中间件主要用于解决分布式环境下数据传输、数据访问、应用调度、系统构建和系统集成、流程管理等问题,是分布式环境下支撑应用开发、运行和集成的平台。

目前,中国中间件市场的主角仍然是 IBM 和甲骨文,两者合计占国内市场份额的 51%;其次为五大国产厂商,包括东方通、普元信息、宝兰德、中创中间件、金蝶天燕,合计占市场份额的 15%。目前政务领域的中间件市场需求超过 22 亿元,金融和电信领域的市场需求超 30 亿元,未来市场发展潜力巨大。

国内中间件厂商重点开展以政企为主的国产化业务和以中小企业为主的商业化业务。国产化业务主要面向以应用服务器为主的狭义中间件,稳定迁移是重中之重。由于此类业务长期开源,因此基本不存在技术壁垒和人才匮乏等问题。商业化业务主要面向存在信息化需求的中小企业客户,以公司信息化转型为根本立足点,因此针对具体行业应用场景的业务拓展能力是商业化业务的核心竞争力。长远来看,“中台化”是中间件更为广阔的发展空间。“中台”是面向企业 IT 系统拓展的新兴概念,意在提高企业开发效率,成为现代企业 IT 落地手段的演变趋势。

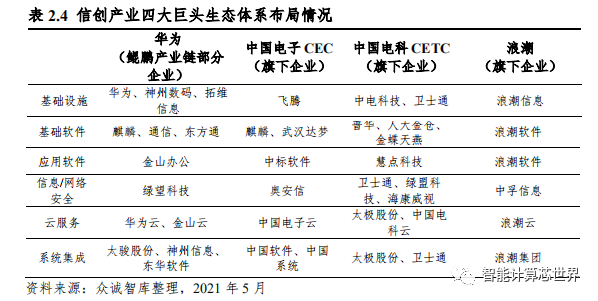

我国信创产业呈现四大集团主导市场竞争格局的特点。以华为、中国电子CEC、中国电科 CETC、浪潮四大巨头构建的生态体系形成信创产业的核心主体,其中,华为主要立足于鲲鹏处理器,聚集外部上下游企业形成鲲鹏信创生态体系;中国电子 CEC、中国电科 CETC、浪潮则侧重于自建生态与战略投资或合作相结合的方式,搭建稳固的自有生态,如中国电子 CEC 战略投资易捷行云,浪潮在信息和网络安全领域选择与中孚信息进行战略合作。四大集团均已形成了涵盖基础设施、基础软件、应用软件、信息/网络安全、云服务、系统集成的完整产业链条。

信创产业在党政和金融领域渗透率最高,医院领域渗透率最低。根据第三方机构对信创产业中的企业在国家“2+8”体系(党政,金融、电信、交通、电力、石油、航空航天、教育、医院行业)下的行业分布统计,行业渗透程度可大致分为三个梯队:党政和金融渗透率处于第一梯队;电信、交通、电力、石油、航空航天处于第二梯队;教育、医院领域渗透率最低,处于第三梯队。

下载地址:2021年信创产业发展报告

相关下载:

免责申明:本号聚焦相关技术分享,内容观点不代表本号立场,可追溯内容均注明来源,发布文章若存在版权等问题,请留言联系删除,谢谢。

电子书<服务器基础知识全解(终极版)>更新完毕,知识点深度讲解,提供182页完整版下载。

获取方式:点击“阅读原文”即可查看PPT可编辑版本和PDF阅读版本详情。

温馨提示:

请搜索“AI_Architect”或“扫码”关注公众号实时掌握深度技术分享,点击“阅读原文”获取更多原创技术干货。