AstridDAO 专访:波卡稳定币黑马 BAI

加入 PolkaWorld 社区,共建 Web 3.0!

AstridDAO 是建立在波卡生态 Astar 平行链上的去中心化资金市场和多资产超额抵押稳定币协议,其发行的稳定币 BAI 是锚定美元的多资产超额抵押稳定币,在今年四月末至八月初一度成为波卡生态发行量最高的原生去中心化稳定币。

通过即时清算和即时赎回、支持稳定币作为抵押品等方式,AstridDAO 实现了超过其他超额抵押稳定币(例如 DAI-MakerDAO、aUSD-Acala)的高资产利用率和高价格稳定性。

AstridDAO 入选了微软的 Microsoft for Startup 孵化项目,也是 Astar 孵化计划的第一批孵化项目,并且获得了 Next Web Capital、DFG、Global Founders Capital、Digital Strategies、AU21、Castle Seal Holdings 等行业领先投资机构的 300 万美元种子轮融资。

本次 PolkaWorld 专访,我们采访到了 AstridDAO 团队,一起聊了聊 AstridDAO 的优势、BAI 如何锚定美元、BAI 的应用场景等。

AstridDAO 如何运作

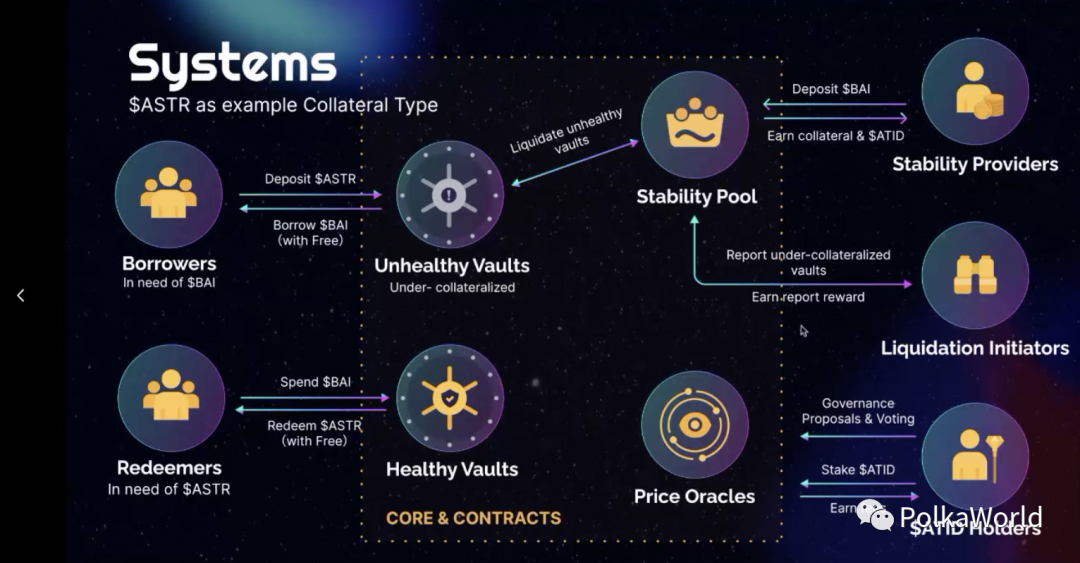

首先来看 AstridDAO 这个系统是如何运作的,下面这张介绍图用 ASTR 作为抵押品来举例。

首先,借款人需要 BAI 时,可以把 ASTR、DOT、ETH、BTC、USDC 或其他抵押品存进去,然后借出 BAI,不管借出多久都是不需要付利息的,只需要付一笔一次性的 0.5%手续费。如果债仓接近资不抵债,即借款人的抵押率掉到了 MCR(最低抵押率)以下,此时就会用稳定池中的流动性来清算掉这些抵押率不健康的债仓。

稳定池中的流动性提供者可以将 BAI 存到稳定池里,在清算过程中可以获得这些债仓中的抵押品,同时还可以挣到 ATID 的流动性挖矿收益。他们可以选择把抵押品快速卖出来进行套利,赚取清算价格和债务之间差价。

这个系统里的另一个角色是清算发起人,大家还可以去观察这个协议里的情况,可以在链上去扫描,看有哪些协议抵押率过低,快要达到 MCR,就去报告它,然后获得相应的清算发起人奖励。

另一个角色是赎回者,可以用自己的 BAI 去偿还整个系统抵押率最低用户的债务,取回别人的抵押品。赎回通常发生在 BAI 的价格低于 1 美元时,即系统有套利机会时。

AstridDAO 的优势

AstridDAO 协议有几大优势:

通过即时清算机制达到高资金利用率。

通过即时赎回和支持稳定币抵押物,达到稳定币 BAI 的高价格稳定性。

通过 Stable AMM 实现的更高协议收入。

支持多种抵押品,且生成的稳定币贷款没有利息(无论借出时间长短,只有一次性手续费)。

采用 veTokeneconomics,为 token 赋予更多的功能。

协议参数可以通过 DAO 治理调节,以更好应对市场突发情况。

1、清算机制:即时清算

AstridDAO 是超额抵押稳定币,但它采用的即时清算机制与传统超额抵押稳定币的拍卖清算机制很不同。

在传统的超额抵押稳定币项目,如 MakerDAO、Acala 中,都是采取拍卖清算机制。用户存入抵押品,借出其生成的对应稳定币,当抵押品价格下跌,达到最低抵押率(MCR),快要出现资不抵债的时候,协议就会把抵押品通过链上拍卖进行清算,用拍卖所得偿还你借出的稳定币债务。

虽然不同抵押品会设置不同的清算水线,但总的来说 MakerDAO、Acala 传统超额抵押稳定币清算水线都偏高。例如对于 MakerDAO,存入价值 160 美金的以太坊只能借出 100 美金左右的 DAI。这是因为它采用基于拍卖的清算机制,即当抵押资产价格下跌时,MakerDAO 会把抵押资产打包,然后按照某个折价率(比如折价 10% - 50%)在其系统中拍卖,如果清算人愿意承担一定的风险,就可以去按照打折价去竞拍抵押物,然后持有或者在二级市场上面立即变现来做套利。每一次出现市场价跌达到清算水线之后,都会走这样一个拍卖流程,拍卖规则是价高者得。

拍卖清算机制的最大的问题是,抵押品从金库引擎转移到担保物竞拍合约,再到清算商根据具体策略开启拍卖和完成多轮竞价,整个拍卖流程耗时是非常长的,并且流动性和清算结果是不确定的。比如当价格出现大跌的时候,我们可以看见 MakerDAO 的抵押品清算经常要花 1~2 个小时。

为了防止出现极端情况,比如说没有清算人出价,或者在这 1~2 个小时内抵押品的价格出现了进一步下跌,一般会把清算水线设得较高,也就意味着对于用户更低的资金利用率。比如 MakerDAO 为 ETH 设置的清算水线是在 150% 左右,Acala 为 DOT 设置的清算水线是在 200% 左右,其实都是非常高的水线,对应就是价值 100 美元的抵押物对应只能生成 66 美元和 50 美元的稳定币。因为它们的清算时间长,清算效率慢一些,所以会设置这样一个比较高的清算水平,去保证协议不会出现亏损和坏账。

AstridDAO 使用即时清算,不会经过漫长的拍卖过程,可以在一个区块(12 秒)的时间内以极高的效率完成抵押物清算。AstridDAO 自带了一个稳定池(Stability Pool),可以把它理解为协议自带的专门用于清算抵押物的流动性池。每次当出现抵押品价格下跌的时候,AstridDAO 就会通过智能合约控制,立即在稳定池里面把抵押品卖出,然后往清算池里质押 BAI 的人就会收到抵押品,他们再去市场上卖出或者继续持有。这个过程相当于是把风险转移给了清算人,相对应的是,他们也可以博取高收益。

用户往稳定池里质押 BAI 有什么好处呢?第一是可以获得 AstridDAO 的 token ATID 作为流动性挖矿的奖励。第二是当清算发生时,用户可以用打折价买到清算资产来套利,赚取达到 MCR 时的抵押物价值和实际债务之间的差价。

AstridDAO 即时清算机制的好处是什么?就是所有的清算都可以在一个区块内就可以结束。一个区块在 Astar 上面是 12 秒,12 秒内资产出现进一步大幅下跌,比如 ETH 这样的资产在 12 秒内下跌 50%、60% 的概率是极小的。这样我们就可以把清算水线控制得更低,在达到高资金利用率的同时,实现高效清算并保证协议的安全性。比如 AstridDAO 上 ETH 的清算水线(最低抵押率,MCR)是 110%,DOT 的清算水线是 115%,对应就是价值 100 美元的抵押物能生成 91 美元和 87 美元的稳定币。

清算水线的设置我们也是做过比较周全的考虑的,现在稳定池里的流动性基本能够覆盖借出的 BAI 的 70%~80%,所以即便出现巨额下跌,稳定池里的流动性也足够能够清算这些抵押品。

2、硬锚定机制

对于稳定币来说,最核心的当然是维持自身价格的稳定。BAI 是怎么实现硬锚定,保证高价格稳定性的呢?

BAI 有一个非常大的特点,就是既有价格下限,也有价格上限。很多稳定币其实是只有价格下限,而不会去做价格上限的锚定。比如像 DAI,在前年 Compound 刚开始做 Yiled Farming 时,DAI 的价格一口气从 1 美金冲到了差不多 1.4 美金,因为它其实没有机制能够保证 DAI 的价格上限。DAI 价格如果下跌有办法保证价格下限,因为抵押物有价值,可以套现抵押物。

BAI 的价格下限怎么做锚定呢?就是通过 “即刻赎回” 机制,即在我们的系统里面,我们永远是认为 1 个 BAI 稳定币等于 1 美金。所有的人,不管是你有没有在这个协议里面去开你的债仓,你都可以去在公开市场上获取 BAI,然后用你手上的 BAI 在 AstridDAO 协议里面去做即刻赎回的操作。

即刻赎回这个操作是怎么样的?就是说你可以用你手上的 BAI 去赎回其他人的抵押品资产。注意,并不是你想赎回谁的抵押品都行,而是系统会维持一个账本,账本里面会记录目前抵押率最低的债仓,赎回时会先赎回这些债仓。比如说我是一个用户,我手上有 1000 BAI,我可以选择拿到协议里面去调用这个函数,它就会去把现在的抵押率最低的债仓的抵押品取出来给我,相当于我去帮别人把他的债务直接还了,然后我拿到此刻和他的债务等值的抵押品,剩下的抵押品还归用户所有。注意这个过程对于被赎回用户是没有损失的,因为只是赎回时刻和他的债务等值的抵押品被赎回。

这个机制的好处是,如果 BAI 的价格跌到了 0.995 美金以下,大家就可以到公开市场上面去买 BAI,然后再去用 BAI 到我们的协议里面去赎回别人的抵押品。因为在我们的协议里面,我们永远认为一个 BAI 等于 1 美金,但在市场上买的价格是低于 1 美金的,这个时候就有一个套利空间,就可以买到抵押品,再立即卖出,就可以赚中间的差价。所以一旦 BAI 的价格低于 0.995 美金,大家都可以通过即刻赎回机制进行操作套利,赚取无风险的确定利润,所以就又会把 BAI 的价格买上来。

为什么是 0.995 而不是 1 呢?这是因为 AstridDAO 有一个 0.5%的手续费,所以有人如果想要套利的话,是需要付 0.5%的手续费的。所以只要是跌到了 0.995 美金以下,大家就可以去套利去把它买上去,这个是为什么 BAI 有价格下限的原因。

价格上限是怎么样做到的呢?就是因为我们支持稳定币作为抵押品,如果 BAI 的价格高于了 1.02 美金,大家是有动机把 USDC 存到我们的协议面,再去借出 BAI,然后再在公开市场上卖出,又是一个可以套利的事情,从而把 BAI 的价格给压回来。为什么它是 1.02 美金?因为我们支持稳定币 USDC 作为抵押品,给设置的 USDC 的 MCR 是 102%。

那么这个锚定机制的效果如何呢?如果我们现在去公开市场上看 BAI 的价格走势图的话,我们可以看见从 5 月上线 USDC 抵押品开始到目前为止,BAI 的价格是从来没有涨到高于 1.02,也基本没有跌破 0.995 的价格下限。早期其实短暂地跌破过一点点,跌到了 0.99,但很快就重新锚定了。可能是因为 Astar 网络当时参与的人数还不是特别多,清算发起人较少,后来社区和团队都有使用 bot 发起清算,不管参与的人多不多,它都可以自动去调用那个函数,之后的价格稳定性一直都表现得蛮好。

3、高协议收入 —— Stable AMM

第三点就是较高的协议收入。在 V2 版本的合约里,我们会去在稳定池中实现嵌入性的稳定币 AMM,刚才我讲到,我们的稳定池里现在只收 BAI。但是在下一版合约里面,我们会做一个升级,考虑让稳定池支持 BAI、USDC、BUSD 等其他稳定币,这些稳定币都可以用作抵押品存到稳定池里,在市场下跌的时候去获得抵押物赚差价。

这样做背后的逻辑是:稳定池其实就是一个大的协议控制的流动性池,但在市场没有出现下跌的时候,这一部分流动性其实都是被闲置的。因为市场如果没有下跌一路往上走的时候,其实就不会有清算发生,这个时候用户能够赚取的仅仅是协议 token 挖矿的收益,相对不是那么可持续的,所以我们就加入了这个嵌入式稳定币 AMM 的设计,让稳定池流动性提供者在没有发生清算的时候也可以赚取稳定币交易的手续费。

简单来说,就是未来我们的稳定池会支持多种稳定币资产,这些稳定币资产会组成一个自动做市商(AMM)去中心化交易所,在机制上面我们采用 Stable AMM 的机制,类似 Curve 的设计。Curve 的基础池是三币池,包含 USDC、USDT 和 DAI 三个稳定币。我们也会有一个基础池,其实就是包含各种稳定币的大流动性池,大家可以把它当做一个 DEX 用,去兑换 token,我可以把 USDT 换成 BAI,把 BAI 换成 USDC 等,这样的话,这些把稳定币存到稳定池里面去,想在价格下跌的时候赚抵押品的人,在没有发生价格下跌的时候,也可以获得日常的手续费收入,相当于去 DEX 中充当 LP 提供流动性赚手续费。

这块市场非常有潜力。现在整个以太坊上最大的 DEX 是谁?其实很长一段时间里都不是 Uniswap,而是 Curve。因为有一个很大的需求,就是在不同的生态之间兑换币。比如将 CAKE 换成 UNI,通常最佳路径不会是直接去用 CAKE/UNI 交易对,而是通过 CAKE/BUSD - BUSD/USDC-USDC/UNI,进行三次操作,以达到最低的滑点。稳定币池在 DeFi 世界里充当是最底层的路由器的作用。

另外一个好处就是,通过嵌入式 AMM 保证了 BAI 的充足流动性。对于稳定币而言,最重要的其实就是流动性。流动性有多重要呢?我们之前可以看见像 Flex、UST 这些稳定币,为了在 Curve 上争取最多的流动性,发动了所谓的 Curve War。

我们其实采用了不一样的方式,现在波卡上面还没有大的稳定币流动性池,所以我们希望通过这一套机制,直接在波卡上做个流动性非常好的稳定币流动性池。我们会把这个接口对其他的 DEX 开放,让大家可以在 Stable AMM 中随意地在 BAI、USDC、BUSD 之间进行兑换。这样做最大的好处是给 BAI 解决了最基本的流动性的问题,这是对稳定币来说最关键的问题。同时它带来了更高的协议收入,因为这个 AMM 里面所有的交易手续费,最终是归到稳定池的流动性提供者这里的。

4、无利息

使用 AstridDAO 借出稳定币 BAI 是无需利息的,仅仅需要付一次性的借款费。对于长期使用 BAI 的用户,成本远远低于 MakerDAO、Acala 等超额抵押稳定币协议。

这里我们先要了解一下,为什么有一些稳定币项目在借出稳定币的时候需要利息。利息是一笔持续的费用,是收到协议的国库里的,其实是为了在协议出现亏损的时候,将其分发给用户来补偿他们的损失。

而 AstridDAO 采用了另一种方式。我们的国库也会有收入,但是收入是来自一次性的借款费,即借出每一笔借款只需交一次 0.5% 的手续费。如果你只借出两个月,那么肯定没有像 MakerDAO 或者 aUSD 划算。但是如果借一年,使用 AstridDAO 就会划算很多。这其实是商业模式上的不同,我们更加鼓励长期持有稳定币的人。

5、veTokenomics

AstridDAO 采用了 veTokenomics(Voting Escrow Tokenomics)机制,即协议的治理权和分润权不是直接由 ATID 持有者享受的,而是你需要把你的 ATID 锁到协议里面去,生成 veATID,用户才能够享受分润或投票的权利。这样赋予了协议收入的分润权给 AstridDAO 协议代币 ATID,并保证了 ATID 代币长期持有者的利益。

veATID 有一个计算公式,获得的 veATID 数量和锁定时间呈指数关系。比如一个 ATID 锁定一年,拿到一个 veATID,锁两年拿到两个 veATID,锁四年拿八个 veATID。通过这个机制去激励大家把自己的 ATID 锁更长的时间,把更多的奖励分配给长期参与者,从而有利于项目的长期发展。获得 veATID 就能自动获得协议收入分成,这就赋予了 ATID 更多的实用性,而不是像 Uniswap 等协议把绝大部分手续费都分配给了流动性提供者。除此之外,在锁定的前两年,用户还可以获得 ATID 作为奖励。

6、参数可调整

AstridDAO 协议的参数是可以通过 DAO 治理模块进行调整的,从而更好地适应市场情况。

比如每种抵押品债仓的最低抵押率(MCR),如果某种抵押品出现系统性风险,DAO 是可以通过治理提案去提高这种抵押品的最低抵押率的,保证协议整体安全性;反之,如果某种资产例如 DOT 在五年后达到很好的流动性和深度,DAO 可以通过治理提案去降低这种抵押品的最低抵押率,保证用户资金利用率。

出现极端情况,抵押品持续下跌时怎么办?

前面我们讲到 AstridDAO 使用即时清算机制,那么这种机制在市场急剧下跌的极端情况下表现如何呢?我们以 Luna 引起的 5.19 事件为例,AstridDAO 和 BAI 都是经历了 5.19 大跌实战考验的,在大跌期间 BAI 并没有出现脱锚情况。

5.19 期间,从 Luna 崩盘开始,WASTR 价格一口气从 0.3 美金一路跌到最低 0.04 美金。当时 AstridDAO 协议还只支持 WASTR 一种资产,里面存了 5,000 万美金左右的 WASTR,大部分都被清算掉了。

随着市场的下跌,一步一步地自动在流动性池里发生清算,自动去卖出这些 WASTR,然后去偿还这个 BAI 的债务。但直到最后 WASTR 跌到 0.04 的时候,也是没有出现任何的协议亏损,只是大量的用户资产被清算掉,这是不可避免的。每一笔清算都只花一个区块 12 秒的时间,清算过程持续了三四天。期间只要 WASTR 一跌,就会面临着更多的用户就会爆仓就会被清算。这和借贷协议一样,是不可避免的。用户要么给自己的债仓增加更多的抵押品,要不然干脆把债给还了,要不然他就直接被清算。

值得一提的是,在 AstridDAO 上被清算的损失相对更小。为什么呢?因为我们的清算水线设置得更低。比如说在 MakerDAO 上面清算水线是 130%,如果发生清算,其实就相当于把你价值 130 的资产,以一个更低的价格,比如说 100 块钱卖掉了,相当于是 70%左右的折价。而 AstridDAO 的话,我们的清算水线是 115%,清算时的价格只打了 9 折左右。

对于不同的资产我们设置了不同的清算水线。对于越稳定的资产,它被清算之后的打折率是越低的,比如说 USDC 的 MCR 是 102,所以它清算时的打折率其实就非常的低,用户即便被清算就被损失个 1%,再加上本身稳定币就不容易被清算,因为除非出现中心化的暴雷,或者说市场上面出现极大的抛压,比如某国把 USDC 禁了之类的,否则在绝大多数情况下面,它都不会出现这样大的一个价格波动。

BAI 如何避免 “死亡螺旋”?

前段时间 UST 的极速崩盘后,市场开始重新关注稳定币的锚定机制。BAI 的机制和 UST 有相似性吗?如何避免陷入稳定币和协议 token 不断下降的 “死亡螺旋”?

首先,BAI 和 UST 的稳定机制完全不同,UST 是算法稳定币,而 BAI 和 DAI 一样,都是超额抵押稳定币。超额抵押稳定币的机制更安全,因为有抵押品价值进行托底,目前大规模超额抵押稳定币几乎没有出现过大幅度脱锚。

包括前几天超额抵押的 aUSD 出现了脱锚,其实也不是因为其超额抵押机制出了问题,而是新上的 iBTC 池子配置出了问题,导致被黑客大量用 iBTC 抵押生成 aUSD,其本身稳定币的清算机制其实没出问题。

其次,UST 崩盘的核心原因是进入了自己的原生 token LUNA 这个非稳定资产。它可以通过燃烧本地 token LUNA 来生成稳定币 UST,LUNA 价格和 UST 价格是强挂钩的,即 LUNA 涨,UST 也会涨,反之,如果 UST 价格下跌,LUNA 的价格也会下跌,导致 UST 进一步脱锚,从而陷入双币价格下跌的 “死亡螺旋”。

相比之下,BAI 和 AstridDAO 的原生 token ATID 是没有任何挂钩的。AstridDAO 选择的抵押品都是比较优良的资产,比如 DOT、wBTC、wETH、ASTR 等,这其中流动性最低的 ASTR 也有两三亿美金的 FDV(完全稀释市值),DOT 有六七十亿美金市值,wBTC 和 wETH 也是非常优质的资产。

AstridDAO 和其他稳定币的对比

为了直观地了解 AstridDAO 的特点,我们可以和现有的一些 CDP 项目 Liquity 和 MakerDAO 进行比较。

Liquity 不支持多抵押品,而且协议无法升级,协议参数无法通过 DAO 进行修改,因此在面对市场剧烈变化时无法做出任何调整。虽然它也是没有利息的,但无法像我们一样通过 Stable AMM 实现高的协议收入。它的价格稳定性和资本利用率也是比较高的,因为同样使用了稳定池+即时清算的机制。

MakerDAO 能够支持多抵押品,协议可以升级,但是没有办法做到无手续费,也没有办法做到更高的协议收入,也没有很好的价格稳定性,因为它没有办法控制价格上限。它也没有很高的资本利用率,因为它用的是基于拍卖的、消耗时间非常长的清算机制。

未来规划:De-CeFi Lending DAO

在 AstridDAO 的长期规划中,我们希望围绕 BAI 做一个 De-CeFi Lending DAO,在链上引入真实世界的资产收益机会,并为 BAI 打开全新的用例。

我们目前在熊市里能够很明显地看见,DeFi 的挖矿收益其实越来越低,而且越来越不可持续了。因为绝大多数之前 DeFi Farming 的高收益都是基于协议 token 的高价格,但是在熊市里 token 价格无法维持,所以很多 DeFi 业务的收益其实非常低。但是在真实世界里面,我们其实是可以看见非常多的借贷场景其实有很高的收益,例如在 GoldFinch 等平台中,很多真实世界资产的 APY 超过了 10%。

De-CeFi Lending DAO,就是大家存入 BAI,通过 Stable AMM 转化成 USDC,再换成美元,通过 DAO 的形式去决策,出借给线下的实体企业,追求比 DeFi 更高的收益。我们将会有各种池子,比如亚洲的金融科技新型企业池,非洲新兴市场企业池等。因为整个决策过程是完全透明的,通过链上的 DAO 来集体决定出借给哪个链下实体,因此可以避免一些传统金融中将不良资产层层包装,最终暴雷的情况。

我们认为把真实世界里面的收益机会引入到链上,可能是未来的一个趋势。因此在 AstridDAO V2 版本升级完成后,我们会朝这个方向探索。

发展线路图

最后,我们来看看 AstridDAO 未来的发展计划线路图。

今年第二季度,我们上线了单抵押品,后来又上线了多抵押品。今年第三季度,我们会和 SiO2 Lending 协议合作。第四季度,我们会支持波卡生态的一些优质平行链原生资产作为抵押品生成 BAI,比如 Centrifuge 和 Litentry 等,帮助扩展其应用场景,当然我们会将 MCR 设置得较高,来保证协议的安全性。

明年的第一到第二季度,我们会专注在 DAO 治理的开发。第三季度会推出嵌入式 Stable AMM 稳定币流动性池。在这之后,会往 De-CeFi Lending DAO 的方向发展。

PolkaWorld Telegram 群:

t.me/polkaworld

PolkaWorld Youtube 频道:

https://www.youtube.com/c/PolkaWorld

PolkaWorld Twitter:

@polkaworld_org

更多内容

波卡周报|KILT 赢得波卡第 24 次插槽,Parity 与 Pastel 合作提高 NFT 安全性!

Parity 与 Watr 基金会合作开发服务「大宗商品交易」的平行链!

关注 PolkaWorld

发现 Web 3.0 时代新机遇

点个 “在看” 再走吧!