2022年中国超高清视频行业市场规模将达4万亿元

共

1698字,需浏览

4分钟

·

2022-06-26 12:43

点蓝色字关注“智能电视大数据”

点蓝色字关注“智能电视大数据”

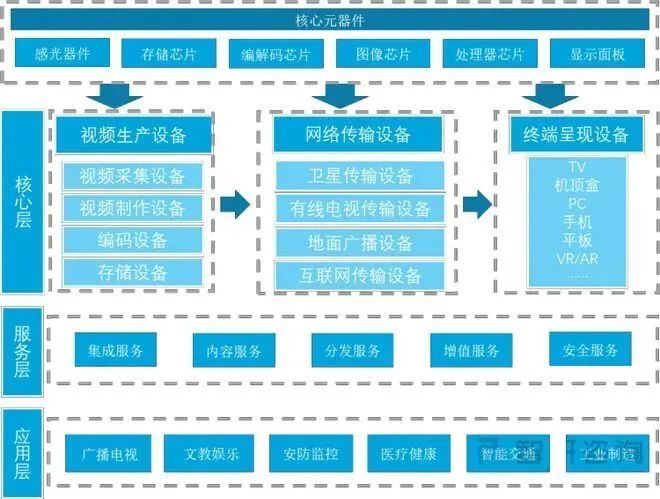

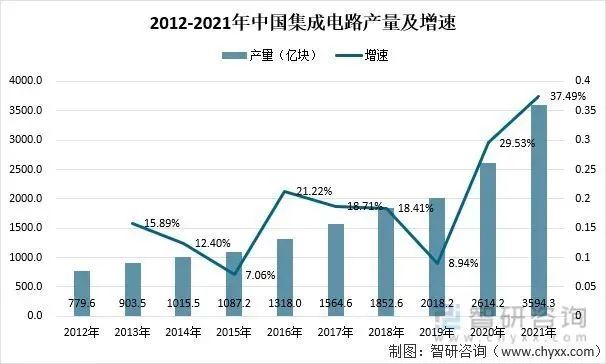

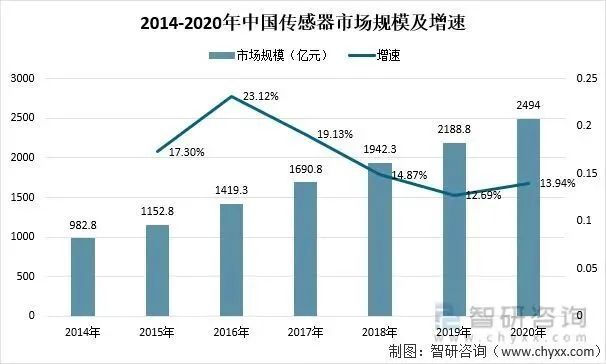

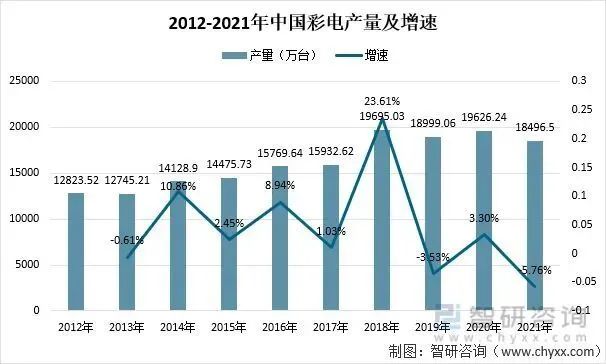

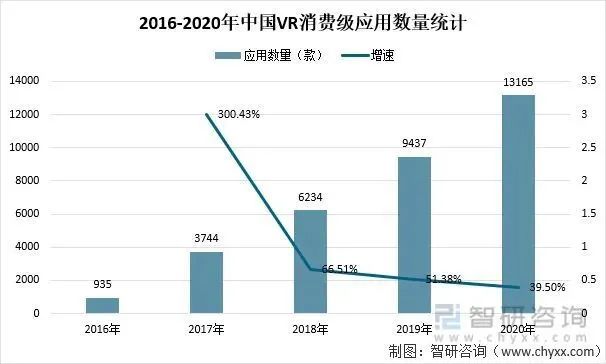

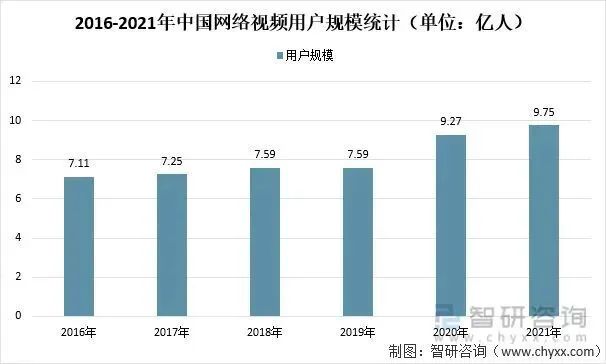

超高清视频产业链总体分为三个层次,即核心层、服务层和应用层。其中,核心层提供硬件设备的生产制造,涉及视频生产设备、网络传输终端呈现及相关核心元器件;服务层提供面向超高清视频的平台服务;应用层为超高清视频与各行业融合应用形成的新模式新业态。超高清视频产业链上游为设备层,主要包括生产、传输及终端应用设备,涉及感光器件、芯片、显示面板等核心元器件。中游服务层提供面向超高清视频的平台服务,包括集成服务、内容服务、分发服务、增值服务、安全服务等。下游应用层推广至广播电视、文教娱乐、安防监控、医疗健康、智能交通、工业制造等多个领域。随着人们对电子信息系统的高宽带、高速率、小型化需求,我国集成电路产量急剧上升。国家统计局数据显示:2021年中国集成电路累计产量达到了3594亿块,同比增长37.48%。(资料来源:国家统计局、智研咨询整理,相关报告:智研咨询发布的《2022-2028年中国超高清视频行业市场需求分析及投资决策建议报告》)光电子器件行业是我国电信行业及数通行业的基础,光电子器件在光通信、光显示等应用领域需求不断扩大的刺激下,产品产量有所突破。国家统计局数据显示,2021年光电子器件产量为12314.1亿只(片、套),同比增涨24.1%。光电子器件产量的提高,为超高清视频产业提供稳定的基础零件设备。近年来,在自动化、信息化的快速演进背景下,传感器已经成为工业发展中不可缺少的存在。随着人工智能、物联网、5G等前沿科技的不断发展,传感器在国内市场规模不断扩大。2020年中国传感器市场规模约为2494亿元,同比增涨13.94%。中国超高清视频行业受到各级政府的高度重视和国家产业政策的重点支持,国家陆续出台了多项政策,鼓励超高清视频行业发展。其中,《超高清视频产业发展行动计划(2019-2022年)》明确“4K先行,兼顾8K”的总体技术路线,明确超高清产业发展目标;提出推动超高清电视、机顶盒、虚拟现实(增强现实)设备等产品普及。2021年我国超高清视频产业已达到2.45万亿元。据赛迪预测,到2022年我国超高清视频产品生产制造和服务直接销售收入将超过2.5万亿元,加上各行业的应用,总体有望形成约4万亿元的市场规模。2017-2022年中国超高清视频行业市场规模及增速近年来全国彩色电视机产量2016-2018年呈增长趋势,2019出现下降,2020年恢复增长,2021年出现下降。2021年全国彩色电视机产量为18496.5万台,同比下降3.6%,产量出现下降。近年来VR技术不断提升和发展,迅速在各个领域和行业都得到了广泛应用,让人们拥有更加新鲜的体验效果。随着VR技术成熟,VR市场需求量大幅度提升。2020年中国VR消费级应用数量达13165款,较2019年增加了3728款,同比增长39.5%,爆款作品拉动市场扩容。近年来,中国网络视频用户规模不断扩大。截至2021年12月,我国网络视频(含短视频)用户规模达9.75亿,较2020年12月增长4794万,占网民整体的94.5%。其中短视频用户规模为9.34亿,较2020年12月增长6080万,占网民整体的90.5%。2016-2021年中国网络视频用户规模统计(单位:亿人)

点赞

评论

收藏

分享

手机扫一扫分享

举报

点赞

评论

收藏

分享

手机扫一扫分享

举报

下载APP

下载APP