千帆竞发—2021RPA赋能企业数字化转型 | 亿欧智库

全文2720字,阅读约需6分钟

作者丨龚晨霞

1788年,为解决工业生产中产生的蒸汽机速度控制问题,J.瓦特成功发明蒸汽机转速调节系统,开创自动调节装置的研究和应用,同时拉开了第一次工业革命的序幕。其重要标志是以机器取代人力,以大规模工厂化生产取代个体工场手工生产,是一场生产与科技的革命,率先完成工业革命的英国很快成为日不落帝国,世界由此走向联合。

事实上,引起的第一次工业革命的重要技术是自动化,但自动化这个概念真正被用来描述生产过程的自动操作是在1946年,由美国福特公司的机械工程师D.S.哈德首先提出,并且福特公司率先借助自动化生产线生产出了全球首辆汽车。1952年,J.迪博尔德第一本以自动化命名的《自动化》书籍出版,认为“自动化是分析、组织和控制生产过程的手段“。

时至今日,随着日新月异的信息技术发展,自动化被广泛应用于各个技术和场景中。21世纪初,出现了一种机器人流程自动化的编程软件技术,2012年,上市公司Blue Prism将其命名为RPA(Robotic Process Automation)。

在企业数字化转型浪潮下,RPA的出现为企业的技术架构、应用实施提供了新思路。其非侵入性和AI可拓展性等特点在大量重复、有规则的劳动中可代替人类劳动,为企业减少错误率、提高效率,成为数字化转型最基础的数据抓手和能干的数字员工,由此形成的RPA市场正在快速爆发。

亿欧智库基于对全球RPA市场的大量桌面研究,以及对行业专家的访谈,撰写此份《千帆竞发—2020RPA赋能企业数字化转型》研究报告。报告从RPA的起源出发,回溯RPA行业的发展背景和历史,重点研究RPA落地实践及对企业数字化转型的赋能:从产品功能、解决方案等技术角度具体剖析落地实际情况;从场景、行业等具体业务应用中探究差异化需求和应对策略。此外,还通过分析全球龙头企业UiPath、Blue Prism、Automation Anywhere及多家典型代表企业的发展模式与变化,希望从多维视角还原更全面的RPA市场动向,为RPA供应商提供借鉴,为部署RPA企业提供优化解决优化方案,为资本市场的投资机构提供市场潜力判断依据。

一、RPA行业现状

RPA成立年出现两个小高峰,2020年再现投资热

据亿欧智库统计,国内自研RPA的企业共有59家,2015年和2018年为RPA成立年小高峰,其原因是2015年自动化技术受到关注;2018年则是自动化与AI结合产生的价值在市场上得到应用和验证。2015年国内开始出现融资潮,总体呈波折上升趋势。自2020年年初截止10月,2020年总投资事件(10起)已超过RPA元年2019年(7起),国内新一轮RPA热潮再次掀起。

RPA主要应用在以银行为代表的金融行业

据亿欧智库不完全统计,RPA主要应用领域为金融、制造、医药和零售电商。截至2020年10月,国内采用RPA企业金融业占比最高,为54.55%,77.78%的金融机构为银行。其中,浦发银行和招商银行为首批使用RPA的银行,分别于2016和2017年率先在国内金融业引入RPA技术,以提高运营自动化水平。

2022年全球市场近400亿元,中国尚处于初期阶段

亿欧智库测算,在2017~2019年期间,全球RPA市场以49.10%的年复合增长率迅速发展,2019年全球RPA市场规模达到118.33亿元;2020~2022年增率长稍有减缓,但仍以42.89%的年复合增长率保持上升,预计2022年将达到400亿元规模。

中国RPA行业尚处于初期阶段。2017,中国RPA市场规模仅为3.1亿元。从整体上看,中国的RPA市场规模与全球RPA市场规模均在上升,但中国RPA市场发展速度落后于全球,预计2022年规模为26.16亿元。

二、RPA行业实践

部署企业多为技术引入,自研集中在金融、制造、电商领域

采用RPA的机构以需要数字化转型的实体企业和提供企业集成软件的服务商为主,且比例较为均衡。以上市公司为例,53.33%的为实施方,46.67%的为集成服务商。

这些企业使用的RPA大部分为技术引入,自研较少,还有一些通过投资途径进入RPA行业。

自研实体企业中,金融企业最多,占比37.5%;其次为制造和电商,占比25%,最后为物流,占比12.5%。

金融:银行系统集成需求高、证券更注重安全合规

在金融领域中,RPA普及率前三的分别是银行、证券、保险。这些细分领域均存在业务流程繁琐、流程系统自动化不足、业务监控不全面、数据统计及分析能力弱,以及人工容易出错等转型痛点,但在RPA项目具体实施中,其需求侧重点和程度也有较大差异。

银行本身系统复杂,集成困难,且在金融科技浪潮影响下,客户对端到端的体验要求较高,以BAT为代表的互联网企业在客户体验和技术赋能上都有所突破,更刺激银行的降本增效需求,因此银行对新技术的应用最为迫切。在RPA应用中,银行更注重系统集成、数据打通;证券更注重系统安全、合规和操作正确性。

制造:灯塔网络下迎来未来制造业改革浪潮,RPA逐步深入推广

在制造业转型升级过程中,大规模部署工业4.0的“灯塔工厂”在行业中形成示范的灯塔效应。全球灯塔网络的经验研究显示,制造业和供应链领域正在经历四大转变:以企业敏捷性和客户为中心;供应链韧性;速度和生产率以及生态效率。

RPA自动化在灯塔工厂业务系统里不断产生价值和作用,为其提升综合生产率、降低人工平均成本、提高产品质量和稳定性、缩短产品生产周期。目前,RPA解决方案正逐步深入推广。

三、RPA未来趋势

一批RPA供应商将面临淘汰,新进玩家需找到破局点

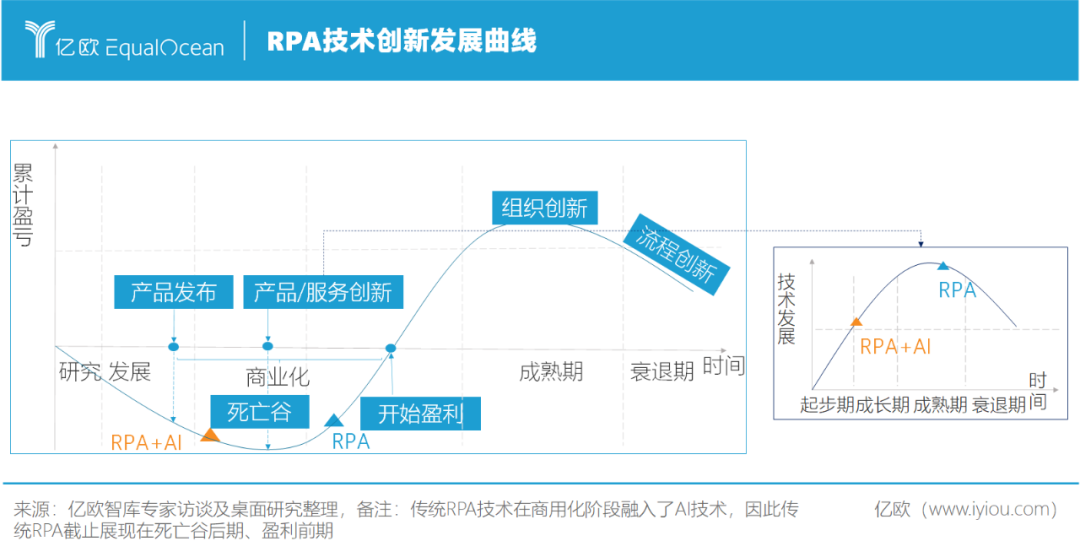

随着RPA市场的爆发,不少巨头甚至创业企业陆续成为新进玩家,开始将RPA作为经营产线之一。从RPA的技术发展和生命周期看,由于传统RPA出现较早,RPA技术已步入成熟期且已跨过“死亡之谷”;但智能RPA即(RPA+AI)其产品和服务创新正处于高速成长阶段,尚未走入泡沫期,且目前RPA市场上鱼龙混杂,存在较多噪音。

企业级智能RPA部署周期长,研发成本高,新进创业企业限于资金和战略规划,在目前马太效应加剧的市场环境下,需要找到新的技术或服务突破点;而试水的科技巨头或自研企业,也碍于组织架构限制,在RPA赛道上难以长时间聚焦和协同,随着RPA与用户核心系统的连接和上云,中立的RPA供应商或成为更佳选项。因此已入局的行业玩家在未来2年可能会面临一批淘汰。

RPA竞争白热化,瞄向更深入的企业业务集成、即将迎来收购高峰

目前,RPA市场虽正处于初步发展阶段,但各供应商竞争激烈。传统RPA技术门槛低,不少巨头在2019年开始以收购的方式入局;RPA供应商一方面形成马太效应,龙头企业开始收购创业企业,另一方面则在流程解析、AI技术上继续发力,差异化竞争。

随着AI技术的发展,RPA市场玩家都试图将RPA与企业原生软件如SAP、Oracle等成熟的套装软件进行集成,使自动化更精准高效;未来RPA将更深入企业业务,如CRM供应商Pegasystems早在2016年就开始将RPA与CRM结合,未来这种与更多企业软件集成、形成更完整企业服务解决方案的尝试将会越来越多。

由于篇幅限制,本篇文章仅节选报告部分内容,更多详细内容请点击阅读原文下载完整版报告:《千帆竞发——2021RPA赋能企业数字化转型》研究报告。如有任何疑问,请联系本报告分析师具体沟通,也欢迎分享您的观点及建议。

本文由亿欧原创。申请文章授权请后台回复“转载”,联系相关运营人员,未经授权不得转载。