云岫资本袁纬兹:双碳目标下,中国新能源投资趋势分析丨GAIR 2021

编辑 | 李帅飞

2021年,“碳中和”成为高频词。

对于投资行业来说,它也格外有意思:因为投资大多投向的是变化与不确定;但绿色转型已成为未来最大的确定性,这一确定性有力地引导大量社会资本转向“碳中和”相关产业,通过不断探索最优的资源配置,去追求环境、公平、社会价值与经济价值的共赢。

对于投资机构的从业者而言,能够对双碳目标下产业的发展趋势进行剖析,显得至关重要。为探索产业和企业的碳中和发展趋势,雷峰网在刚刚举办的第六届全球人工智能与机器人大会(GAIR 2021)上,设置了一场“绿色科技与碳中和论坛”。

“绿色科技与碳中和论坛”汇集了领域的专家学者和企业等社会力量,共同探索如何有效利用新技术、数字化手段,助推实现“2030年实现碳达峰和,2060年实现碳中和”的重大目标。

作为关注碳中和赛道的科技产业投行及投资机构,云岫资本也参与了此次“绿色科技与碳中和论坛”,云岫资本袁纬兹博士发表了题为《双碳目标下,中国新能源投资趋势分析》的演讲,分析了碳中和在资本市场的投资情况,碳中和产业链的结构和双碳目标下中国的能源产业投资趋势。

云岫资本成立于2015年,覆盖半导体、新能源、新材料、AI、智能制造、企业服务等领域,已完成190余笔私募股权及并购交易,累计金额达500亿人民币。在碳中和领域,云岫资本服务过锂电池回收企业「西恩科技」、碳中和技术公司「碳能科技」、智慧能源双碳管理平台「亿可能源」等多家头部企业。

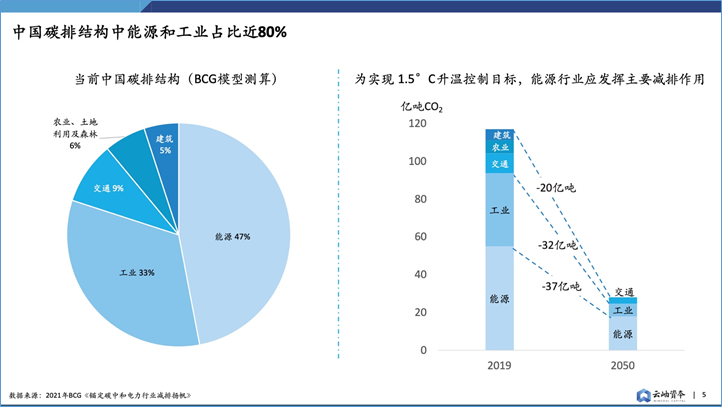

在演讲中,袁纬兹表示,为了实现碳中和目标,能源、工业方面是中国的减排大头,分别需要减排大约37亿吨和32亿吨,交通、农业、建筑总共需要减排大概20亿吨。

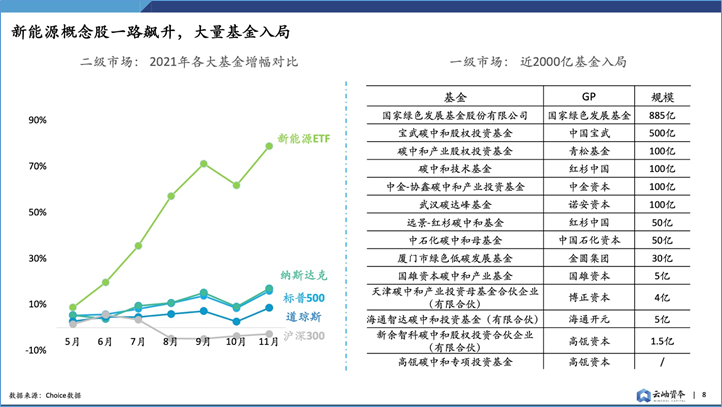

据云岫资本统计,2021年前11个月,中国一级市场碳中和领域投资事件超400起,融资金额超600亿人民币,更有近2000亿元的基金入局。其中红杉、高瓴等VC/PE在一级市场的投资主要在电池储能、新能源交通、新能源发电等领域,产业投资更多集中在与自己有业务协同的领域。

接着,袁纬兹还分析了上中下游每一个产业链的机会。她表示,上游的机会主要集中在能源结构的调整中游的机会集中在可再生能源的应用和能效提升,下游的机会主要集中在科技创新如CCUS,碳管理等。

以下是袁纬兹的演讲全文记录,雷峰网在不改变原意的基础上进行了编辑:

大家好,我之前在美国西北大学和美国阿贡国家实验室从事新能源、新材料相关的研究,现在在云岫资本负责新能源、新材料领域的投融资。感谢雷峰网的邀请,让我有机会汇报云岫在碳中和方面的研究和探索。

1

碳排放量、碳排结构与双碳投资全景图

这份报告的名字为什么叫“觉醒年代”?

主要因为两个方面,一是国家在向硬科技强国转型,无论大的方向还是资本市场的方向,我们都在构建强硬的技术底层;另一方面,中国在发展经济的同时开始更加重视与环境的和平相处。

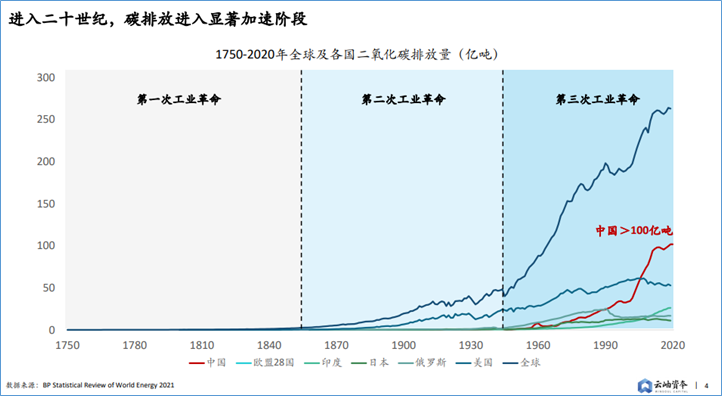

这张图反映了从1750年以来的全球碳排放量变化图,可以明显看到,碳排放量是从第三次工业革命爆发后开始爆增,现在的量级已经超250亿吨。其中中国排放量达100多亿吨,高居榜首。

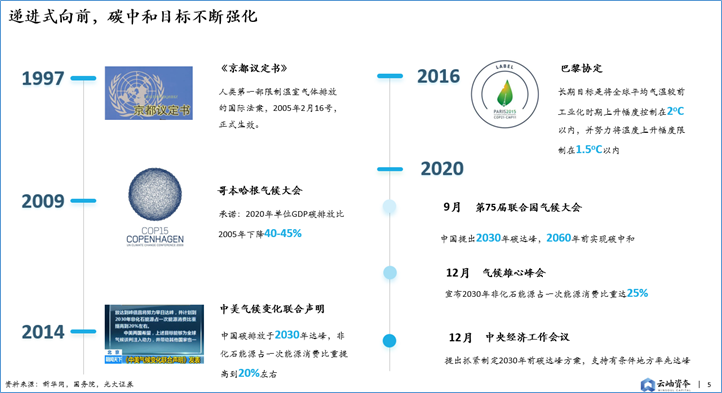

全球很多国家都发现了碳排放量激增的趋势,很早提出关于碳排放、碳中和的目标。1997年的《京东协议书》是人类第一部限制温室气体排放的法案。

2014年在《中美气候变化联合声明》中,中国提出到2030年碳达峰的目标;2016年,175个国家正式签署《巴黎协定》,确立“把全球平均气温较工业化前水平升高控制在2摄氏度之内,并努力把升温控制在1.5摄氏度之内”的长期目标。

2020年9月,习近平总书记在第75届联合国气候会上,提出“二氧化碳排放力争2030年前达到峰值, 努力争取2060年前实现碳中和”的目标,自此真正引爆“双碳”概念。

碳达峰是指某个地区或行业年度二氧化碳排放量达到历史最高值,然后经历平台期进入持续下降的过程,是二氧化碳排放量由增转降的历史拐点。

碳中和指某个地区在一定时间内人为活动直接和间接排放的二氧化碳与其通过植树造林等吸收的二氧化碳相互抵消,实现二氧化碳 “净零排放”。

碳达峰、碳中和究竟怎么实现?这与碳排放的结构息息相关。

根据BCG的模型测算,能源和工业占了中国碳排放的80%,其次是交通、农业、建筑。

为了实现碳中和目标,能源、工业方面是中国的减排大头,分别需要减排大约37亿吨和32亿吨,交通、农业、建筑总共需要减排大概20亿吨,这个数量是非常可观的。

从资本市场角度可以看到,二级市场中,新能源的ETF从2021年5月份起迅速增加,至11月时增幅接近80%,相比纳斯达克、标普500都非常可观。一级市场中,目前已有近2000亿元市场的基金入局“双碳”,从国家绿色发展基金到高瓴、红杉等市场化资本都有布局。

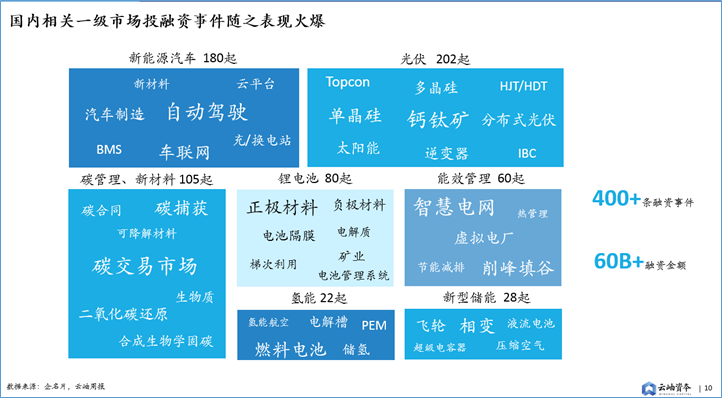

截止11月30日,2021年中国一级市场碳中和领域投资事件超400起,融资金额超600亿人民币。

分析融资事件中的企业画像,会发现光伏领域融资数最多,高达202起,其中钙钛矿、单晶硅、分布式光伏等方向备受关注;其次是新能源汽车,180起,包括自动驾驶、车联网、充/换电站等;新材料及碳管理领域105起,碳交易市场、碳捕获异常火热;锂电池80起,正负极材料都很受关注;能效管理60起,主要为智慧电网、削峰填谷、虚拟电厂等;新型储能和氢能分别为28起和22起。

投资机构方面,高瓴、红杉、IDG、深创投、招银国际等PE/VC主要侧重于电池储能、新能源交通、新能源发电等领域,也有少数智能电网、绿色化学、碳管理方向的投资。

产业投资更多集中在与自己有业务协同的领域,比如宁德时代近20%的投资都在于电池和储能,北汽产投主要是新能源交通,三峡资本、国家电投主要在新能源发电领域。

2

碳中和背景下,中国能源结构剖析

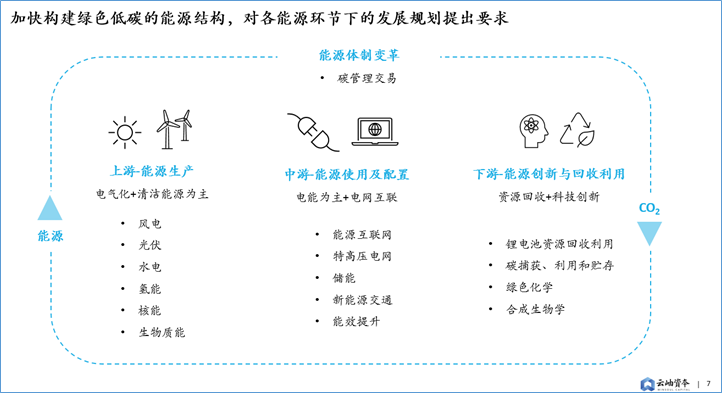

从产业视角解析能源的上中下游,碳中和碳达峰的投资机会主要在哪里?

上游是能源生产环节,需要进行能源结构优化,可再生能源会是其中最主要的机会。

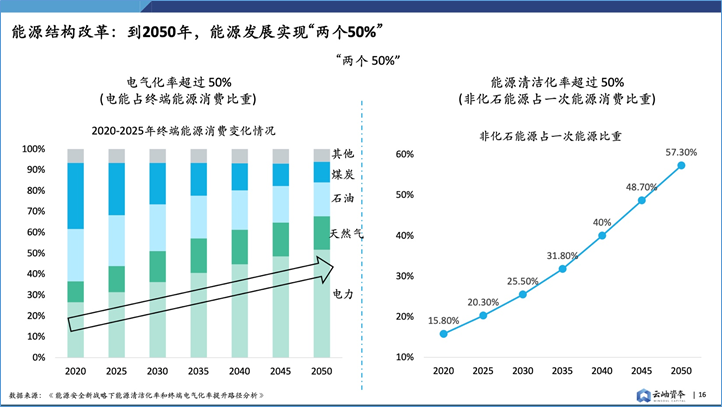

2050年,能源发展要实现两个50%。

第一是电气化率超过50%,也就是电能占终端能源的消费比重超过50%,以电力为主要能源形式。2020年,我国电气化率是25%左右,2050年目标达到50%,石油和天然气的比例变动不会特别大,但煤炭需要从30%左右降到10%。

第二是要在电气化的基础上,使得能源清洁化率超过50%,能源清洁化率指非化石能源占一次能源的比重,包括风电、光电、水电、氢能等。2020年我国能源清洁化率是15.8%。2050年需要超过50%。这是一个激进的目标,将对新能源装机量提出非常高的要求。

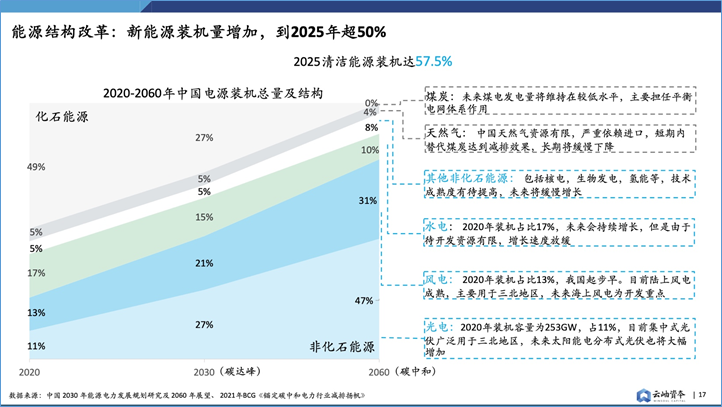

2020年,煤炭装机量占据着半壁江山,达电源装机总量的49%,而风电、光伏、水电等清洁能源装机量加在一起才41%。到2030年实现碳达峰目标时,煤电会从49%降低到30%以下,清洁能源的装机量将提升至60%以上。到2060年碳中和时,煤炭的装机量将降到0%——不是不用煤电,而是不会有新的煤电装机量,这时煤炭发电将是担任平衡电网系统的作用;光伏和风电装机量将达到80%左右。

光电、风电会是未来大力增长的板块。2060年,风电会从2020年的13%增长到31%,由于陆上风电成熟,海上风电会成为开发重点;而光电作为未来最被看好的清洁能源,增长速度最快,预计将从11%增长到47%。我们以光伏为例,简要分析整个行业以及存在的机会。

光伏装机量在稳步扩张,预计2021-2015年间,每年平均新装机约70-90GW。由于集中式光伏趋于饱和,分布式光伏未来更有机会。据预测,2021-2030年期间,分布式光伏年度新增比例预计在30-40%之间。

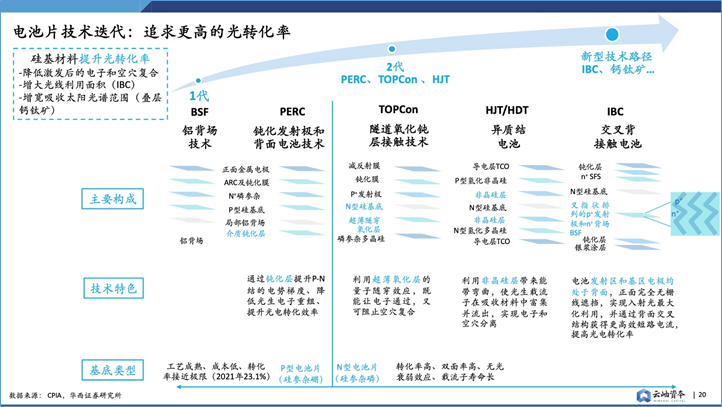

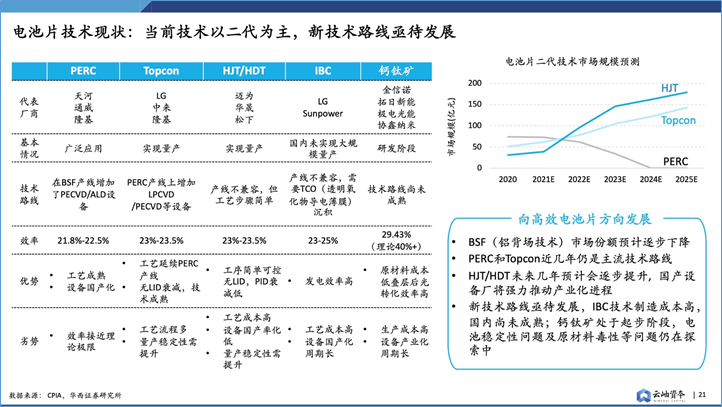

目前,国内的光伏市场已经较为成熟,光伏产业的未来发展方向更多是通过技术迭代提高光的转化效率。

光伏的技术路径大致分成一代、二代和新型路径,一代和二代包括BSF、PERC、TOPCon、HJT/HDT等。HJT/HDT的工艺简单,未来几年的占比率会逐步提升。

光伏新型路径有IBC和钙钛矿等。IBC的技术相对成熟,但国产化的设备不够成熟,制造成本比较高;钙钛矿相对更早,还在科研起步阶段。稳定性、无毒性问题有待探讨。

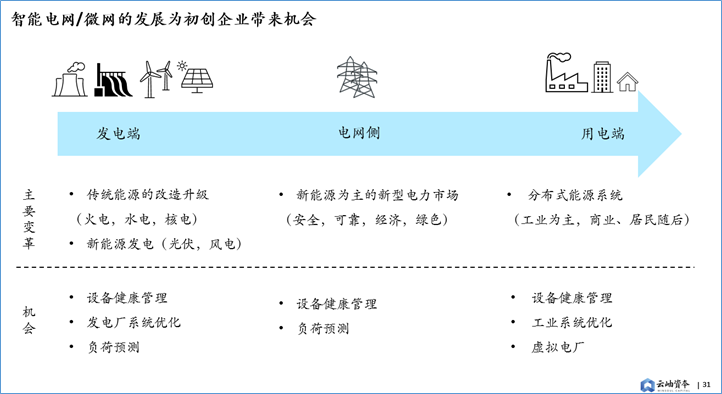

中游指能源使用和配置层,即在能源结构中更多利用电能,并且通过电网互联实现更多的节能效益,这个环节涉及到的环节有储能、能源互联网、特高压电网、新能源交通、能效提升等。

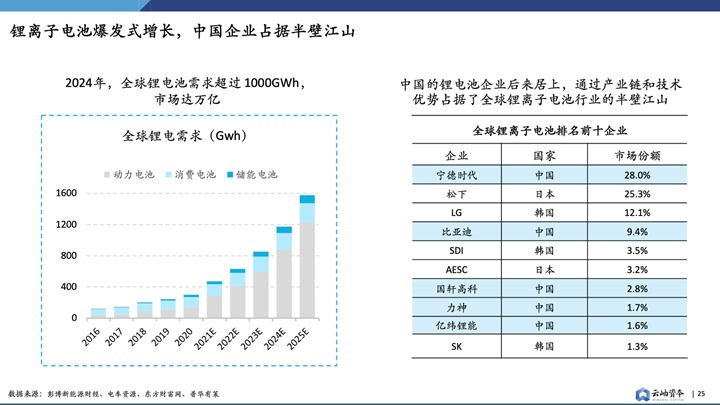

以储能中的锂离子电池为例,现在大家在街上已经能够明显感受到,绿牌车越来越多,动力电池的未来增长也非常可观。2024年,全球锂电池需求预计超过1000GWh,市场将达万亿级别。

锂离子行业,中国在全球遥遥领先,前十大市占率的公司里中国占五家,宁德时代更是占到28%的市场份额,未来还会逐步提升。

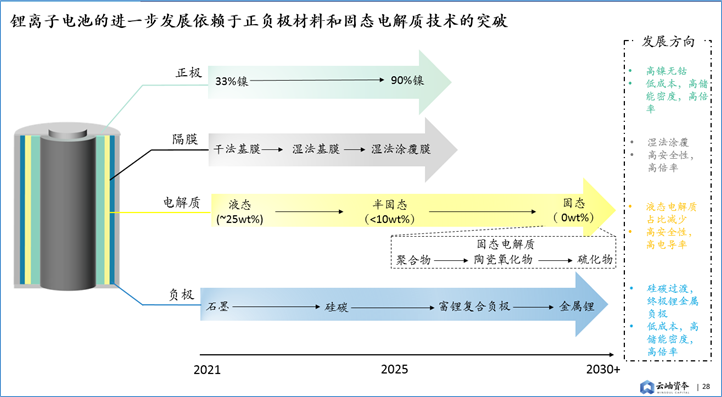

目前锂离子市场已经相对成熟,进一步的发展依赖于正极、负极、电解质、隔膜四大材料的技术革新。目前四大材料成本加起来已经超过60%到70%,每个方向都有一定的技术迭代空间。

正极在向高镍无钴的方向发展,以此实现低成本、高储能空间和高倍率。2025年时,镍含量预计会从现在的33%提升至90%,而钴含量比较会大幅减少。钴元素在地球上的含量本身就稀少,这也是国家对资源战略性的布局。

为了增加储能密度和锂电池的安全性,隔膜技术将从干法基膜向湿法基膜,再向湿法涂覆膜演变,然而国内在新型隔膜技术上仍比较欠缺。

电解质在从液态向固态发展。发展固态电解质是为了增加电池的安全性,但实现真正的固态电解质是非常难的,难点主要在于固液界面问题。

负极将从现在的石墨向碳硅过渡,最终目标是运用金属锂,以此解决能量密度问题。锂负极是一个相对长远的目标,大家目前比较关注的是硅碳负极的技术路径。

除了锂电池,能源互联网也是碳中和中游必不可少的环节。

最近,大家可能经常听到“安全、可靠、经济、绿色的新型电力市场”这句话,怎么理解“安全”、“可靠”?

传统能源中都会有各种各样的大型设备,能源的安全稳定供应离不开这些设备的安全稳定运行;另一方面,要做到“绿色”,离不开新型能源,但光伏、风电等新能源并网会带来安全性问题。因此,需要对设备进行健康管理和负荷预测,这将为能源互联网的发展带来机会。

此外,国内正在大力发展分布式能源系统,分布式能源系统也在推动国家电网的改革。

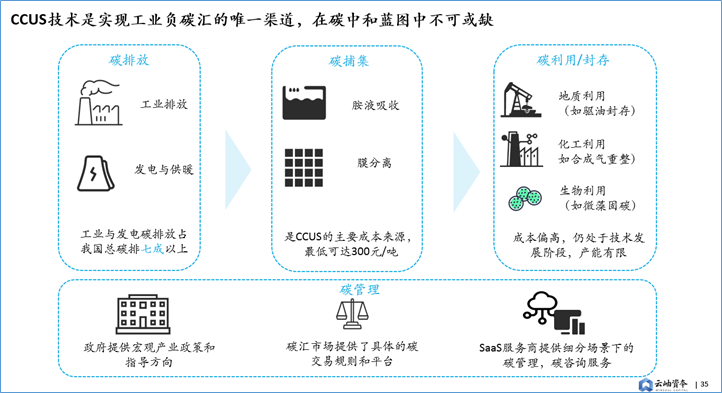

碳中和下游主要指能源创新与回收利用,比如锂电池资源回收利用、碳捕获及利用和储存、绿色化学、合成生物学等。CCUS作为工业负碳汇的唯一渠道,是实现碳中和必不可少的一步,也是最大的机会所在。

CCUS即碳捕集、碳封存和碳利用。碳捕集由于成本较高,目前以国家能源大企业从事为主;碳封存、碳利用的初创公司机会更多。

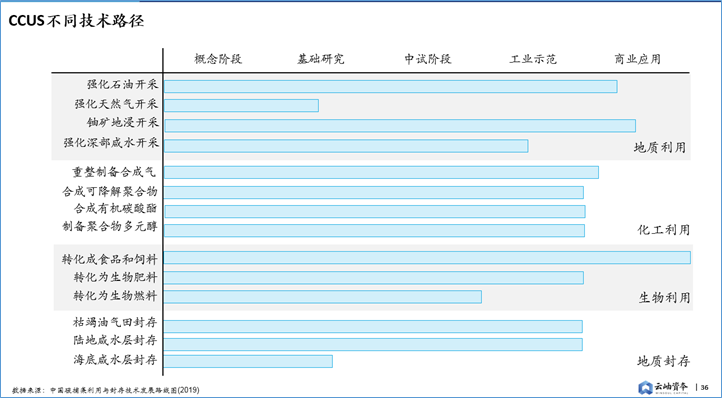

碳利用主要有三大路径,地质利用(如驱油封存)、化工利用(如合成气重整)、生物利用(如微藻固碳)。

大规模的地质利用会带来地壳的安全隐患,经济效益并不是想象中的那么好,因此我们更多关注化工利用和生物利用。

目前CO2利用的最多的方向是食品,汽水制作就是运用了这个技术,但这个市场很小,靠它来碳汇是远远不够的。相比之下,化工利用市场更大,尤其是在重整制备合成气方向——由于下游市场比较大,合成气一定程度上可以认为是大宗商品,另外,化工利用的技术路径发展也比较成熟。

最后,碳中和如果需要真正实现市场化,离不开能源体制变革,也就是碳交易管理的建立,这也是始终贯穿碳中和上、中、下游的环节。

3

碳中和投资机会总结

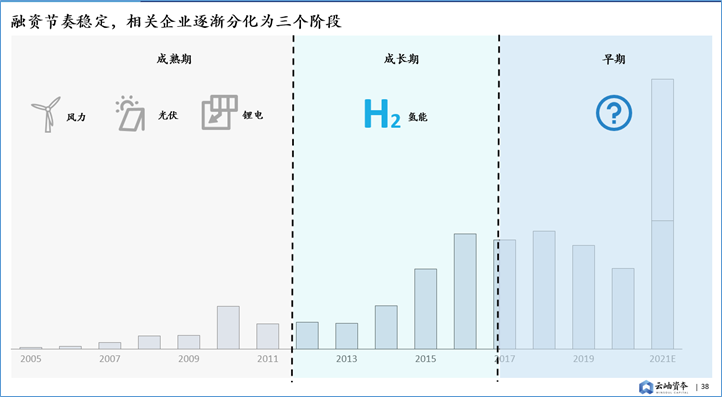

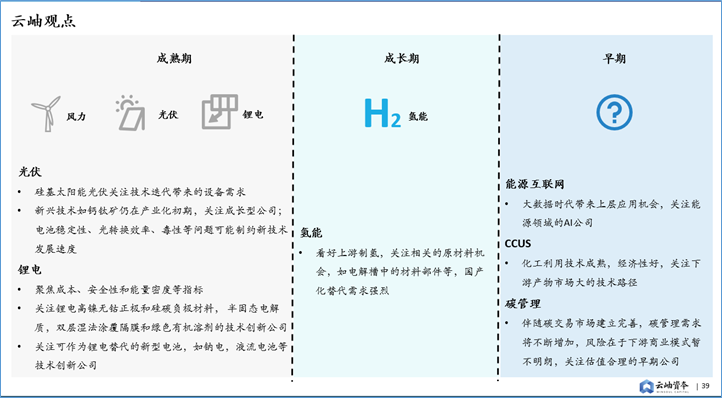

总结目前碳中和领域的投资机会,可以分为成熟期、成长期、早期三个阶段。

成熟期有风力、光伏、锂电等机会。

光伏的机会在于技术迭代和由此带来的设备新需求。新型技术如钙钛矿等仍在产业化初期,可以关注成长期公司,但需注意电池稳定性、光转化效率、毒性等问题对新技术发展素的制约。

锂电的迭代方向主要在于成本、安全性和能量密度等指标,具体的技术路径包括高镍无钴正极、硅碳负极,半固态电解质等;除了锂电本身,也可以关注替代锂电的新型电池,比如钠离子电池和液硫电池。

成长期的机会主要在氢能。

我博士期间做得更多的是燃料电池和氢能相关的研究,纵观上中下游,目前比较看好的是上游制氢市场,为什么呢?氢气的下游市场不仅在燃料电池车,还有储能等环节,而不同领域用到的燃料电池技术路径也各有千秋,基于此,上游的机会更为明确,我们会更看好电解槽中的材料部件机会。

早期机会中,有能源互联网、CCUS、碳管理。

建设能源互联网,不仅需要安装传感器收集数据,还需要在数据的基础上做更多的应用,因此我们会关注能源领域的AI公司,或是能满足下游能源公司真正需求的企业。

CCUS也是我们看好的领域,建议重点关注下游市场比较大的技术路径。

伴随碳交易市场建立完善,碳管理需求将不断增加。目前碳管理的风险在于下游的商业模式还不是很成熟,所以我们需要更多关注一些估值合理的早期公司。

END

2021-12-20

2021-12-15

2021-12-12

2021-12-11

2021-12-10