都在说理想破发,但李想在乎吗?

理想几乎靠一己之力,在中国复活了增程式技术路线。

全文5484字,阅读约需11分钟

文|陈俊一

编辑|顾彦

理想汽车曾经有两个悖于行业主流的判断:较长时期内,充电都不会方便,高等级自动驾驶也难以实现。

基于这两个判断,在满街都是纯电车时,理想是最孤独的增程式技术路线者;在车企都在发力自动驾驶时,理想却在自动驾驶上不温不火,被小鹏和蔚来抢了先机。

不过在资本市场,理想不算慢,紧随小鹏回港双重上市,于今日正式登陆港交所。

公开发售阶段,理想汽车-W获5.5倍认购。但昨日暗盘破发,暗盘交易收盘报价115.1港元,较招股价118港元跌2.46%,不计手续费的话投资者每手亏290港元。截至发稿前,理想汽车-W报117.7港元,最新总市值略超2400亿港元。

最新数据显示,理想7月交付8589辆理想ONE,单月交付量首次超过8000辆,同比增长251.3%,环比增长11.4%,在“蔚小理”中排名第一。按照这一环比增速,还需两个月理想就能月销过万,创始人李想也给自己定了9月份月销过万的目标。

尽管销量增速喜人,但理想港股上市首日盘中表现却不佳。不过,吹过“不要炒股,要努力让自己发行股票”牛的李想,享受的创业上市之快乐,可不是炒股赚钱能比的。

造车,就要花钱

造车的门槛是多少?蔚来创始人李斌曾给出的回答是200亿元。

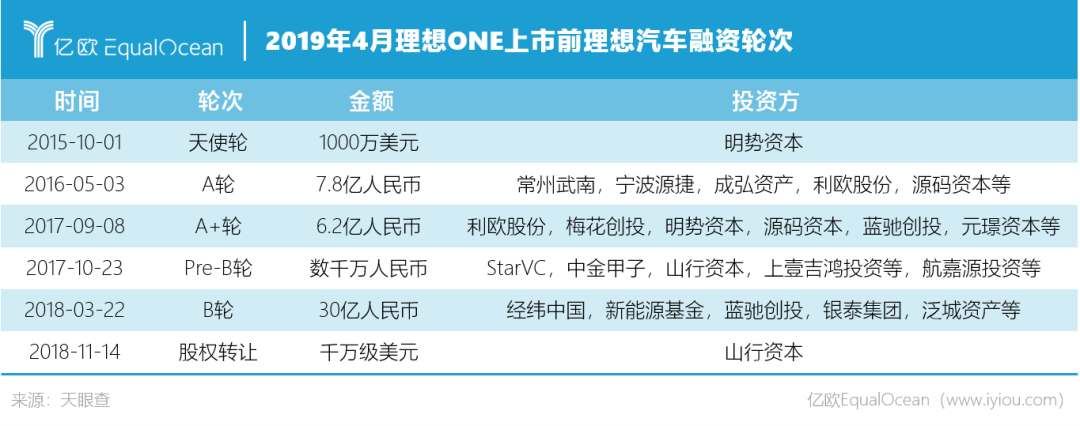

据天眼查数据,从2015年首次融资到2017年底量产车型ES8正式上市,蔚来5轮融资折合人民币约145亿元;从2015年4月首轮融资到2018年底首款车型G3正式上市,小鹏累计融资额度也超过100亿人民币;威马从2016年首轮融资开始,到2018年4月量产车EX5上市间,披露金额的融资就达20亿美元(还有四轮融资未披露金额),折合人民币大约为141亿元。

只考虑披露融资额,上述三家新势力100多亿元的融资仅维持了3年左右,不计算亏损额每个月都要“烧掉”超过3亿元。哪怕第一款车量产之后,仍需要持续融资直至上市。如此看来,李斌所言的200亿元造车门槛,确实是一个非常现实的标准。

而理想从2015年获得明势资本1000万美元天使轮投资,到2019年4月量产理想ONE上市开启预定(交付时间则为第四季度),融资额折合人民币不到50亿元。相比于上述三家新势力量产车上市前100多亿元的融资额,可以说理想汽车的资金利用效率高了不止两倍。

融资最晚,量产最晚,但理想交付进展非常快。从2019年12月交付第一辆车到2020年6月,半年时间就交付了1万辆理想ONE,是蔚小理中最快的。不过差距并没有拉开,从0到1万,蔚来ES8也只用7个月,小鹏G3用了8个月。

哪怕造车新势力们都在亏钱的时候,理想也比其他人更为谨慎和收敛。

2020年,理想亏损1.51亿元,而蔚来、小鹏亏损金额分别为53.04亿元和29.92亿元。2021年一季度,理想亏损3.6亿元,而蔚来、小鹏亏损金额分别为48.75亿元和7.86亿元。少亏钱也就是赚钱。

从2019年第四季度成功量产理想ONE到2021年7月底,理想已经交付7.2万辆理想ONE。尽管2020年整体尚未盈利,但2020第四季度毛利率为17.5%,全年毛利率为16.4%,对比2020年蔚来11.5%、小鹏4.6%的毛利率,理想明显是领先的。

但造车,花钱的地方太多。

在2020年Q4及全年财报电话会上,理想汽车联合创始人兼CFO李铁就表示,2020年11亿元的研发费用主要是作为2022年新车型的早期研发投入,2021年理想汽车研发费用将进一步增加到至少30亿元,未来3年,研发费用将达到每年60亿元,其中预计超过一半的费用都将用于自动驾驶的相关研发。

按照理想新车型提前两年预研的节奏,2021年30亿元研发投入除了一半用于自动驾驶,还得留出一半用于2023年新车型的研发投入,那就只有15亿元左右。

根据招股书,未来两年理想将构建三个整车平台推出五款全新产品,这可能又要吞掉过百亿研发费用。哪怕是资金使用效率更高、被戏称为“抠厂”的理想,也会捉襟见肘。

港股双重上市,不得不为。

自动驾驶探索上的激与稳

新能源造车需要重度资金投入,才能在竞争愈加激烈的赛道中维持住地位。

截至2020年12月31日及2021年3月31日,理想的现金及现金等价物、受限制现金、定期存款及短期投资总额分别为299亿元(46亿美元)及304亿元(46亿美元)。此次港股双重上市,以118港元的上市定价计算,又可以最多筹集118亿港元。

持续的资金投入之下,理想也不断有新的动作。

2021春季发布会上,理想除了推出2021款理想ONE,还推出了理想高级辅助驾驶系统理想AD,并公布将在第三季度以OTA方式向2021款用户推送,在原有的L2级辅助驾驶基础上,实现NOA导航驾驶功能。

李想在与媒体沟通时承认:“在自动驾驶方面,相对特斯拉、小鹏我们是要补课的。”毕竟理想汽车在销量、毛利均好于小鹏的情况下,市值相比小鹏仍略输一筹,恐怕在代表未来的自动驾驶技术上的落后,就是一个重要原因。

落后的最大原因并非是没有钱,而是此前理想在自动驾驶上不够积极,更偏向稳步研发、不急不躁。

不同于小鹏最初“年轻人第一辆车”到“更懂中国的智能汽车”的定位,理想更强调自己“奶爸车”、豪华中大型SUV、二孩三孩车主、家有多辆车车主等方面的标签与定位。李想公布的数据显示,接近八成理想ONE用户家有多辆车,且很多用户都是BBA甚至布加迪车主。

相比之下,自动驾驶的标签似乎并没有得到足够重视。但从2020年下半年开始,理想也在改变对自动驾驶的态度。

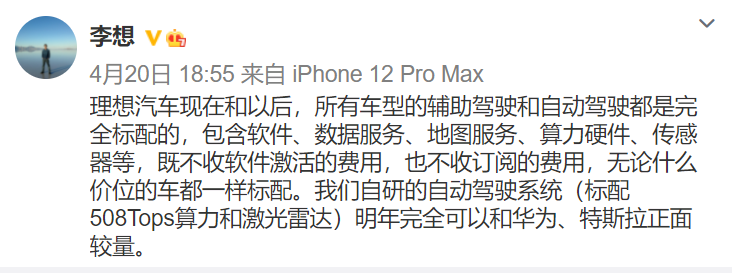

今年4月20日,李想在微博上宣布:理想汽车所有车型的辅助驾驶和自动驾驶完全标配,包含软件、数据服务、地图服务、算力硬件、传感器等,不会单独收费。

图源:微博

全部标配不用选装、不单独收费——在一次性买断、按月订阅收费、纳入整车价格三种自动驾驶功能售卖模式中,理想选择了最后一种。

而特斯拉的FSD系统,在美国一次性购买价格为1万美元,国内售价为6.4万元;同时特斯拉也推出FSD订阅服务,普通车辆199美元/月,买过增强版自动辅助驾驶功能(EAP)的99美元/月。

蔚来的NIOPilot(自动驾驶系统)精选包和全配包定价分别为1.5万元和3.9万元,消费者也可以以每月支付680元的方式按月订阅ADaaS(自动驾驶服务,AD as a Service)。

小鹏汽车的自动驾驶软件包售价为3.6万元,如果同时购买小鹏P7与自动驾驶软件,则可以享受2万元的优惠价格。同时,小鹏也在考虑引入订阅付费模式。

但不管是一次性买断还是按月订阅收费,目前中国大多数消费者还是难以接受。国泰君安通过调研估算,截至2020年末,特斯拉FSD渗透率为24.57%。但中信证券指出,特斯拉FSD在中国渗透率较低,仅有1%-2%的用户选择了FSD系统。

国内付费率上反倒是小鹏表现更好。最新财报中,小鹏首次确认了XPILOT软件收入,数据显示2020年其软件收入5000万元,今年一季度其软件收入3000万元,截至一季度末XPILOT 3.0的累计付费率达到了约25%。若这个数字还能进一步提高,毛利率远超整车销售的软件收入将会成为小鹏重要的赢利点。

相比蔚来、小鹏、特斯拉,理想最终选择了更加激进的全新商业模式。

理想汽车自动驾驶产品经理在接受媒体采访时表示,以完全自动驾驶为目标,现在还缺乏大量真实用户使用自动驾驶系统的数据,而这些数据可以帮助系统更快迭代。

这也反映了理想一直以来的观点:中长期内完全自动驾驶的目标还是难以实现,既然如此,不如将低等级自动驾驶功能全部标配,为未来积累更多可用数据。

其实从广汽、一汽等主流车企的规划中也可以看出,L4级智能驾驶很难在5-10年内成为主流,L5高等级自动驾驶要10年甚至20年之后才可能实现。目前特斯拉的自动驾驶水平,实质上也处于L3和L4级别之间。

因此急于投入巨资研发高等级自动驾驶,更可能早早让企业陷入资金黑洞。理想在起步阶段集中精力做低等级自动驾驶,在产业链和市场足够成熟之后再作为跟随者进入,反而节省了大量资源,提高了资金利用效率。

自动驾驶需要长期持续的研发,短期内钱难以砸出效果,还会让财报数据不好看。

财报显示,今年一季度理想总营收35.8亿元,环比下降13.8%;上一季度理想首次实现的净利润转正,也变成了净亏损3.6亿元。这与新款车型、自动驾驶的研发投入以及营销费用增加有着很大关系。

据报道,二季度理想自动驾驶团队人数已经超过300人。理想CTO王凯还表示,到今年年底,会将团队拓展到600余人。

李想曾表示,希望在2025年时,能够获得一张自动驾驶赛道入场券;到2035年,让理想汽车成为全球最大的自动驾驶运营商。

“最大”这种目标,目前看来过于宏大。但可以确定的是,借助港股上市得来的融资,理想未来会发展得更快。

不再“一款车型打天下”

一直以单一车型打天下的理想,2023年起计划每年推出至少两款新车,涉及SUV、轿车更多产品线,价格进一步下探和上浮。

招股书显示,2023年理想将推出纯电动汽车。与此同时,理想还不想完全抛弃增程式,因为公布的规划图中,未来增程式车型和纯电动车车型是并驾齐驱的。

图源:理想招股书

但更多的组合真能够“多生孩子好打架”吗?偏爱理想增程式续航优势的消费者,购买欲又能够有多强?

亿欧EqualOcean汽车事业部研究总监武东认为,理想目前产品、型号单一,“一款车型打天下”是资源不足下的被动选择;丰富产品矩阵之后,客户圈层才会进一步扩大,SUV、轿车等多个产品线也会相互赋能。

目前,在新能源汽车接受度已经很高的情况下,增程式老客户一样可以接受纯电车。即使有部分特别在意续航里程的用户流失,也会有更多接受纯电车的用户进来,从而抵消了部分用户的流失。

也就是说,理想其实是在纯电车型基本不存在续航焦虑的当下才计划推出纯电车型,在时间节点上正合适,节奏踩得可谓很准。

在门店销售上,理想的效率也是超过同行的。

截至今年一季度末,理想拥有65家零售门店,135个服务中心,覆盖49个城市;截至今年二季度末,零售门店增长至97家;预计今年线下门店将扩展至200家。而蔚来2020年就已有226家门店,2021年门店总数将达到366家。

理想门店数量虽然不多,但在2020年12月就实现了平均每家门店交付超过100辆车,据称是同行平均水平的2倍。

不过如何在扩大门店的同时,继续维持较高的门店交付量,也在考验着理想的运营团队。

据理想联合创始人沈亚楠透露,理想并不排除从线索方面和场地方面寻找更灵活的合作方式,但直接服务客户这件事一定是直营。也就是说,理想应该会在直营之外探索更多线下零售模式,如加盟商出场地、理想出人、收入分成的合作模式。

资深行业人士邓娅告诉亿欧EqualOcean,理想对门店没有太多条条框框限制,合作方式比较灵活,效率相应更高,而且理想ONE本身也对特定用户有足够吸引力。

邓娅认为,理想ONE是一款非常成功的产品,成功来源于其优秀的产品定义、对用户需求的快速捕捉以及增程式技术在补能和续航上的便利。但理想的短板也很明显,不同于自动驾驶技术,增程式技术壁垒不高,传统车企很容易抄作业,如赛力斯、岚图等都推出了增程式车型。

多位行业人士都向亿欧EqualOcean表达了增程式技术其实是一种过时技术的观点。但理想恰是靠增程式技术这种可能几年后会被淘汰的技术,满足了特定消费者的需求。今年1-7月,理想汽车已经售出38743辆理想ONE,在新能源SUV细分赛道国内销量第一。

大家都不用的技术,真的就不值得投入吗?理想用自己的销量证明了,未必。

写在最后

理想几乎靠一己之力,在中国复活了增程式技术路线,其勇气确实值得敬佩。哪怕放眼全球,能够靠增程式技术成功突围的车企,似乎也只有理想一家。

但从商业角度,增程式技术路线作为一种过渡技术,行业公认其在中短期内会被纯电动取代。理想如何处理短期实用与中长期必将淘汰之间的矛盾?

这个问题,李想的第二大股东王兴肯定也有考虑过。

王兴对理想可谓是真爱,在饭否和各种公开场合上多次为理想站台,也与理想有过公开、未公开的技术合作。2018年7月,美团展出与新石器合作的无人配送车,就是基于理想成立之初推出的SEV车型打造而来。

招股书显示,理想汽车董事长兼CEO李想持股23.79%,可行使投票权高达75.74%;美团持股13.23%,投票权为4.21%,王兴个人持股6.76%,投票权2.15%。也就是说,王兴及美团在理想IPO之前通过累计约合55亿元的投资,拥有了理想19.99%股权和6.36%投票权。

以目前理想汽车-W超2400亿港元的市值计算,王兴所持股份市值超480亿港元,投资收益近8倍。

而且美团与理想之间不仅是投资与被投资的关系,二者还有望在技术和商业上建立更深厚的产业链关系。

仅美团外卖就有约400万名骑手,2020年美团外卖骑手成本就有486.92亿元;近日市场监管总局等七部门下发指导意见,预计美团给骑手缴社保的支出又会超过100亿元。开发和应用更低成本的无人配送车已在美团的规划中,王兴是否会考虑和理想合作?

在新能源赛道喊出“2030年获得25%以上全球市场份额、2035年成为全球最大自动驾驶运营商”的理想,与在出行市场同样具有“万亿级”野心的王兴,将会很快碰撞出新类型商业合作的火花。或许某天可以在美团上“点”个理想汽车,从租车到买车、修车,享受到远超其他平台的一条龙服务呢。

本文由亿欧原创,申请文章授权请后台回复“转载”,联系相关运营人员,未经授权不得转载。