800亿市值的 「北交所一哥」,到底值不值得买?

“北交所市值一哥”——贝瑞特的增长看点在哪?

全文7441字,阅读约需15分钟

文丨丁卯

编辑|郑怀舟

来源|36氪财经

ID:36krfinance

题图|Pixabay

北交所、新能源均是2021年A股市场最火爆的看点。

而在北交所上市的新能源产业链龙头,无疑是年内资本市场追捧的对象。全球新能源电池材料龙头—贝特瑞正是这样一家企业。

凭借着材料领域的龙头地位,2020年贝特瑞成功坐稳了原新三板精选层的头把交椅。近期在北交所政策东风的带动下,贝特瑞作为首批上市公司,更是迎来了新一波市值的扩张。

自9月2日习总书记宣布设立北交所以来,截至2021年12月14日收盘,贝特瑞股价从85元附近一路上涨至158元,近三个月的时间累计涨幅已经超过85%。在股价快速上涨的推动下,贝特瑞的市值达到了768亿元,成为名副其实的“北交所一哥”。

那么,在市值加速扩张的同时,作为北交所一哥的贝特瑞究竟具备怎样的优势?未来的增量空间在哪里?当前的基本面是否能支持其高达近800亿的估值?

带着这些疑问,本文试图解答以下问题:

贝特瑞的核心优势是什么?是如何成为“北交所一哥”的?

未来看点在哪?

站在当前时点,是否值得关注?

贝特瑞的“北交所一哥”之路

贝特瑞成立于2000年,专注于锂离子电池用材料的研究与开发,是全球新能源核心材料生产服务领域的龙头企业。

经过20多年的积累与发展,公司形成了以锂离子电池正、负极为主的产品体系,主要产品包括天然石墨、人造石墨、硅基等负极材料;高镍三元、和参股的磷酸铁锂正极材料。在大客户战略的践行下,公司产品广泛应用于新能源汽车动力电池、消费电子电池、储能电池等领域,积累了松下、LG、三星、宁德时代、SK、比亚迪等国内外大型电池厂商客户。

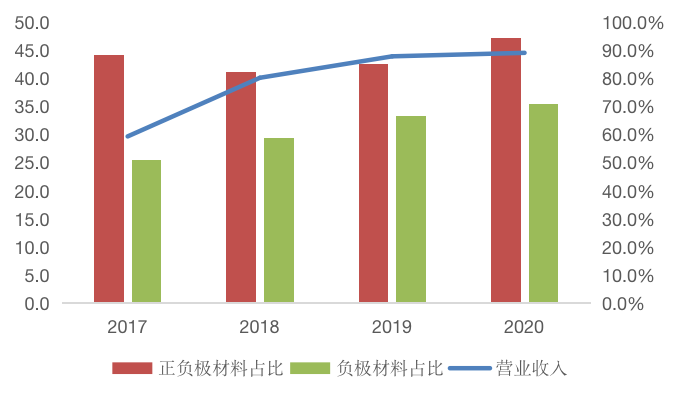

2017-2020年,公司主营业务收入为 29.7亿、40.1亿、43.9亿和44.5亿,正极和负极收入合计占比分别为88.4%、82.2%、85.1%和94.2%。其中,负极材料的收入占比为50.9%、58.8%、66.7%和 70.8%,是公司最主要的收入来源。

图1:贝特瑞主要业务及占比

图1:贝特瑞主要业务及占比

数据来源:wind,36氪整理

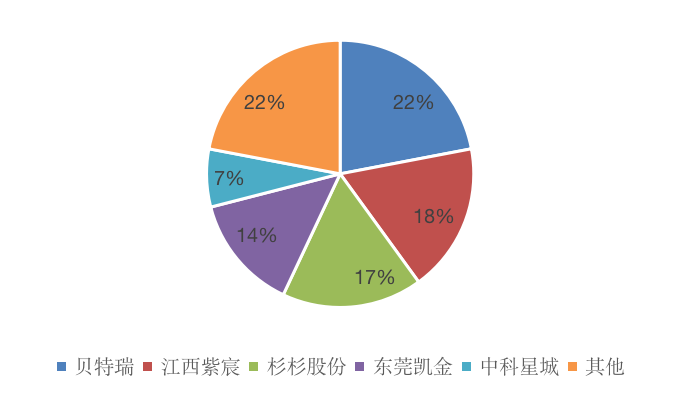

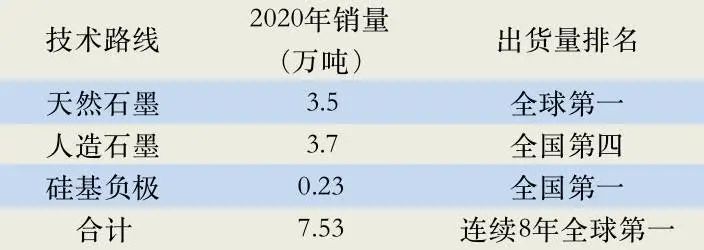

目前全球锂离子负极材料市场格局稳定,受益于高技术和资金投入门槛,龙头地位稳固,贝特瑞、江苏紫宸、杉杉位居全球前三。根据高工锂电数据,2020 年中国负极材料CR3占比高达 57%,其中,贝特瑞负极出货量继续领跑全球。

图2:主要负极企业市占率

图2:主要负极企业市占率

数据来源:高工锂电、36氪整理

在负极材料业务中,贝特瑞在天然石墨领域占绝对优势。作为国内首家将天然石墨用于锂电负极材料的公司,2002年公司就实现了天然石墨负极的量产,开启了天然石墨的国产替代之路,打破了日本的垄断地位。2006年至今,公司天然石墨负极的出货量维持全球第一,2019年市占率超过70%,是行业内的绝对龙头,具备明显的规模优势。

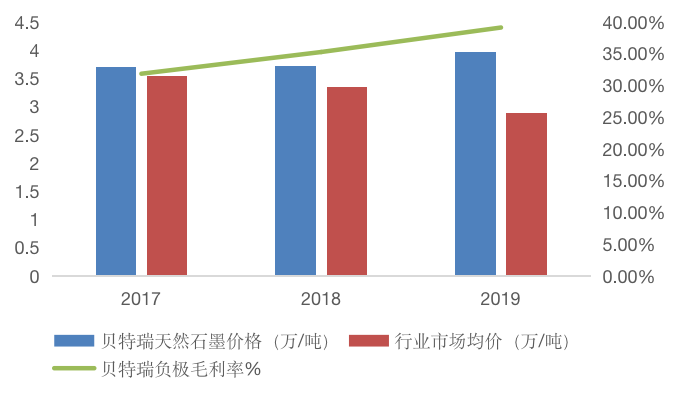

贝特瑞在天然石墨的优势还体现在成本和技术上,且具备从石墨矿开采到天然产成品的完整产业链。由于负极材料业务依赖于上游石墨原材料的价格和供给,因此上游原材料直接决定了天然石墨负极材料企业的盈利稳定性。

贝特瑞的子公司拥有优质的鳞片石墨矿资源,可以为其提供丰富的储量,更好的保障了业务的成本优势和议价能力,使其能够在下游价格压力下实现逆势增长和盈利稳定,2017-2019年,公司的负极毛利率一直处于行业最高水平。

图3:贝特瑞天然石墨价格与行业对比

数据来源:申万宏源、36氪整理

在人造石墨方面,贝特瑞进入较晚,但近年来随着海外电池厂商技术路线也开始向人造石墨转变,下游需求的激增,带动主供应商贝特瑞人造石墨扩容。目前,公司已经挤入第一梯队,2019年全球出货量排名第四,仅落后于江西紫宸(17%)、杉杉(14%)和广东凯金(14%)。

整体看,公司人造石墨尚处于加速扩产期,已逐渐导入了松下、SK、亿纬锂能、宁德时代等国内外核心供应链。2019年开始,人造石墨出货量陆续超过天然石墨,录得营收13.48 亿元,同比增长 48.29%,成为负极业务的主要收入来源。

除了天然石墨和人造石墨外,公司也在硅基负极和复合型材料方面有明确规划,是国内为数不多的可以实现硅碳负极量产的企业。2013年公司的硅碳负极已经通过了三星的认证,切入其供应链体系;2017年进一步得到松下认可,进入了特斯拉的供应链。受益于特斯拉对硅碳负极的应用突破,2019年公司硅碳负极收入已达到5.3亿元。

图4:贝特瑞负极材料产线布局

数据来源:公司公告、高工锂电、36氪整理

综上所述,目前贝特瑞在负极材料领域具备多技术路线的布局优势,且每个细分领域均做到了行业龙头的地位。那么这种多技术路线并行的布局,究竟给其业绩带来了怎样的优势?

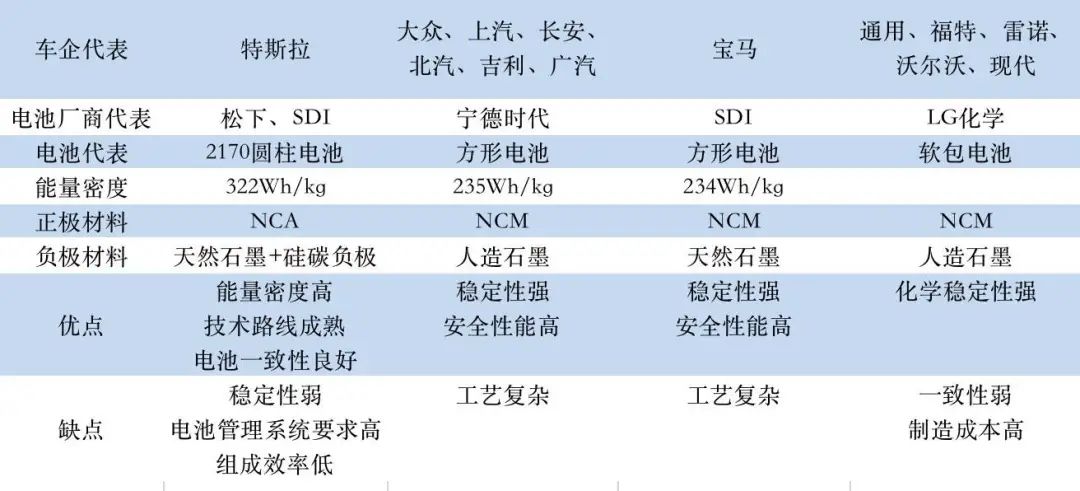

复盘电池材料发展史,负极材料的技术路线主要取决于动力电池厂商的技术路线选择和下游汽车市场的具体需求。就目前市场上负极材料的主要格局来看,由于全球主流动力电池供应商的技术选择尚未统一、且市场对于高、中、低端车型均存在需求,这就导致天然石墨、人造石墨、硅基材料等各有受众,整体处于多元并进的格局下。

图5:市场主流车企和电池厂技术路线对比

数据来源:申万宏源、36氪整理

展望未来,结合材料特性和下游市场需求观察,根据申万宏源预测,中短期内,负极市场仍将处于持续分化下,但受益于中高端车型需求量的提升,人造石墨材料有望进一步扩容成为市场主流;长期而言,受益于更高的能量密度和安全性要求,硅基和复合型材料将成为技术发展方向。

综合来看,未来在产业的不断成长过程中,像贝特瑞这样拥有天然、人造石墨、硅基多重产业链布局的负极材料龙头企业,将会具备领先于同行的理解能力,最大可能降低市场扰动,在行业更新换代中最先受益,逐步实现市场渗透率的提升,充分享受动力电池发展的行业红利。

作为负极领域的绝对龙头,贝特瑞的基本面并不亚于主板和科创板上市的容百科技、璞泰来、杉杉股份等同行,那么为什么贝特瑞会选择北交所?未来是否存在转板的风险?

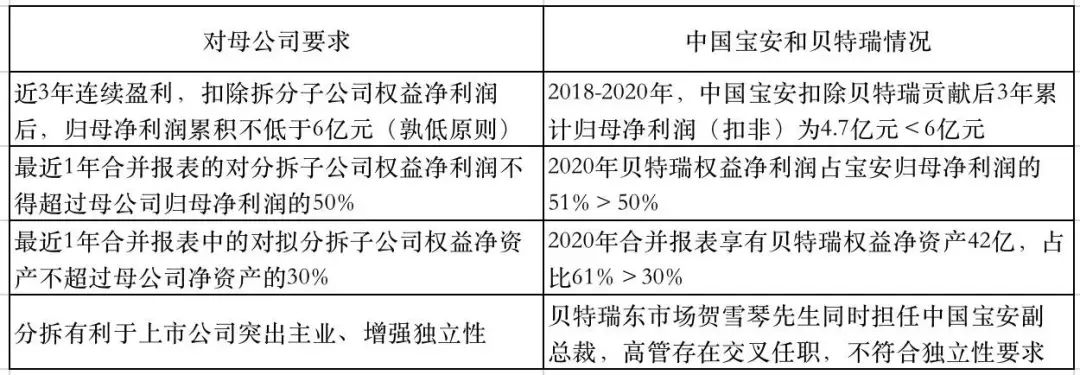

贝特瑞是A股上市公司中国宝安的子公司,中国宝安通过直接和间接方式共持有贝特瑞68.36%的股份,对公司拥有最高权益和表决权。作为中国宝安的核心资产之一,贝特瑞为其贡献了主要的利润来源,也正因如此,如下表所示,使得贝特瑞不能满足《上市公司分拆所属子公司境内上市试点若干规定》(2019 年 12 月 12 日)中的几个硬性条件,丧失了直接在上证和深市场上市的机会。

图6:上市公司分拆所属子公司境内上市试点若干规定部分内容

数据来源:申万宏源、36氪整理

在这种背景下,公司选择了新三板,并在2020年进入精选层,在今年北交所新政的带动下,公司跟随精选层的其他公司一起成为北交所的首批上市公司。回顾贝特瑞在新三板时期的表现,受限于流动性,其股价一直处于波动之中,市值规模与同业A股上市公司相比明显偏低,截止到2021年6月,其市值规模仅在200亿左右徘徊。

但从今年6月以后,贝特瑞股价开启了一波强势的上涨行情,尤其是9月北交所正式公布后,在政策红利带动下,贝特瑞的股价更是从85元左右一路飙涨至178元左右,市值规模从400亿上升至860亿,逐渐拉近了与同行之间的估值距离,成为北交所名副其实的市值一哥。

图7:贝特瑞股价表现

图7:贝特瑞股价表现

数据来源:wind、36氪整理

未来看点在哪?

对于贝特瑞未来的增长看点,结合市场的主流观点,我们认为有两个方面可以重点关注。

看点1:特斯拉4680新型圆柱电池技术路线的推进,给硅基负极材料带来的增量空间,将有利于以贝特瑞为代表的(已经实现硅基负极量产)负极龙头的利润提升。

4680新型电池,是特斯拉在2020年9月推出的大圆柱电池。根据特斯拉的预测,相较于2170电池,4680电池的电芯容量增加5倍,能够提高16%的续航里程,实现14%的成本下降。

综合来看,4680电池在能量密度、成本、安全性等方面的优势都非常明显,尤其是受益于高安全性+低成本+高续航里程的优势,使得其具备较大的发展空间,未来大概率会替代部分三元软包和三元方形电池的市场份额。

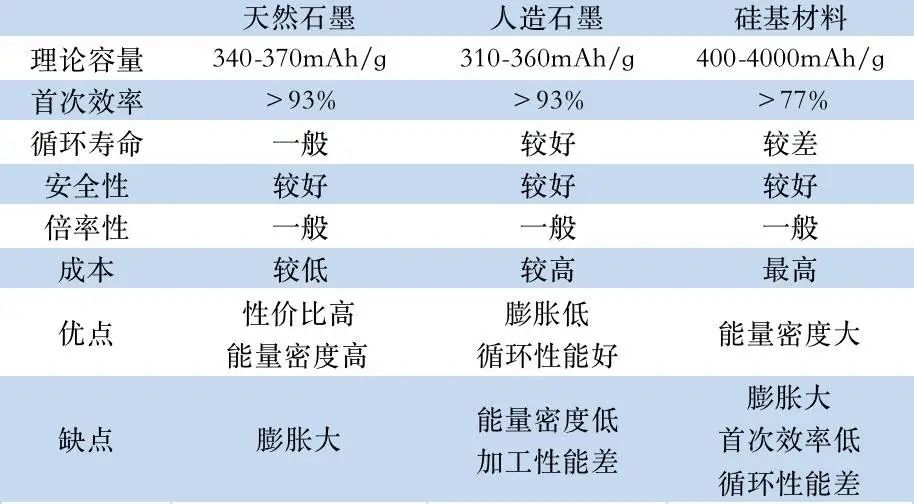

目前来看,4680电池的进展与硅基负极、单壁碳管等高性能材料以及干电池技术紧密相关。以负极材料为例,动力电池的主要的负极材料是石墨,石墨材料的理论容量为 372mAh/g,而当前市场上的高端产品已经达到 360-365mAh/g,接近石墨材料的理论容量上限。因此,需要更高能量密度的新材料来应对里程焦虑。

和现有的石墨负极相比,硅基负极具有理论能量密度更高、安全性更好、成本更低的优势,但由于硅的低导电性和体积膨胀问题,使得硅基负极存在导电性差和循环性能差的问题。

图8:负极主要材料特性对比

数据来源:高工锂电、36氪整理

针对现有问题,特斯拉以及其负极材料供应商对原材料进行了重新设计,采用高弹性材料,并通过增加弹性的离子聚合物涂层稳定硅的结构,有效避免硅与电解液的直接接触,减少副反应,成功实现了电池能量密度的突破和整体成本的降低,而采用硅基负极的2170电池已在特斯拉得到了实践验证。

贝特瑞作为国内唯一一家特斯拉产业链的负极供应商,在2017年就通过了松下动力电池的认证,开始为其批量供货,并借此切入了特斯拉电池的产业链,成为其负极材料的主供。

目前,贝特瑞的硅基负极技术领先同行2-3年的时间,拥有 3000 万吨产能、3 项技术和 57 项专利并主导一项国家标准定。公司的硅碳负极材料已经突破至第三代产品,比容量从第一代的 650mAh/g 提升至第三代的1500mAh/g,且正在开发第四代产品。

那么成功把握住特斯拉负极材料供应商的身份后,新型4680电池何时能够实现量产?又会给贝特瑞带来怎样的机会?

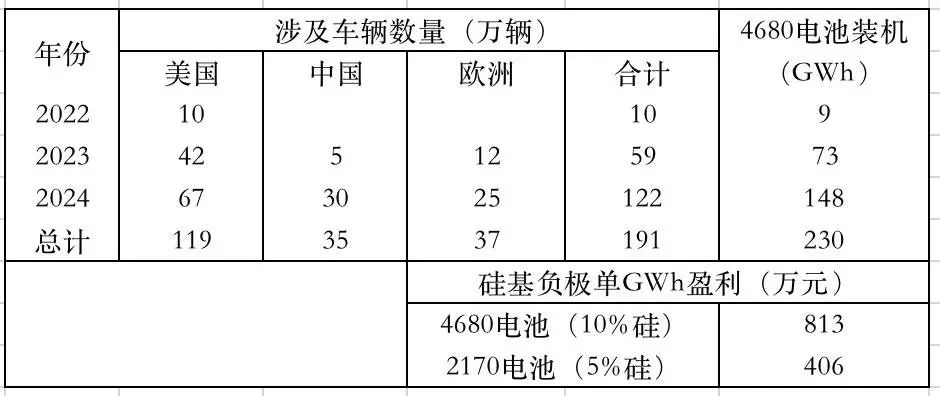

在21Q3的业绩交流会中,特斯拉预计2022年初在美国工厂实现4680电池的装机,市场预计首批装机车型会选在ModelY 。而根据天风证券的预测,随着中国工厂的逐步装机,2023年后,4680将开始起量,2024年实现对2170的完全替代。

如果以上假设成立,那么2022全年将会有10万辆Model Y(美版长续航版本)使用4680电池,对应装机量9GWh;2023年进入大规模放量期,预计国内+美国+欧洲共有59万辆车型使用4680电池,对应装机量为73GWh;20204年完成对2170的全面替代(Model 3除外),国内+美国+欧洲合计122万辆车,对应装机量148GWh,综合来看,2022-2024年4680电池的预计装机量在230GWh左右。

目前,市场上硅碳负极材料价格定位是石墨材料的5倍以上,单价在23万元/吨,净利润在6.5万元/吨。根据天风证券的预测,特斯拉2170电池的硅添加量为5%,4680电池的硅添加量为10%,对应2170单GWh盈利在406万元,4680为813万元,盈利的增量空间在1倍左右。而贝特瑞作为特斯拉电池产业链的主要硅基负极材料供应商,4680电池给其带来的想象空间巨大。

图9:4680电池装机和盈利预测

图9:4680电池装机和盈利预测

数据来源:天风证券、36氪整理

但关注机会的同时,我们也要注意,目前特斯拉4680电池仍然处在研发阶段,最新公布的试点产线良率为70-80%,而量产需要达到90%以上。因此,2022年特斯拉能否顺利实现在美国工厂的装机,以及装机后的量产和替代时间均处于未知阶段。

也就是说,目前4680电池给相关材料企业带来的增量空间仍处于预测阶段,未来能否兑现具有较大的不确定性。一旦4680的进展不及预期,很有可能会在一定程度上影响到产业链相关企业的业绩预测,给其股价带来负面影响。

看点2:加速布局高镍正极产品,打开第二增长极。

目前正极材料主要以三元和磷酸铁锂两种技术路线为主,其中,磷酸铁锂主要应用于中低端车型;而三元正极则是高端新能源汽车动力电池的长期技术趋势。

以当前市场格局来看,NCM811 和 NCA 正极材料的市场渗透率虽然较低,但处于快速技术迭代阶段。2019 年中国 NCM811、NCA 的市场渗透率已提升至 12%,相较 2016 年不足 1%的占有率,明显看出中低镍向高镍的替代趋势。

由于高镍三元材料有较高技术瓶颈,从研发到导入市场再到量产周期较长,因此目前全球可以实现规模布局的供应商屈指可数。从市场格局来看,容百科技是国内最大的高镍三元供应商;Ecopro 是韩国最主要的 NCA三元正极材料出货量公司, 主要导入三星 SDI 以及 SKI 锂电池产业链;住友拥有全球最大的 NCA 产能,主要导入松下产业链。

而贝特瑞作为负极龙头,在电池材料领域具有优秀的技术和经验,同时积累了国内外主流的电池厂商客户。借助技术和客户优势,贝特瑞成为国内首家将NCA和NCM811同时导入海外供应链的正极厂商,目前正极产品已进入了松下、SK等厂商产业链。

由于海外电池企业在NCA方面的利用度更高,因此贝特瑞借助下游需求,拥有国内最多的NCA产能布局,具备一定的先发优势,与国内主要正极厂商主打NCM形成了差异化竞争优势。2019 年,公司三元正极材料出货量达到1731吨,位列全国第三。

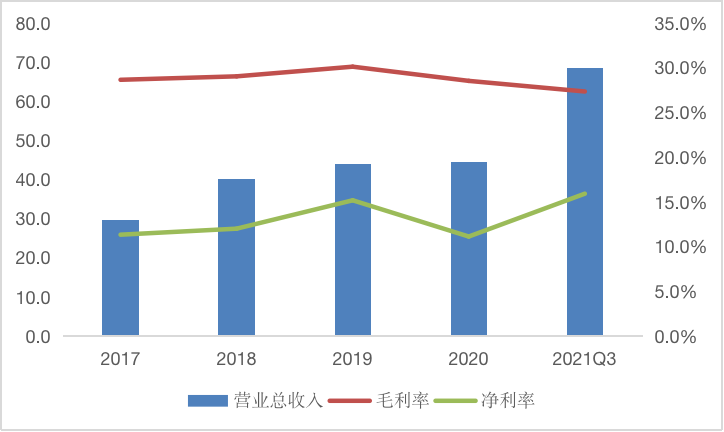

在正极材料领域,贝特瑞采取两条技术路线并行的战略。但由于2018年以后高镍三元的趋势更加明朗,且在国内新能源补贴退坡影响下磷酸铁锂的盈利能力显著下降,影响了公司正极材料的毛利率表现,同时,2019年后,受三元材料产能爬坡、产能利用率降低等因素影响,公司正极材料的营收和毛利均出现了大幅下滑,对整体的盈利能力产生较大影响。

图10:贝特瑞营收、毛利率、净利率表现

图10:贝特瑞营收、毛利率、净利率表现

数据来源:wind、36氪整理

在这样的背景下,2021年上半年,公司出售磷酸铁锂资产,改为以参股方式布局。目前公司主体业务主要集中于高镍 8 系列产品,主攻海外供应链,加速追赶国内外的头部企业。

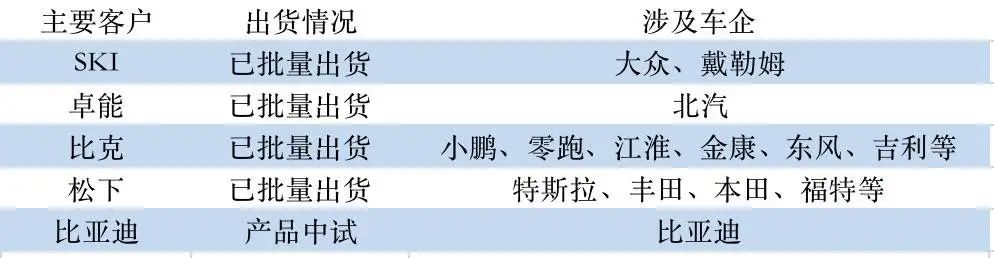

在剥离磷酸铁锂业务以及三元正极得到海外验证后,2020年下半年开始,公司海外订单量大幅提升,对松下、SK等电池厂实现了批量供货,但尚未实现正极材料的盈亏平衡。进入2021年后,在海外新能源汽车需求激增驱动下,公司通过自建和合资的方式加速扩充产能,今年公司高镍总产能将达到 3.3 万吨,和 SKI、亿纬锂能合资建厂的 5 万吨(公司占股 51%)预计将在 2023 年年中建成,届时高镍总产能达 8.3 万吨。

图11:贝特瑞正极材料下游客户出货情况

图11:贝特瑞正极材料下游客户出货情况

数据来源:公司公告、申万宏源、36氪整理

受益于订单放量和产能利用率的提升,今年前三季度,公司高镍三元正极材料的出货量达到 1 万吨以上,同时,为进一步完善正极材料产业链,保证产业链安全和成本优势,贝特瑞还参股了芳源环保,积极布局正极前驱体的生产。

展望未来,预计在主要客户产能扩容和战略布局趋势已定的驱动下,高镍三元正极材料将有望成为公司新的增长动力,给公司带来长期稳定的业绩支撑,同时受益于高镍材料更高的利润空间,公司整体盈利能力也有望得到进一步改善。

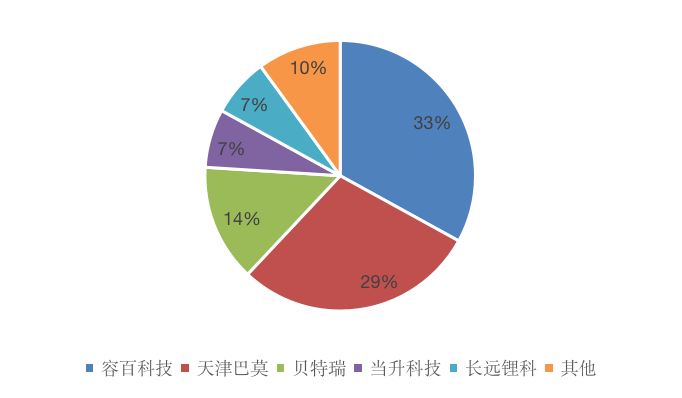

但与此同时,作为三元正极领域的后起之秀,贝特瑞目前在正极材料上仍处于追赶阶段。在容百科技、天津巴莫占据了60%以上的市场份额后,同为第一梯队的贝特瑞虽然出货量排名第三,但市占率不足15%,和巨头存在较大差距。在电池整体扩容的阶段,贝特瑞可以充分享受行业扩充带来的增量空间;但如果市占率不能有效提升,一旦行业进入存量阶段,其营收和利润空间就会受到巨头的挤压。

图12:正极材料市占率对比

图12:正极材料市占率对比

数据来源:高工锂电、36氪整理

基本面能否支撑800亿的估值?

如前所述,在负极材料领域的多技术路线布局,保证了贝特瑞在当前市场格局下的反应速度和市场渗透率,形成了稳定的规模优势;而规模、成本、技术上的领先,又进一步保障了其盈利的稳定性,使得负极材料业务成为贝特瑞最稳固的基本盘。

同时,得益于负极材料积累下的技术和大客户优势,贝特瑞在正极材料能够实现向主流电池厂商产业链的快速切入。在2021年剥离磷酸铁锂业务以及实现高镍三元正极的产能爬坡后,差异化竞争优势的利好,令公司的正极业务逐步形成新的业绩增长极。

展望未来,我们认为,在全球碳中和推进的背景下,受益于新能源汽车渗透率提升和储能需求增加,电池产业将持续处于蛋糕做大的阶段。而作为锂电池产业链的排头兵,公司在未来3-5年将充分享受行业规模扩张和市场份额集中的双重红利。

作为特斯拉产业链主要的负极供应商,受益于硅基负极材料的增量规模和利润空间;以及高镍正极材料积极扩产带来的新增长,未来公司整体业绩仍有提升的空间,龙头地位会继续强化,从而带动盈利能力改善。

但与此同时,特斯拉4680电池进展、巨头把控正极市场下,贝特瑞能否凭借海外供应链实现弯道超车等问题将成为公司面临的主要挑战,需要投资者格外关注。

此外,作为产业链的上游材料企业,无论是正极还是负极都高度依赖于中游电池厂商的技术路线和下游的具体需求,因此,材料企业普遍选取大客户绑定战略来实现规模扩张和市场份额的争夺。大客户战略在一定程度上会降低企业的坏账率,有利于其业绩稳定性,也更容易实现业务间的协同效应。

但另一方面,大客户战略也使得上游材料企业普遍缺乏话语权,需要为电池厂商承担一定的存货和占款压力,加剧了经营风险。同时,由于电池属于技术推动型行业,在目前技术路线尚不稳定的背景下,上游企业需要持续加大资本开支和研发投入进行技术提升,推动整个产业链性能提升和成本下降,这是典型的以资本投入换利润空间的重资产模式。

一旦未来电池的技术路线出现转换,作为重资产模式的材料企业很可能会出现反应速度不足的问题,从而影响到公司的市场地位和核心竞争力。

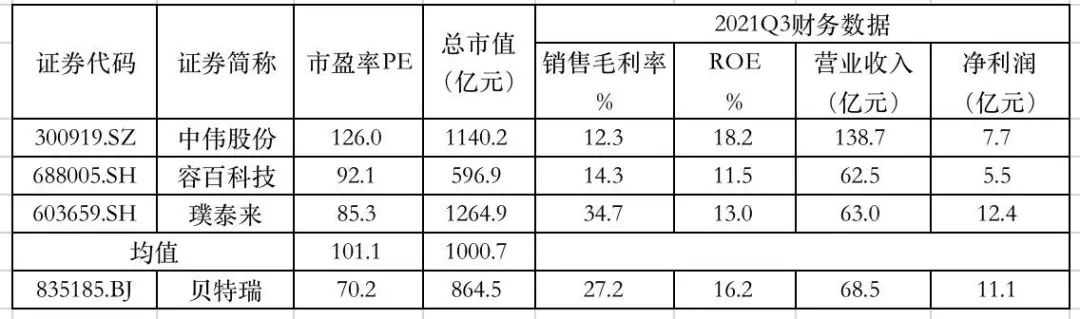

聚焦到交易机会上,我们认为,9月北交所宣布成立后,贝特瑞作为最受益的标的之一,股价涨幅已经超过100%,市值水平突破800亿,PE估值达到70倍。但相比目前上市的同业公司容百科技、璞泰来、中伟股份100倍左右的平均PE水平而言,公司估值仍处在相对合理水平。

图13:正负极材料企业估值和财务对比

图13:正负极材料企业估值和财务对比

数据来源:wind、36氪整理

而且,作为有基本面支撑的北交所市值龙头,受益于北交所政策利好以及投资门槛降低带来的流动性提升,未来公司市值大概率具备继续扩张的可能。但相比9月之前公司较高的估值安全垫,未来公司的增长空间也会明显受限,且很可能呈现出波动加大的风险。

*免责声明:

本文内容仅代表作者看法。

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。

本文由36氪财经授权亿欧发布,申请文章授权请联系原出处。