文 | 阑夕

「在中国,60%的人在自己生命的最后28天,花光了全部积蓄的60%。」

这是「凤凰卫视」曾经援引卫生部门的一组量化数据,也是造成国民普遍性焦虑的源头之一,所以才有人说中产和赤贫之间只差一场大病,在ICU病房门口便可阅尽人世间的浩繁苦难。

在所谓「新三座大山」里,医疗也是被公认为最难搬走的一座,不同于教育和住房,看病吃药这件事情,关乎生死尊严,更不容得击穿底线。

但它实际牵涉的参与方又错综复杂,医院、药企、保险、财政,彼此高度依存却也利益拉扯,「看病难」几乎是一个全球性的挑战,只不过难度有所差别。

在这个议题上,英美两大强国的发展历史,非常值得回顾。

二战以后,英国工党执政,推出了国民保健署,也就是全民医保计划,由政府从税收的池子里拨款支持看病费用。

时任工党卫生部长的安奈林·贝文后来说,「我们是在把黄金塞到医生们的嘴里,让他们接受这项方案」,公立医院的医生们甚至被保留了「接私活」的权利,他们可以同时享有独立承包商和国家养老金的双重待遇。

理所当然的,这让英国人的人均医疗支出占比在欧洲处于最低档位的水平,但是代价则是财政资金严重不足,以致于医护人员短缺和预约等候时间过长的问题相当突出。

是的,有国家兜底,但国家无法强迫医生昼夜不休地为人看病,供给和需求的失衡,让全民化的医疗服务变得效率过低,而在面对私营医院的高收入时,仅在2021年,英国就有超过2000名牙医脱离国民保健署,这被视为是市场化对反市场化的胜利。

作为对立面的例子,美国则是另一幅景象,自从杜鲁门在上世纪四十年代设法向国会推销全民医保法案屡遭失败开始,美国就走上了医疗消费突飞猛涨的不归路。

在美国的市场体系里,商业保险替代国家财政,承担了绝大部分医疗费用,由此产生的结果,就是过度医疗的现象长期存在,反正是因为由保险公司买单,病人没有动力制止这种行为,反而有着「不薅羊毛白不薅」的心理,而保险公司的精算师则不断提高参保费用,试图实现「羊毛出在羊身上」的平衡。

于是,联邦政府的工作方向开始转向费用管控,1973年的「健康维护组织法案」鼓励保险公司组建自己的医疗机构,最后孕育出了联合健康集团(UnitedHealth Group)这样的准垄断级公司。

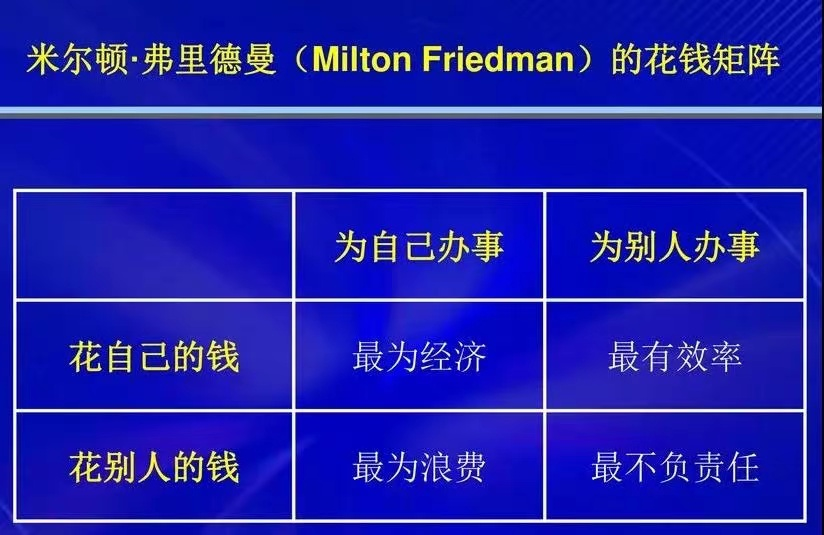

这在某种程度上得到了经济学家米尔顿·弗里德曼所说的「花钱最惠化」,也就是「花自己的钱,为自己办事,最为实惠」。但是控费的出现,本身就是建立在费用过高的基础上,回调只是亡羊补牢,在过去五十年里,美国仍然是经合组织里人均医疗支出最快、同时也是人均寿命增长最慢的国家。在摸着石头过河的改革开放史里,中国的医疗产业,走了一条和英美这样的发达国家不太相同的道路。根据国家医保局的统计数据,截至2021年底,全国基本医疗保险的参保人数达到13.6亿人,相当于95%以上的中国人都享有医保,只是,在这样的高覆盖率下,中国病患的自费支付比例平均在45%(2019年)左右,远高于发达国家的10%-20%。保了,却又没有完全保,这是中国全民医保的尴尬之处。自费比重过高的现实因素在于,以14亿人口的规模作为目标,财政压力还是过于恐怖了,所以报销类别必须优先考虑普遍性疾病,在这个最大公约数以外的开销,都只能由个人负担。最近几年,国家医保目录的药品谈判过程,以现场视频的形式在社交媒体上盛传,气氛紧张的砍价博弈,不但让人感慨其进程之艰辛,也映照出了深层矛盾的激烈。比如药企的生产成本往往是天文级别的数字,过度遏制他们的利润,很容易将消极信号传导至上游研发,要么是人家放弃你这个无利可图的市场,要么干脆砍掉挣不到钱的项目,最后其实是全民的健康一起承受损失。包括中国的公立医疗体系,从病人的角度来说,这是非常伟大的工程设计,至少是从诊断这个环节开始,三甲医疗资源依然是人人皆可平价消费的。但在供给端,医生的收入分配制度长期遭到扭曲,这在过去催生出了诸如「以药养医」等灰色地带,道德伦理和行业准则或许可在一时压制医生们追求私利的冲动,但是谁都清楚,这不是可以一直拖下去的问题。中国的医疗改革,也是沿着如何为全民医保增加补充方案这条路径前行,尽可能地把商业保险公司拉进来,磨合出符合大多数人经济条件的服务类型,设法把医、药、险的三方利益和用户的利益统一起来。所以当镁信健康要以「修桥者」的身份入局时,它成了一个没人见过的崭新物种。在中国医疗创新的市场里,不乏保险或是科技巨头,它们无不想要复制美国联合健康集团的角色,在这个万亿级赛道上充当看门人。背靠上海医药和中再寿险两大重磅股东的镁信健康,则是从支付端切入,介于药厂、医院、保险机构之间,搭建起了一个旨在为用户降低医疗费用、提供医疗福利和高品质可负担的健康服务的平台。这种模式的成效斐然几乎是理所当然的:短短几年时间里,镁信健康已是中国社保外最大的医药支付方,其为患者节省医疗支出超过20亿元,中国每5个家庭就有一个享受过镁信健康的服务。仅2021年,镁信健康全年药械共赔付1.7亿元。在此之前,医疗控费从来都不是一种轻量级的解决方案可以满足的,要么动用国家财政资源去做价格谈判,要么效仿联合医疗集团那样实施重资产布局。而镁信健康,以生态平台的形式赋能B端,继而降低了C端的高昂费用,这和「修桥者」的定位十分贴切:桥不生产任何东西,但有了它,所有的生产资源都能更加快速的流动整合,而效率的提升,就能带来成本的显著优化。事实上,「修桥者」需要考虑的事情很多,各方利益参差不齐甚至相互挤压,共赢的条件极其苛刻,镁信健康的商业模式得以成立,离不开互联网技术在中国的深度渗透。C2M是一个在电商行业比较常见的概念,它指的是互联网公司因为掌握了流量入口,所以可以提前收集用户需求,然后拿着可以预估的消费指数向上游发送定量订单,解决原本生产周期里的滞销、库存等损耗问题。镁信健康最初切入的角度,是创新支付服务,有点类似药物市场的拼多多,其核心产品药康付(后升级为康付健康)和药械企业达成合作,直供购药福利项目,由于大部分药品都在医保目录之外,为重症患者降低自购费用属于刚需,所以很快的吸引了大量活跃用户。患者和药企的双边市场原本存在大量的信息不对称,前者面对琳琅满目的药品,决策成本居高不下,而药企也面临着找顾客难的困境,需要把自己推销到合适的人群眼前。镁信健康的平台化,实际上给了它在医药行业构建C2M模式的机会,既然用户的消费需求是确定的,那么以这种集中化的订单去向药企协商,便很容易获得个人无法取得的议价空间。与此同时,大数据也意味着镁信健康可以赋能药企更加科学地商业化,围绕着特定疾病的患者群体,为供给方量身定制一套全生命周期的解决方案,排除掉「病人负担不起,药物卖不出去」的错误配置。同样结构的平台,镁信健康也在保险市场搭建了一个,组成了「双轮驱动」的商业模式,一边是医药市场的创新支付,一边是保险市场的创新险种,而积累下来的用户,则被引入健康管理的服务体系里。时代不同,中国可能很难出现联合健康集团之于美国那种赢家通吃的医疗服务巨头,但在国家建设多层次医疗保障体系的宏图里,一定有着中国独有的选项。镁信健康的创始人张小栋说,长远而言,他希望中国老百姓以后看病有两张卡,一张是医保卡,一张是镁信的卡,后者对接各类保险公司与保险保单,百姓的医疗支付与诊疗需求都可以通过镁信的卡去解决。而中国人的健康意识,也终将摆脱疾不可为的危机感,通过商业保险的有力补充,每个人都有权利获得体面而充实的医疗资源,不必再到生命的最后时日里才被恐惧驱使着散尽家财。最重要的是,这种未来可以通过合理的商业化来实现,没有任何一方需要高尚到为了他人的福祉而牺牲自己的利益。像治疗癌症的前沿疗法CAR-T,它的价格非常昂贵,传统的供需市场难以建立起来,而在有了镁信健康的搭桥之后,拥有CAR-T疗法药物的复星凯特和药明巨诺都愿意进来合作,上市没多久,就由商业保险公司通过镁信健康支付了高达120万/支的治疗费用,患者省了救命钱,药企也有了销路,由此建立的商业模式,才值得信任。