马斯克称保险将占特斯拉价值的40%,背后竟是物联网的助力!

作者:赵小飞

物联网智库 原创

转载请注明来源和出处

导 读

物联网实现了被保险对象和信息地实时联网,显著地提升了行业效率、降低了信息不对称程度,成为近年来业界关注地一个重点。

降低道德风险是保险业一直努力的方向,近年来,保险科技正在改变着这一古老行业,各类新兴技术被应用于各种保险产品中。其中,物联网实现了被保险对象和信息地实时联网,显著地提升了行业效率、降低了信息不对称程度,成为近年来业界关注地一个重点。市场研究机构ReportLinker近日发布报告称,保险是全球物联网市场中增长最快的行业之一,预计2021-2026年期间物联网保险市场年复合增长率达到40%。

物联网给保险业带来价值明显

众所周知,物联网并非一项单一的技术,而是多种技术的综合应用,对物理世界各类对象的重要特征形成感知,并通过各类网络技术传输至边缘和集中化的分析平台中,形成对感知对象的监测、分析、控制,并根据用户的目的形成各种应用场景。

一般来说,保险是指投保人根据合同约定,向保险人支付保费,保险人对于合同约定的可能发生的事故因其发生所造成的财产损失承担赔偿保险金责任。保险发生和存续的过程中,投保人和保险人之间存在明显的信息不对称,这种情况下就容易形成所谓的“道德风险”。这种道德风险的表现,一方面是投保人因为有保险保障,后续可能倾向于更高风险的行为,给保险人造成损失,另一方面是保险人对投保人掌握的信息有限,为投保人制定的保费并不一定反映其真实风险偏好。物联网应用于保险行业,正是为了降低这种不对称程度、减少道德风险,给保险行业能够带来明显的价值。

英国保险市场研究公司Lloyd发布报告称,物联网将为保险业带来各种优势,例如避免可预防的损失,更好地理解风险,捕捉模式和行为,检测欺诈,以及实现主动监控。福布斯在一项定量研究中发现,物联网可以使保险公司受益,包括将索赔过程的成本降低30%,而支持物联网的设备可以降低25%的保费。

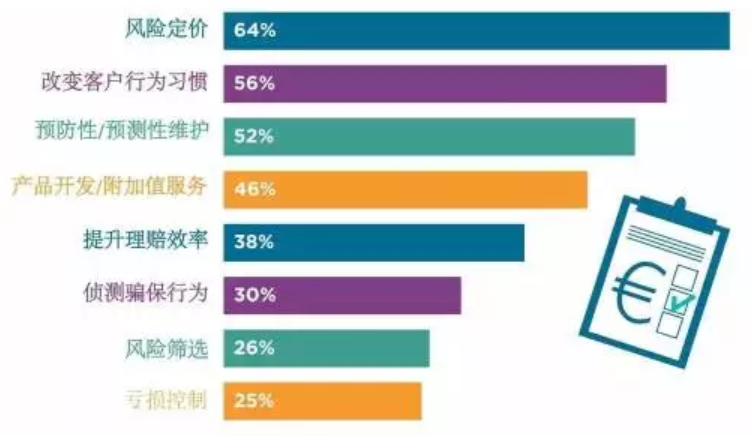

国内保险科技自媒体“保观”曾在2017年对超过350位保险从业者进行物联网保险的调研,调研结果显示,半数以上的从业者认为物联网对保险行业的价值主要体现在风险定价、改变客户习惯、预防性维护等方面。

物联网在保险中的价值体现(来源:保观)

实际上,业界已有很多针对物联网保险的探索,车险、健康险、财产险、农业险等多种保险产品中均有一些采用物联网方案的保险产品。

举例来说,2020年4月,成都市出台了《关于推广“保险+服务+物联网”电梯维保维修新模式 保障电梯安全运行的实施意见》,承保保险机构通过物联网技术和专业技术队伍,搭建电梯风险管理平台,对购买“电梯综合保险”的电梯运行情况进行安全监控、数据分析、风险预警,提供电梯安全技术支撑。又如,平安产险通过建立消防物联网平台,对消防监测/报警设备进行实时监控,为小微客群、家庭客户提供成本低、效果好的风控服务,建立起了“物联网风控保险”的新模式。

物联网保险也给一些保险机构带来明显收益。久隆财险是国内成立的首个基于物联网的财产保险公司,聚焦于特种车和装备制造保险,开发基于施工时间、行驶里程、施工时效等指标的UBI保险产品。虽然是一家小型的财产保险公司,但在2016年成立后,2018年即实现了150多万的盈利,2019年更是实现了7460万元的净利润。

笔者新书《新基建大时代:聚焦5G与物联网》已上市

长按二维码,即可购买

物联网保险还有很多壁垒需要突破

虽然物联网对保险行业带来的价值明显,但作为一个拥有数百年历史的行业,要对其传统方式形成变革,其难度还是非常大的。在保观的调研中,虽然有90%的受访者认为物联网会颠覆保险公司的传统业务模式,但超过半数的受访者认为物联网投资近两年内无法获得回报。物联网应用于保险行业,还有很多壁垒需要突破。

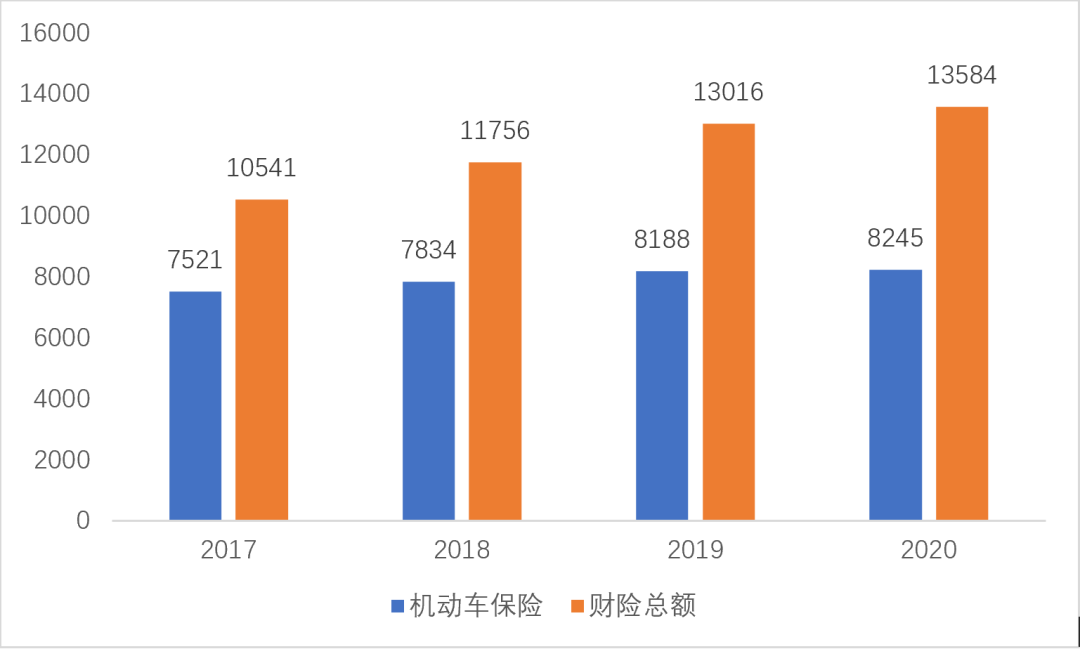

在所有财产保险中,车险一直以来都是占据最大的份额。根据银保监会的数据,2020年财产保险公司的保费收入为1.36万亿,机动车保险的保费规模是8245亿,占财险总额的61%,远高于其他保险产品。虽然其比例逐年降低,但在未来5年中预计仍然在财险中占据最大份额。

车险与财险总额对比(单位:亿元,来源:银保监会)

因此,业界对于物联网在车险中的应用寄予厚望,尤其是UBI(基于使用的保险)车险被认为是市场份额最大物联网保险形态。在很多情况下,UBI车险依赖车载智能终端采集的数据作为其风控和定价模型的输入。例如,通过OBD设备读取车速、里程、油耗、机油量、发动机参数等以及车主驾车信息,如急刹车、急加速以及用车时间,基于这些数据分析驾驶习惯和车况,从而形成风险画像,并制定保费。对于那些用车时间较少、驾驶习惯较好的用户来说,根据这些数据所定的保费相对低一些,给车主带来成本节省,同时降低保险公司做到风险可控。

根据中国信通院的数据,2018年截至6月底,国内车载无线终端出货量471万部,其中T-Box和OBD占据份额最高。随着国内运营商2G/3G退网的加速,未来基于4G Cat.1/Cat.4以及5G的车载终端将成为主流,为UBI保险打下基础。随着车联网、自动驾驶等技术的快速发展,理论上UBI车险具有广阔的市场空间。

然而,目前国内UBI车险的应用依然很少。《上海保险》期刊曾刊发一篇名为《UBI车险面临的困境和对策研究》指出其中几个困境:

(1)大型保险公司的动力不足:因为排名靠前的保险公司掌握优质客户资源,而UBI保险旨在降低优质客户的保费,因此其创新速度缓慢。

(2)UBI前期投入成本高:车载终端、网络、物联网平台和数据分析等方面均是传统车险之外的额外成本,需要考虑建立跨专业的团队,并加强对保险科技的部署。

(3)数据标准不统一:此前,不同的保险公司的风控模型对于T-Box和OBD采集的数据的认识和使用差异很大,另外目前所形成的驾驶数据维度较为单一,对后期分析造成一定困难。

(4)数据隐私问题:个人信息安全和隐私保护还需要监管和法律的进一步明确

因此,目前UBI车险推动力量最大的是一些新型的保险公司和科技公司以及造车新势力。UBI的应用壁垒,在一定程度上反映了整个物联网保险的现状,从现有的保险业市场结构中进行突破难度很大,需要一些新的突破口。

新的突破,政策和产业生态迎来机遇

物联网保险出现已有近10年时间,正如上文所述,商业化大规模发展需要一些新的突破口。当前物联网产业已迎来快速发展机遇,物联网连接数已超过人与人连接数,各类方案开始成熟,相关成本也大幅降低,尤其是在5G商用背景下,基于蜂窝网络的物联网业态为物联网保险尤其是给UBI保险打下基础。

经过多年的试商用和酝酿,针对UBI保险的相关政策和标准也逐渐完善,典型的包括:

2019年3月,中国保险行业协会发布了《机动车保险车联网数据采集规范》,规范了机动车保险经营管理过程中车联网数据采集、交换、共享、分析等活动中,所涉及的主要术语及车联网基础数据采集的定义、范围、类型、频率、精度等方面的内容,同时首次规定了数据有效性、合理性、真实性的校验规则,填补了车联网数据在车险经营管理使用时真实性校验的空白。该规范为保险公司在UBI产品设计、保险定价、客服、理赔等精细化管理提供了客观的技术及数据依据,是推动保险公司实现经营管理创新的重大举措。

2020年9月,银保监会发布的《关于实施车险综合改革的指导意见》中明确提出:探索在新能源汽车和具备条件的传统汽车中开发机动车里程保险(UBI)等创新产品。UBI车险首次写入监管部门指导意见中,成为车险产品创新的一个典型代表。

新能源汽车的快速发展,也成为UBI车险落地的一个突破口。根据公开资料,新能源造车新势力也开始向保险业进军,包括小鹏汽车三年前已成立了广州小鹏汽车保险代理有限公司、比亚迪宣称推出UBI个性化定价保险服务、特斯拉成立了特斯拉保险经纪有限公司。

最具代表性的是特斯拉对车险的态度。在去年三季度财报会议上,马斯克表示,保险将成为该公司的主要产品,保险业务的价值占整车业务价值的30%到40%。

电动汽车作为新事物,保险公司并没有太多关于电动汽车维修成本的历史信息,所以特斯拉汽车的保费始终处于较高水平。2019年的一项研究表明,特斯拉Model S平均每年的保费大约为3300美元。之所以进军保险业,一个原因是特斯拉希望追求更低的保费。

在马斯克看来,高额的保费是因为保险公司不了解车主,而特斯拉具备这样的优势,拥有来自所有驾驶员行为和车辆技术性能的实时数据,包括摄像头记录和传感器读数,可以准确地估计事故风险和维修成本。在此基础上,其保险费也是根据司机的实际驾驶情况来提供更便宜的报价。

在车险“盘子大、利润薄”的背景下,UBI可能给车险注入一股新的力量。虽然UBI还未大规模普及,但在政策和产业生态的驱动下,业界已看到了这一领域规模化商用的曙光。正如本文开头所述,物联网给保险业带来明显的价值,2021-2026年期间物联网保险市场年复合增长率达到40%,期待物联网保险成为保险业一个典型的业态。

往期精选