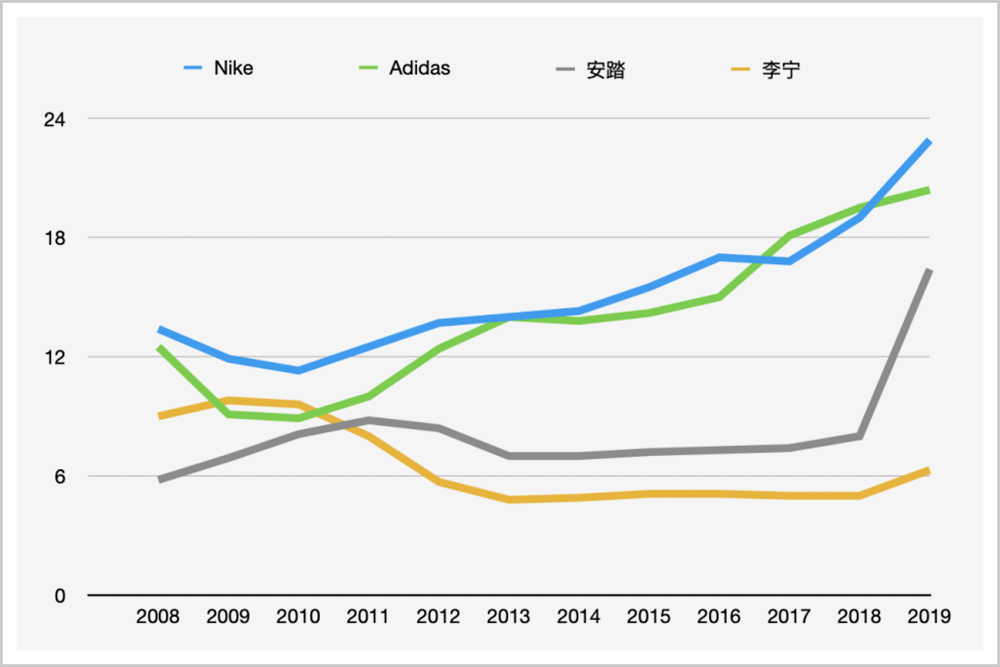

中国服装大败局

来源/华商韬略(ID:hstl8888)

撰文/杨倩

参考资料

1、《2020年中国服装行业经济运行分析》中国服装协会

2、《2020年中国服装行业发展现状与市场趋势分析,探寻后疫情时代商机》中商产业研究院

3、《中国服装市场概况》香港贸发局经贸研究

4、《服装品牌布局新零售核心竞争力过渡到产品驱动,龙头公司更具竞争力》国泰君安证券

5、《中国市场成业绩“救命稻草”,国际奢侈品牌进一步加码布局》新京报

6、《一位面料商眼中的国产服饰品牌之困》经济观察报

7、《艾格破产,美特斯邦威亏惨,记忆中的服装大牌为何被时代抛弃了?》资本星球

8、《波司登,难登高》创业邦

评论