AI明星上市受阻,是继续融资还是割肉?

作者 | 中国软件网 海策

校对丨中国软件网 陈杨

---

2021开年,AI赛道上再次风起云涌。

一方面,AI明星公司们流血上市受阻;另一面,以搜索引擎闻名的百度被冠以“AI第一股”完成了二次港股上市。

这无疑引发了众多与AI行业发展有关的思考:当进入技术泡沫破裂期后,AI公司究竟会迎来怎样的发展?这些烧钱严重、负面新闻不断的AI公司们无法成功通过上市得到融资时,下一步将走向何方?

当下,摆在他们面前最迫切的问题是,能否继续顺利引资生存?还是到了忍痛割肉的时候?

01

AI公司为何流血也上不了市?

首先,AI独立厂商们积极上市,原因极其明显:

在持续不断的财务亏损下,来自资本的压力开始增大;与此同时,上市作为一种手段,可以助其再融资,保障公司继续生存发展,同时增强市场信心。所以,上市是AI独立厂商们存活的必经之路。

而从今年以来出现的消息看,AI独立厂商们上市实属困难:

2月20日,上交所官网信息显示,云知声智能科技股份有限公司因发行人撤回发行上市申请或者保荐人撤销保荐,上交所终止其发行上市审核;

3月11日,上交所披露,依图科技有限公司因发行人及保荐人主动要求中止审核;

3月11日,上交所发布公告称,终止对禾赛科技首次公开发行股票并在科创板上市审核的决定;

3月31日,云从科技因发行上市申请文件中记载的财务资料已过有效期,需要补充提交,上交所中止其发行上市审核……

云从科技中止上市

再回想去年以来,AI公司们扎堆排队准备在科创板上市的盛况,如今尚在扛的寥寥无几:不知动向的旷视以及尚在传闻的商汤等。

AI厂商上市艰难,是AI已经不香了?很显然不是,作为趋势型技术,AI仍在高速发展之中。

据IDC预测,从2021年到2025年,全球人工智能软件,硬件和服务的年收入将以每年超过16%的速度增长,达到3275亿美元。这足以证明,AI领域市场广阔。关于上市受阻,中国软件网记者整理了五条主流原因:

首先,市场监管趋严被认为是AI厂商上市受阻的导火索。2021年1月29日,证监会下发《首发企业现场检查规定》,《规定》确定了两种检查方式,重点关注抽取企业的获取资金流水、财务信息披露质量、客户情况等。

1月31日,中国证券业协会组织完成了首发企业信息披露质量抽查第28次抽签仪式,共407家拟申报科创板、创业板企业参与,被抽中者20家。紧接着,两大板块申报撤回密集出现。据显示,在20家现场检查企业中,柔宇科技等6家撤回申请,终止审核。

其次,AI公司招股书中问题频频备受争议。据招股书显示AI厂商们亏损严重:在2016年至2019年上半年,旷视科技收入分别为6700万元、3.13亿元、14.27亿元、9.49亿元,同期净亏损金额分别为3.428亿元、7.59亿元、33.51亿元及52亿元,累计损失百亿元。2017-2019年中,云从科技收入分别为6453.37万元、4.84亿元、8.07亿元,2020年上半年收入2.21亿元,同期累计损失达23亿。依图科技在2017-2019年间,净亏损分别为11.65亿、11.61亿、36.42亿、12.99亿,累计亏损72亿……

同时,AI厂商们业务方向开始扎堆竞争,市场愈发狭窄竞争也越来激烈。商汤早前主攻人脸识别,近两年来也逐渐进入芯片及自动驾驶领域;依图主营的医疗业务线状况不佳,消息称其年前裁员了20%,同时上市前将业务转向芯片和自动驾驶;旷视业务调整更加频繁,从最早的To C到如今To B,刚刚形成自己的AI+IoT三大支柱业务……

另外,随着AI正在成为通用型技术,但凡科技型公司皆已建立起自身的AI部门或技术团队。据中国软件网统计,目前AI厂商们的业务发展方向主要有:AI芯片、AI视频识别、AI机器协同、AI物流、AI分析监测、AI制造等,而这些在互联网大厂、大数据公司等等企业中已经取得了相当的落地实践,具有较大的竞争力。

与此同时,从AI本身来讲,核心竞争力不在于技术本身而更在于落地场景,随着算法开源越来越丰富,这一特点将会越发得到凸显;当然国内AI技术发展也存在基础技术痛点问题。

02

AI上市公司们怎么样了?

换个角度,那些上市后的AI厂商们,如今生存如何?中国软件网看到:上市后的AI厂商们,虽同样困难重重,但整体发展呈前进趋势。

截止目前,AI芯片第一股寒武纪已上市近一年,其股票在经历断崖式下跌后,整体波动情况一直呈下降趋势。2020年7月20日寒武纪登陆科创板,当日股价飙升至295元/股,比64.39元/股的发行价狂涨358%,总市值曾经破千亿的寒武纪,如今也仍较发行价翻了一倍。

2月25日,中科寒武纪发布了2020年度业绩快报公告。公告中显示,中科寒武纪科技2020年度营收达4.59亿元,较上年同期增长3.38%。归属于母公司所有者的净亏损为4.36亿元,亏损金额较上年同期减少63.04%。

虹软HDR夜景拍摄 来源于虹软科技官网

而作为视觉AI第一股的虹软科技,一直以智能手机视觉解决方案为主营业务并且应用广泛,客户涵盖众多安卓手机品牌如三星、华为、小米、OPPO等。上市近两年来,虹软科技业务增长情况良好,并实现了盈利。

2月19日,虹软科技发布2020年度业绩快报,其营业总收入约6.86亿元,同比增加21.54%;归属于母公司所有者的净利润2.61亿元,同比增加24.26%。同时,2020年虹软科技的智能手机视觉解决方案业务实现营业收入6.02亿元,同比增长10.83%;智能驾驶视觉解决方案业务增长较快,实现营业收入6592.99万元,同比增长310.61%。

从营收情况上来看,两家AI上市公司在上市后均发展良好。但从业务层面上来看,两家公司如今都在面临不小的市场竞争,一方面,排队上市的AI明星公司们也在纷纷转向AI芯片和智能驾驶方向;另一方面,巨头环伺之下,不仅要丧失大客户,同时还要面临强大的竞争对手。

03

国外AI公司是怎么做的?

随着科技巨头凭借资金优势大举进攻到人工智能项目中,初创企业们如何找到自己的位置并创建利用AI的成功商业模型变得越来越难。在激烈竞争的同时,人工智能领域也在不断引起许多行业的根本性转变,这为快速发展的初创公司创造了一个理想的环境,让他们在大公司进驻之前为自己创造一个利基市场。

从业务方向上来看,国外AI企业们都展现出了独特的辨识度,同时其提供的AI产品及解决方案直指行业业务痛点,占领了垂直领域市场。这在去年两家美股上市的AI公司中可以找到一些答案:

Lemonade界面

Lemonade是一家成立于2015年的保险科技初创公司,其核心产品是在线平台工具,通过数字助理完成购买保险和索赔业务进而为租客和业主提供房屋和财产保险服务,旨在解决传统家庭保险行业中存在的一些关键问题。

这种新兴的模式为传统保险业带来了巨大的冲击,而传统保险业面对这种变革新的方式又显得无可奈何:Lemonade通过去掉保险经理人等一些环节来降低用户成本,同时在费率上实行固定值透明交易过程环节;对于科技型保险公司来讲,Lemonade通过打破保险利润模型,让用户获益,进而快速获取用户增长并占领了市场的销售模式令人望尘莫及。

C3.ai是一家采用SaaS模式的AI软件公司,业务模式是提供低代码/零代码工具、应用和AI能力,帮助客户建立或运行自己的AI应用。C3.ai软件,帮助公司在其数据之上构建AI模型,以进行预测性维护,改善库存管理,欺诈检测,能源管理以及其他可降低成本并提高生产力的运营增强功能。

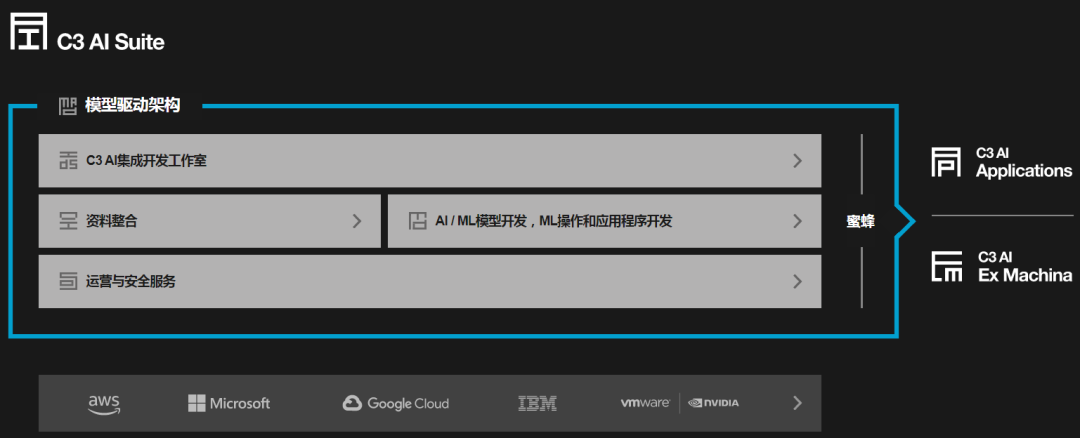

C3 AI Suite是一个应用开发和运行环境,用户可基于其自行构建和运行AI应用,其主打优势在于,在某种程度下可帮助用户减少99%的代码编写工作量。同时,其客户来头不小:荷兰皇家壳牌公司、阿斯利康通过C3 AI Suite在四周之内构建了自身的人工智能应用;美国空军成功使用其来预测指导武器系统部署;Engie使用C3.ai软件解决了不同电源之间的电流滞后问题。

C3 AI Suite界面

除此之外,表现良好的AI企业的业务方向还有:Butterfly Network提供具有AI增强功能的专用硬件——医学认可的单探头全身超声设备;DataRobot为企业构建和部署AI模型的平台开发;AInnovation为金融、制造和零售业客户开发定制机器学习和自然语言处理解决方案……

小结

不难看出,上市受阻的AI独立厂商们的未来无非两种:资本继续注资,支撑其发展到实现盈利;出售公司。与资本雄厚的巨头厂商相比,极其烧钱的AI领域里,独立厂商们不得不为资金而踌躇满志。

所以,国内AI是不是只适合做部门级应用而不适合成为独立厂商?答案很明显:不是。

成功的AI公司首先要通过合理的产品策略来解决一个被忽视或解决不力的问题。这为他们提供了建立业务模型和收集数据以获取行业认知,将产品导向正确方向以及最低机器学习模型领域训练需求、市场渗透率。最后,他们将AI作为差异化因素来巩固自己的地位,并保持领先于竞争对手的优势。

因此,未来随着AI企业独角兽、领头羊的出现,行业或将能形势明朗。如此说来,AI厂商们还有很长的路要走。