人口老龄化程度加深,互联网慢病管理仍陷盈利困境

全文3843字,阅读约需8分钟

文|高凡 王思晗

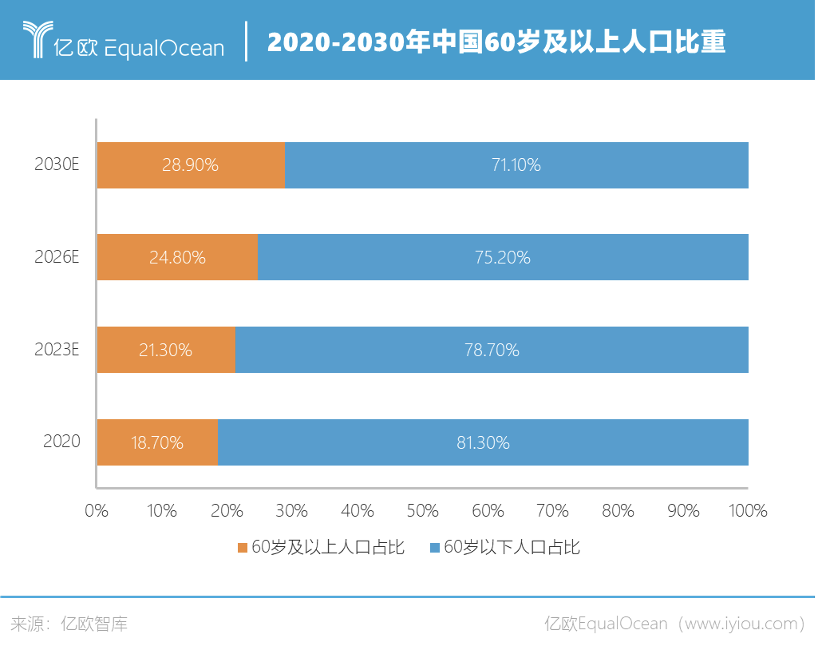

5月11日,第七次全国人口普查主要数据结果公布,我国60岁及以上人口为2.64亿人,占18.70%;其中,65岁及以上人口为1.91亿人,占13.50%。与2010年相比,60岁及以上人口的比重上升5.44个百分点,老龄化程度进一步加深。

根据2020年10月国家卫健委公布的数据,近年来我国人口预期寿命不断延长,2019年底居民人均预期寿命已提高至77.3岁。

老年人是慢病的高发人群,65岁以上人群的慢性病患病率超六成,他们普遍对药物和疾病管理有更大的需求。

随着我国人口结构的转变和数字技术的兴起、成熟,作为解决慢病管理难题的新兴手段——互联网慢病管理业务应运而生,但是其发展却面临诸多难题,盈利状况不容乐观。

互联网慢病管理业务兴起

互联网慢病管理业务属于互联网在线问诊业务大类,指的是区别于传统慢病管理模式,由互联网医疗企业搭建平台,连接线下药店、医生、保险机构、药品经销商及供应商等多方角色,通过智能设备、AI、大数据等新兴科技,介入慢病患者问诊、开方、用药和健康状况监测全场景的新型医疗健康管理业务。

和互联网医疗企业提供的其他病种服务不同,理论上,互联网慢病管理业务有3个主要特点:医生和患者的互动更加频繁,即开方和问诊的动作频次更高,所以相对于其他病种,互联网慢病管理业务更容易产生重复性收入;慢病患者对于对医生的品牌效应要求较低,对特定医生的依存度更强,更加追求医生的稳定性和可靠性;慢病患者对院外健康管理的需求更加强烈。

当前,互联网慢病管理业务的提供方主要有两类:一类是专业提供慢病管理相关服务的互联网企业,如医联、智云健康、云开亚美等;另一类是综合类互联网医疗企业,如京东健康、阿里健康等。后者代表企业业务布局广泛,往往仅将慢病管理服务作为一个单独的业务板块或者重要的发展战略。

根据慢性管理提供服务种类和服务面向对象的不同,互联网慢病管理业务的盈利种类可以大致分成三种:医药、医疗器械自营和第三方平台业务;线上慢病问诊管理服务(开方、问诊);售卖面向线下药店和医院的智能SaaS系统。

补贴转化率低,问诊收入占比偏小

一个互联网公司的崛起往往和长期稳定的用户流量密切相关,所以一般都要经历一个大量烧钱补贴的初创期。当前,无论是对于某个具体的互联网医疗公司还是对于整个在线问诊行业,在线问诊业务均处在前期发展阶段,所以也正利用大量的平台补贴,增强医患双方对平台的粘合度,进而培养用户习惯。

虽然在线医疗从“发单”到“接单”的服务模式和在线用车和在线餐饮行业类似,但是从问诊需求和补贴的关系角度来说,在线医疗同这两个行业又存在显著差别。

其一,由于普遍存在的风险厌恶心理和现有技术无法将复杂的医疗管理场景线上化的现实,用户对互联网医疗的信任培养周期更加漫长。

其二,因为问诊非日常需求,此类需求的频次相对更低,用户从上一次密集打开App到下一次打开密集App间隔太长,这就降低了对平台的黏性,导致补贴转化率相对低。

其三,现在互联网医疗整体做的还是问诊业务,在疾病预防方面的动作非常有限,而问诊需求往往集中只在小部分患病群体,所以这就使得用户范围十分受限。

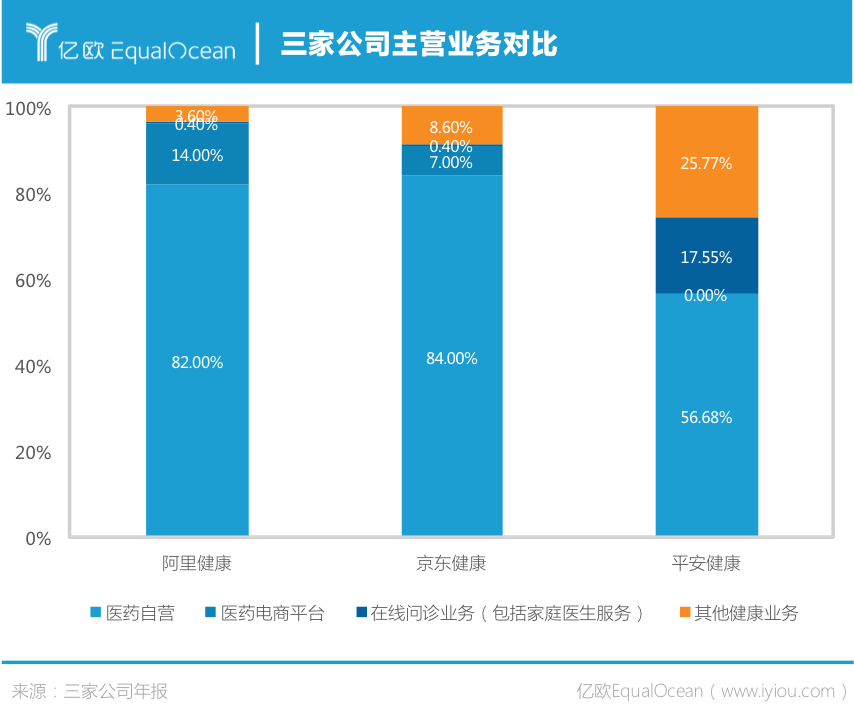

在财务层面,2017-2019年,京东健康的商品收入(药品、医械和健康产品销售)约占收入的90%左右,服务收入(包括线上平台、广告及其他服务)约占收入的10%左右。而在线问诊业务收入只是服务收入的一个小分支,正如京东健康在2020年发布的招股说明书中所说:“于往绩记录期间,该等服务产生的收入仅占我们服务收入的极小部分。”

2020年,阿里健康互联网医疗业务收入约为3800万元,约占阿里健康主营业务收入的0.4%;2019年约为1200万元,约占0.2%。从营收占比可以看出,在线问诊业务也只是阿里健康业务板块中极小的一个。

平安健康缺少电商基因,其商业模式和京东健康和阿里健康存在差异:医药自营在营收的占比明显比阿里和京东要低,在线问诊占比高。以2020年披露的数据为例,在线医疗业务收入(主要是家庭医生,不包括消费型医疗,因为后者主要依靠线上平台和线下机构联动来赚取收入)占到主营业务收入的17.55%。

具体到业务动作,三家互联网在线问诊公司又做得如何呢?

截止到2020年底,京东健康、平安健康的日问诊人次分别达10万余次和60万余次(阿里健康未公布业绩)。但是根据各家的“疯狂补贴”动作来看,我们猜测这其中真正需要C端付费的单量占比应该不大,或者说主动来问诊的单量占比应该不大,那么剩下的大量问诊单应该就是所谓“烧钱”补贴单。

据调查发现,不同平台的补贴政策差异略小,像三巨头经常做的义诊活动,一般只限定24小时的定向图文问诊,一单给予医生5元左右的补贴。

没有形成专门的慢病管理盈利模式

前面说到,在需求侧,慢病和其他病种的主要区别之一在于,患者强烈的院外长期健康管理需求,在当前的线下医疗场景中没有得到满足。

在西方国家,慢病患者也存在长期健康管理需求,这主要是通过社区全科诊所、家庭医生、和与保险机构绑定的医疗机构三种模式来解决。不难看出,三者的核心都是通过分级诊疗解决有限医疗资源的配置问题。

当前,互联网医疗平台针对长期健康管理也做出了一些应对动作,比如部分平台推出了家庭医生服务,或者将智能穿戴设备和平台关联来实现实时的健康数据监测,或者在医生端推出病例病程管理的功能。

但实际上,这些功能还非常有限,和各家公司招股说明书的愿景相去甚远。比如,智能穿戴设备种类和功能比较少,常见的只有有血糖仪和智能手环;再多的产品功能也要配合高效率的医生运营和医生教育,这给平台的运营造成极大的压力(更何况这个部门还难赚钱呢)。

其实最本质的问题是,虽然理论上慢病管理不依赖医生的品牌效应,但是在患者的风险厌恶心理驱动和平台的补贴下,患者还是倾向于在平台中向明星医生问诊,这就无法真正促进分级诊疗的形成。

从患者角度,互联网慢病管理将患者触达明星医生的机会变得扁平,进而使得问诊流量向三甲医院头部医生汇聚,加剧了医疗资源的拥堵;从医生角度,额外入驻线上问诊平台无疑加大了医生的工作量;从平台角度,平台倾向于给予明星医生更多的算法倾斜,这也就使得患者向此类医生问诊的概率加大。

总体而言,在慢病管理方面,互联网医疗能做的还非常有限,既没有形成专门的盈利模式(做的还是普通问诊,依靠传统的卖药获取收入),也不能解决当前的慢病管理医疗资源配置问题。

平台提供的慢病管理服务同质化严重

在中国,互联网慢病管理业务还处于初步发展阶段,市场集中度还比较低,各种慢病管理企业同雨后春笋般层出不穷,但当前市场提供的慢病管理服务同质化问题比较严重。

主要表现在:从业务架构上,基本都包括医药医械自营和线上问诊两个大模块;从具体问诊模式上,都包含定向问诊和非定向诊,定向问诊又基本都包括图文问诊、语音问诊和视频问诊;从医生资源上,虽然不同平台的医生数量存在差异,但是活跃医生在不同平台交叉上线的情况普遍存在,还存在不同平台争抢明星医生资源的情况(前面讲到现在的互联网平台是缺乏流量的,所以平台都希望借助明星医生流量,进行线下患者的线上转化)。

不可否认,很多企业正利用自己独特的业务基因,打造自己差异化竞争优势。阿里健康利用中信21世纪业务基础做药品溯源,平安健康的“商业健康险+慢病管理”商品组套,京东健康成熟的物流体系持续为医药、医械供应链赋能。

但是由于各种原因的限制,这些差异难以如愿产生所谓竞争优势。举个例子,平安的“商业健康险+慢病管理”模式,看似和美国慢病管理巨头Livongo采用的商业模式类似,但是在中国,基本医疗保险和大病统筹才是主要支付方,保障型商业保险还在萌芽期,这种组套如同“隔靴搔痒”。而医保的打通又是一个复杂的长期过程,这中间牵涉到医保控费、医保政策地区差异和医保线上结算等各种问题。

盈利困境应如何破局?

线上问诊的核心在于医生的资源,而医生资源是有限的。已经建立起来的“医生帝国”,对企业来说无疑是坚固的“城池营垒”;而药企作为整个产业的上游,则是互联网医疗企业最大的“付费方”。但对于互联网慢病管理企业来说,其道路不应只有问诊和售药两种盈利模式。

深入慢病管理核心业务,积极构建慢病管理生态

以单病种起家的互联网慢病管理企业,可以积极开展更多类型的医疗服务。以硅基智能为例,其研发的产品“糖网AI辅助诊断软件”布局在线下体检机构,帮助有风险患糖尿病的人群进行前期筛查,该软件产品已在2020年取得了三类医疗器械注册证;同时,其在硬件上积极发力,研发连续血糖监测(CGM)硬件产品,对目标人群的血糖进行实时监测,全面覆盖血糖监测。

跳出思维定式,明确企业定位

对比互联网企业,药企无疑更能挖掘“医疗服务+药品”的延展价值,而如何利用数字化的手段,提高服务效率则是互联网企业需要思考的。虽然医保在互联网上全面打通可能“指日可待”,只从药品流通、配送的角度或只把自己当成医药销售渠道商或许有些“大材小用”。对于互联网企业来说,如何扬长避短,将技术与医疗服务最大程度的结合,服务于企业和患者是互联网慢病管理公司需要考虑的问题。

过去的短短几年,互联网通过高效率整合低效率,实现对传统行业的跨界颠覆的例子数见不鲜,但是这一次互联网能否解决我国传统慢病管理面临的痛点,还是个未知数,需要拭目以待。

本文由亿欧原创,申请文章授权请后台回复“转载”,联系相关运营人员,未经授权不得转载。