快手电商靠不住?别瞎扯淡了……

共

2771字,需浏览

6分钟

·

2021-01-28 00:51

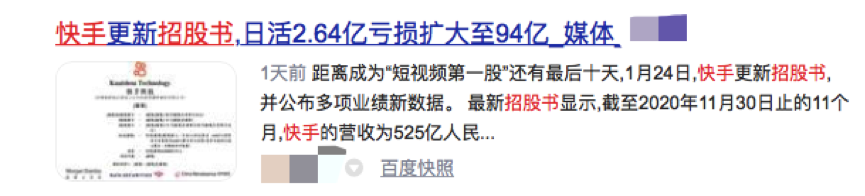

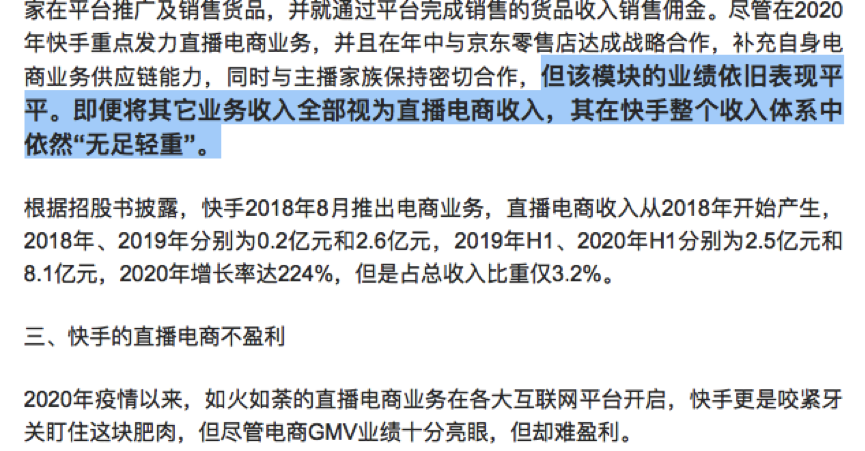

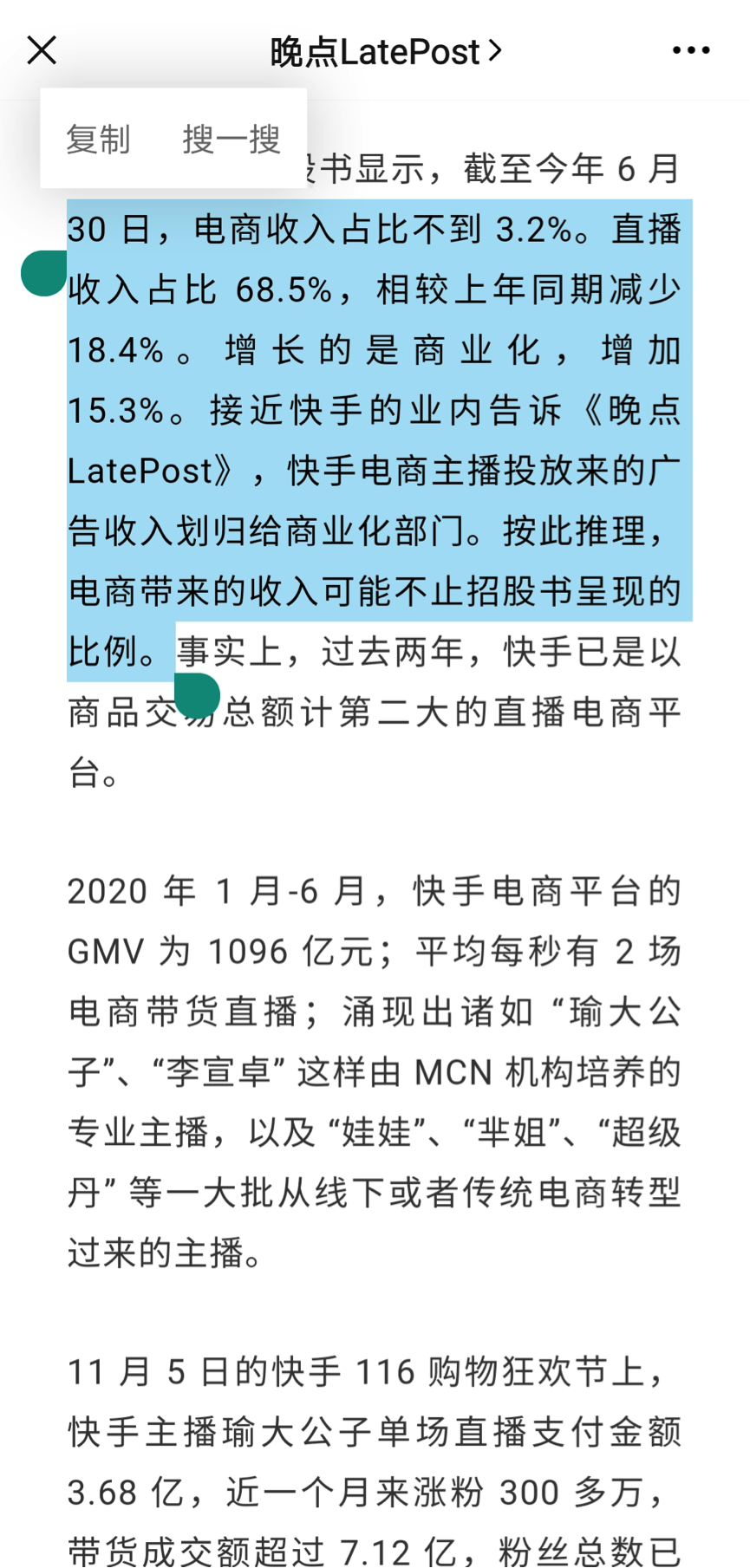

这两天,快手更新了上市招股书,关于快手上市的话题,又引爆了投资炒股、科技、电商三大圈层,不过,大家对“短视频第一股”的看法,似乎有很大的分化,一方面,大家感觉快手亏的厉害啊:另一方面,在炒股软件里,打新“快手”的股民,已经拥挤的不得了,据悉,首日已超额认购209倍:对于一个新业态,出现这两个现象都是正常的,一方面亏损严重,一方面投资者追捧,都是互联网经济的常态,前面有拼多多,现在有快手,不足为奇。不过,比较奇怪的是,仍然有很多人认为,快手的电商收入太低,电商业务恐怕难以撑起快手的未来:快手电商真的无足轻重吗?为什么电商GMV明明从2018年的0.96亿元暴增至2020年前11月的3326.82亿元(还不算2020年12月),电商业务却仍然不被外界看好呢?其实,这个问题调皮电商在2020年11月快手刚刚公布招股书的时候就分析过,2020年上半年电商收入8.1亿元,对应的2020年上半年电商GMV为1096亿,变现比率为0.74%,电商的变现率一般是GMV的5%,快手咋这么低呢?怪不得别人老怀疑快手的电商业务不赚钱,太亏损。但这个数字其实没有太大意义,因为这是统计口径的问题,快手把电商主播投广告的钱统计成线上营销收入,也就是商业化收入,把电商主播的打赏收入归入直播收入,所谓的电商收入不过是各种服务费或者少部分的佣金收入,然后,把电商收入和游戏等业务收入归入其他。这部分收入当然不是电商收入的主要来源,那些服务收入,也就只能覆盖支付费率。这个问题其实非常容易理解,但是不知道为什么个别媒体在分析快手财报的时候,根本不考虑具体业务,只单纯的看财报数字和文字,这有点太不专业了。近日,《财经》旗下媒体《晚点latepost》的报道,也证实了这一点:据悉,一个500万粉丝的电商主播,每个月打广告买粉丝的钱都在千万级别,一年下来,仅仅一个主播要花上亿打广告增粉,这到底算电商收入还是广告收入呢?其实,稍微想一下也知道,一个3300多亿的GMV,怎么可能才变现十几亿的收入?真的是连0.6%的支付费率都承担不了啊。其实,快手可以把招股书里的电商收入改为电商服务费收入,本来电商收入就分为服务费、广告费、打赏费,比传统电商的佣金和广告收入,多了一个打赏收入,这是短视频平台电商的特色之处。不过,细想下来,快手硬是把电商广告收入,划归到线上营销部分,也是很有用意的。说到快手,不可能不跟抖音对比,这两家死对头,几乎寸土必争了,看看今天的APP就知道了:抖音独家合作央视春晚发红包,在APP打出了“分20亿”,紧接着快手就更新APP,打出“分21”亿,暗战之激烈,可见一斑。前段时间,媒体放出消息,抖音2020年的收入比2019年翻了一倍,达到1000亿!这个数字真假,还需要等官方消息,不过,快手2020年的收入是确定的,是525亿,而且,抖音是以广告收入为主,也就是快手的“线上营销收入”类别,佣金和服务费,哪里能比得了广告啊,广告的利润率要比佣金高多了。在广告收入方面,快手一直比不上抖音,但是,抖音的电商规模比快手,也差了一大截。快手全年电商GMV3326.8亿,仅10月11月两个月就高达1285.82亿,这样算下来,快手电商全年GMV高达3900亿左右,远高于年初制定的2500亿目标,抖音电商年初的电商GMV是2000亿,不知道具体实现多少。所以,这两家在互相对比中,总想在自己不足的方面尽量缩短差距,快手想提高广告收入,抖音则坚定的给电商流量倾斜,网红带货不如快手,就大力扶持企业自播。所以,大家应该能理解,为什么快手一心想把广告的份额提上去,快手招股书显示,快手在 2017 年、2018 年和 2019 年的全年广告收入占比分别是 4.7%,8.2% 和 19%,在 2020 年的前九个月中,广告收入占比是32.8%。当然,为了照顾广告收入的增长,就把电商收入给比下去了。所以,了解到这个基本点之后,再去看快手电商靠不靠的住,你会发现,电商何止靠的住,而且是快手的未来核心支柱,是快手最重要的业务支撑点。回头再看招股书显示的快手最大头收入,直播打赏,未来,有两个不利因素:第一,直播每月付费平均收入在下降,从2019年的51.4,降到2020年上半年的45.2:当然,总付费用户数,还在较快增长,付费总数未来也还会增长。第二,2020年11月,国家相关部门出台了打赏限额的措施,即《关于加强网络秀场直播和电商直播管理的通知》,这个通知,快手平台也承认,会对直播打赏收入,有影响。所以,未来快手上市后,不设限的增长点在哪里?电商要是“靠不住”、“无足轻重”,那除了电商还有什么?不要再瞎扯淡了吧!快手电商的增长形势,远高于其他平台,2019年是1000亿左右,到了2020年,成了3900亿左右(预测);快手目前是100万商家左右,上市市值估计600亿美元,未来如果达到200万商家,市值多少?从快手日活数据来看,2020年前九个月,平均日活2.577亿,月活4.85亿,抖音的日活大约在4.2亿,月活据说已经超过6亿,在日活方面,快手是抖音的一半多一点,但电商GVM是抖音的一倍左右,所以,快手最好的资产,也就是电商了吧!?不过,现在快手的隐忧在用户增长的成本太高,增速太慢,亏损幅度太大,一年近100亿的亏,证明拉新比较难。在日活和月活方面,也都有微微的降低。年初,抖音赞助春晚,日活超过3亿,现在回落到2.577亿,有疫情因素,也有春节红包效应退却的因素,但抖音的用户还能保持增长势头,这表明,快手在产品和内容层面,需要做进一步的探索,要把品牌调性做一些突破。比如,把家族往亲情迁移,让音乐与时尚、潮流、创作、探险精神结合,同样的内容,是有不一样的解读;用户在分化,兴趣也在迁移,快手的主播与粉丝粘性能这么高,证明快手文化有自己特色的粘合力,只不过,品牌要反应当下时代的精神内核,才能长久与时代共振,过去的成功,不能成为牵绊。过年大扫除清洁好帮手,点击加购↓

点赞

评论

收藏

分享

手机扫一扫分享

举报

点赞

评论

收藏

分享

手机扫一扫分享

举报

下载APP

下载APP