「芝麻信用」是怎么做的数据分析

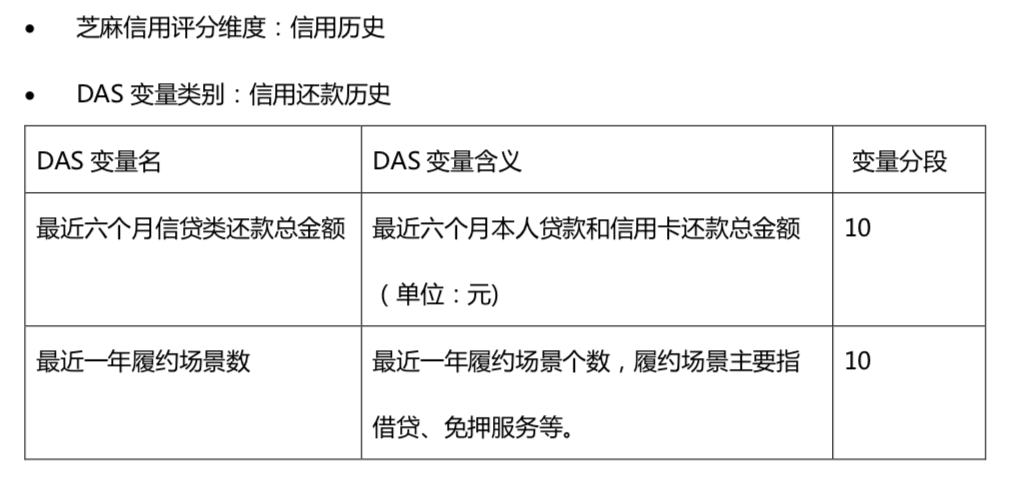

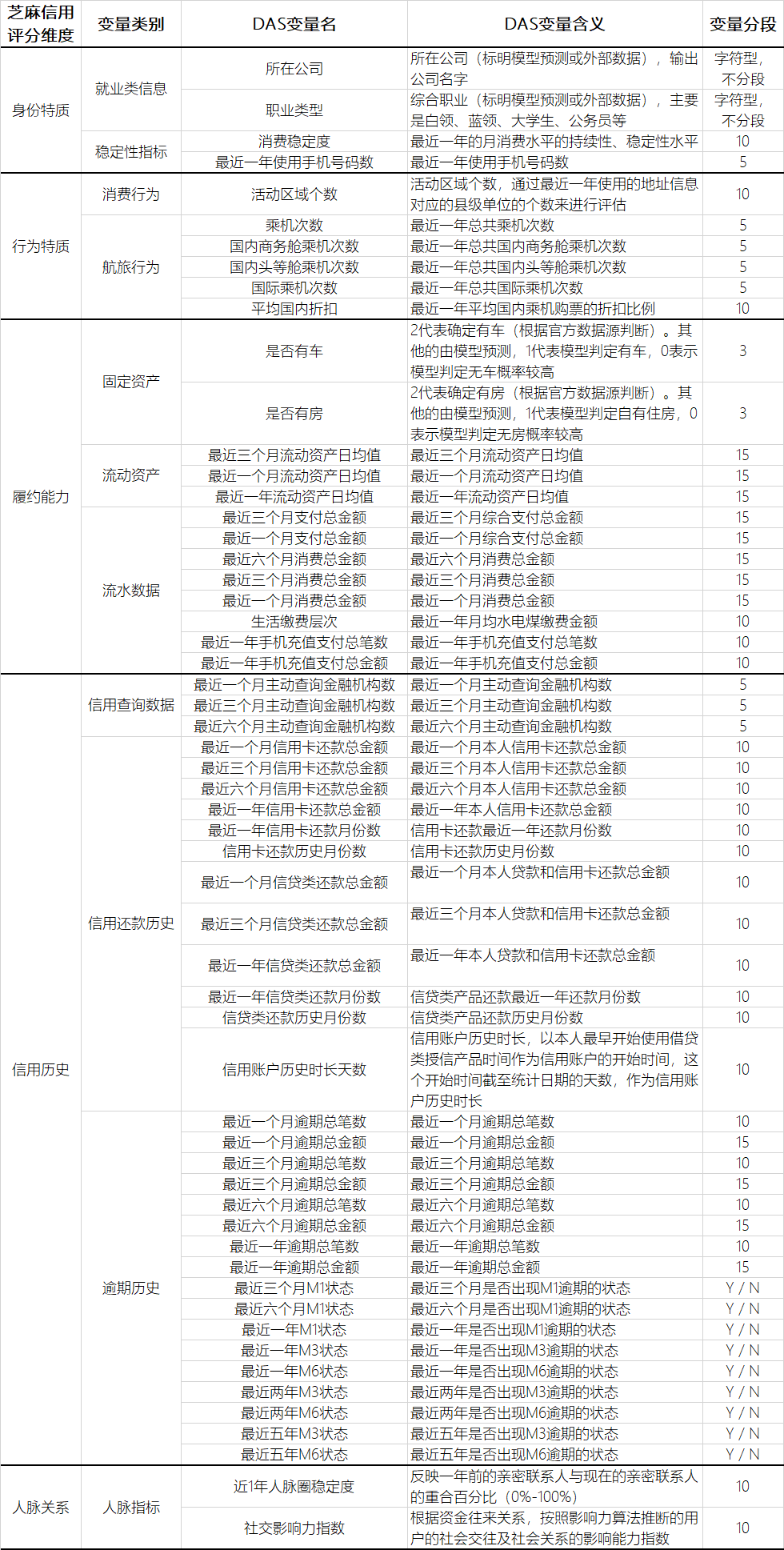

芝麻分是由独立第三方信用评估机构-芝麻信用管理有限公司,在用户授权的情况下,依据用户在互联网上的各类消费及行为数据,结合互联网金融借贷信息,运用云计算及机器学习等技术,通过逻辑回归、决策树、随机森林等模型算法,对各维度数据进行综合处理和评估,在用户信用历史、行为偏好、履约能力、身份特质、人脉关系五个维度客观呈现个人信用状况的综合分值。

芝麻分的分值范围为350至950,分值越高代表信用越好,相应违约率相对较低,较高的芝麻分可以帮助用户获得更高效、更优质的服务。

花呗将全面接入央行征信系统,用户使用花呗需不需要担心哪些问题呢?

推荐阅读

欢迎长按扫码关注「数据管道」

评论