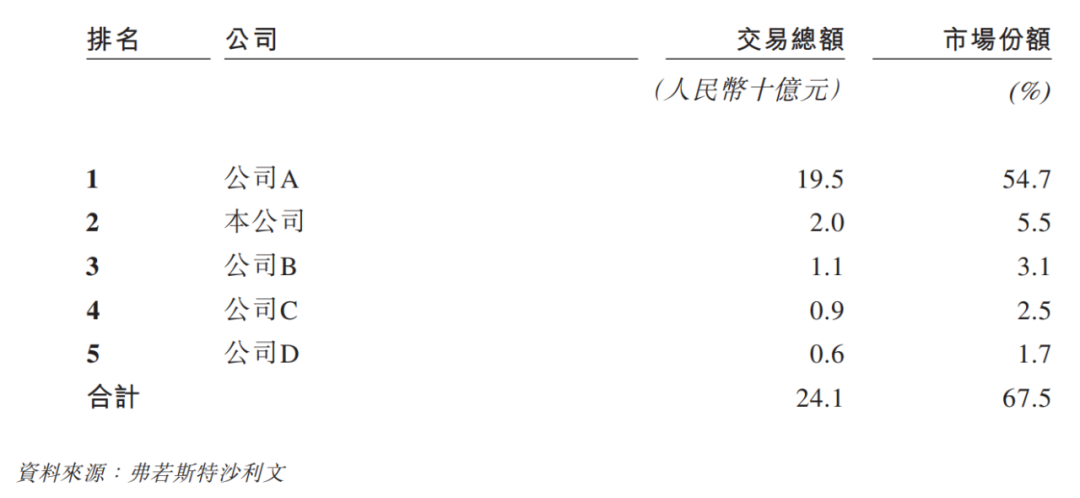

快狗打车没有护城河科技新知关注共 3348字,需浏览 7分钟 ·2021-11-17 08:17 @科技新知 原创作者 | 白芨 编辑 | 月见 一级市场提供面粉,二级市场提供面包。但对于同城货运市场来说,“面包”或许尚未成熟。 从正面看,同城货运市场的前两强快狗打车和货拉拉正在抢跑同城货运第一股,前者于8月27日向港交所递交招股书,后者今年以来多次传出上市消息,有理由猜测,如果未遭遇跳车事故这一负面冲击,货拉拉的上市进程未必落在快狗打车之后。 然而从背面看,同城货运赛道仍有诸多问题亟待解决。快狗打车从2018年至2020年,累计亏损接近20亿元,被外界称为“流血上市”;货拉拉仍然面临算法价值观失控的指责;满帮等巨头的入场,则为同城货运市场带来新的不确定性。 那么,同城货运玩家竞争的核心是什么?赛道的护城河在哪里?率先抢跑上市的快狗打车,是否意味着在赛道中占据优势地位? 01低门槛的同城货运同城货运作为近年来受到关注的新兴赛道,既具备高速成长的潜质,同时带有竞争门槛较低的特点。一方面,同城货运的市场体量极大,艾瑞咨询数据显示,2020年我国同城货运市场规模已经突破万亿级别,同比增速则维持在8%左右。 另一方面,同城货运作为一个低门槛赛道,主要表现在利益结构不平衡、平台服务能力不强等多个方面。 一位有长期同城货运需求的小企业主对「新熵」介绍了移动互联网时代以前,货运司机经纪人招揽生意的方式——逐家门店散发名片,重要客户逢年过节送果篮,以追求客户能为其带来更多订单。 背后是同城货运市场的基本矛盾,即车多货少,而这可以从各大同城货运平台的运费趋势中体现。在社交媒体的用户反馈及相关媒体报道中,你可以看到大量同城货运司机对平台下调运费的抱怨,而几乎查不到运费上涨案例。东北证券调查显示,平台压低运价已经成为司机群体反馈的主要问题。 而平台推动的,非官方补贴的运费价格下调,其实质是一种隐性税,征税对象是普通货运司机。 以电商平台拼多多为例,围绕平台体量为核心,拼多多对强势品牌和弱势品牌分别采取了两种政策,分别是百亿补贴和“以低价换流量位”,前者的实质是平台补贴品牌,以换取用户对平台高档商品的消费心智;后者的实质是品牌补贴平台,以换取用户对平台使用粘性的养成。 而在同城货运赛道中,由于运力分散,车多货少,货运司机作为议价权的弱势方,没有获取平台补贴的资格,只能成为平台隐性税的征收对象。这表明在移动互联网时代,同城货运平台的出现反而使货运司机的弱势矛盾愈演愈烈。 此外,货运司机的综合运营成本正在提升。今年以来,全球原油价格呈现快速上涨,并带动国内油价上涨。发改委消息显示,自10月22日起,我国汽油价格每吨提高300元,柴油价格每吨提高290元。而货运司机往往无法享受到油价下行时的差价收益,反而在油价上行时承担更多成本。 从另一方面看,货拉拉跳车事故的悲剧表明,同城货运平台的算法还有较多漏洞尚未解决,即平台、司机、用户的三方利益博弈仍不充分。同时,同城货运平台作为中介属性的轻资产商业模式,对具体货运服务的介入过少,即便平台算法可以精确规划司机的接单节奏、行车路线,但行业运营的主体仍然是分散的货运司机,平台无法干涉货运司机在服务中心的具体细节。 这所带来的风险是,司机对平台缺乏忠诚度。例如,货拉拉、快狗打车通用的规则是,通过司机评价体系,提高老司机的福利待遇完成运力忠诚度建设,但在竞争对手的补贴竞争下,这一优势并不明显,头部平台仍然面临司机流失的风险。 02快狗打车的危机 从快狗打车招股书披露的情况看,这支同城货运第一股的条件也不容乐观。主要问题是,快狗打车的体量增长周期临近尾声,利润增长周期正在开启,而这不利于平台面对外部竞争者的挑战。 首先,快狗打车的市场份额增长乏力。招股书数据显示,从2018年至2021年前四个月,快狗打车的营业收入分别为4.53亿、5.48亿、5.30亿和1.93亿元,从增速看,快狗打车的营收增长乏力,在新冠疫情暴发的2020年,快狗打车的营收额一度呈现负增长态势。 从招股书披露的市场份额来看,快狗打车则大幅度落后于市场头名的货拉拉,后者占据过半的同城货运市场份额,而快狗打车仅占5.5%,约为货拉拉的十分之一。 值得注意的,是快狗打车的利润情况。招股书数据显示,从2018年至2021年前四个月,快狗打车的净亏损分别为10.71亿、1.84亿、6.58亿和2.53亿元,总计亏损21.66亿元,且亏损额有持续扩大趋势。在去年,快狗打车的亏损总额甚至超过营收总额。在完成IPO后,快狗打车必须尽快实现扭亏为盈,以避免投资者抛弃。 而快狗打车缩减亏损的开源节流手段,开源方面依赖提升对司机抽佣,节流方面依赖缩减营销、研发等各项费用。 以提升抽佣为例,招股书显示,从2018年至今年前四个月,快狗打车在国内的抽佣比例从5.8%快速增长至11.7%。这意味着,快狗打车正在推动平台从规模增长阶段进入利润增长阶段。而抽佣比例的增加,最不利于平台维持货运司机体量,以及吸纳新增司机。 从缩减费用看,快狗打车的销售及营销费用,从2018年的5.24亿元,缩减至2020年的1.95亿元,占收入比重从115.7%缩减至36.7%;研发费用从2018年的0.76亿元缩减至2020年的0.12亿元,占营收比重从16.8%缩减至6.5%。 尽管2020年度的费用缩减,有疫情下“过苦日子”的意味,但在套现诉求下,资本能够给快狗打车留下多少耐心同样值得关注。 招股书显示,快狗打车IPO资金将用于扩大用户、提升品牌知名度、开发新产品增强变现能力、投资、收购以及提升研发能力等等。但快狗打车以B端为主的客户结构,对其利润增长提供的空间有限。对于有大额同城货运订单需求的企业机构而言,选择货运平台的第一目标是性价比,而非品牌化程度。这迫使快狗打车更多从C端市场中寻找利润,而这又意味着更高的营销费用支出。 背后是快狗打车抢跑同城货运第一股背后的尴尬处境——缺少自我造血能力,急需二级市场资金纾困。在体量扩张与扭亏为盈之间,快狗打车必须走好钢丝绳上的每一步。 03新玩家入场 同城货运市场的另一变局,则是满帮、顺丰、哈啰等巨头玩家的强势入场。这为同城货运带来了不同的竞争逻辑。 首先从技术角度看,巨头玩家带来的新的技术背景。 顺丰同城背靠顺丰同城配送和外卖即时配送的市场经验,在司机评价体系、人车匹配能力、路线规划能力、安全保障能力等领域,快狗打车的先发优势有限。 顺丰同城公司CTO陈霖的演讲内容显示,顺丰在系统调度能力和订单决策能力上具备优势,如不同需求时段的运力撮合。运满满则背靠满帮集团干线物流的技术能力,对降低货运司机空返率,提升货车利用率积累更深。 对于快狗打车来说,在同城货运赛道的先发优势,使其拥有更多一线数据用于匹配算法优化。但其整体体量有限,且影响更多集中在司机端而非用户端。区别于打车市场的是,同城货运市场需求更加分散,运力更充裕,新玩家入场不必在司机竞争中花费过多精力,仅靠用户侧补贴就能分走蛋糕。 其次从资金角度看,巨头玩家的储备更深厚。 例如,哈啰快送背靠阿里系资本,运满满背靠180亿美元市值的满帮集团,顺丰同城则坐拥三千亿市值级别的顺丰集团。而未来同城货运核心的C端战场,将是一场品牌效应战,在巨头的资金实力面前,快狗打车没有取胜把握。 另外从品牌角度看,巨头玩家的品牌效应更强势,拥有更强的流量号召力。运满满、顺丰同城、哈啰快送都拥有成熟产品对运力或用户的引流能力。 在低门槛的同城货运赛道中,需求侧订单量将是平台的最终护城河,谁能在市场中挖掘更多的用户订单,谁就将保障司机群体收入,从而提升运力与需求的匹配效率,进而通过数据体量优势优化算法。对于快狗打车来说,先发优势不足以构成宽阔的护城河,如何在新一轮补贴竞争中保证市场份额,将是快狗打车未来亟需解决的问题。 往期好文推荐END「科技新知」腾讯科技新锐自媒体钛媒体十大自媒体作者新浪科技创事记十大年度作者 浏览 32点赞 评论 收藏 分享 手机扫一扫分享分享 举报 评论图片表情视频评价全部评论推荐 快狗打车抢滩同城货运第一股互联网那些事0快狗打车上市,阿里美团相继杀入同城货运电商行业0通过港交所聆讯,连续三年亏损的快狗打车快马加鞭冲刺IPO江湖老刘0个人护城河沉默王二0[译]谷歌研究员:“我们的AI没有护城河,OpenAI也没有”PHP在线0快狗打车CTO沈剑:架构、质量、中台、后端的战略落地与矛盾破解Go语言精选0SaaS的护城河李宽wideplum0读书《人生护城河》最近读了一本书,叫《人生护城河》获益匪浅,也真正对我产生了一些影响。那今天就来分享一下读完这本书之后SaaS的护城河运营官张沐0SaaS的护城河产品刘0点赞 评论 收藏 分享 手机扫一扫分享分享 举报

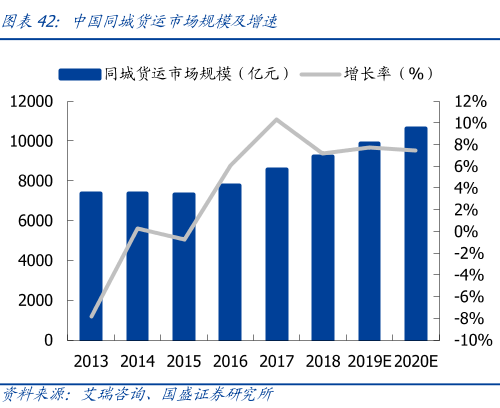

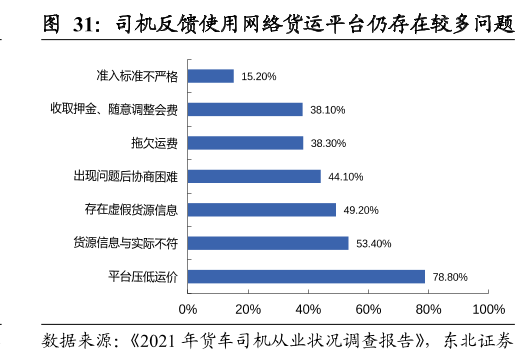

下载APP

下载APP