单季度出货量首次突破1亿,5G增速超过800%!蜂窝模组厂商几家欢乐几家愁?

作者:赵小飞

物联网智库 原创

转载请注明来源和出处

导 读

2021年第二季度全球蜂窝物联网模组出货量首次突破1亿大关,且二季度模组出货量增速创下了53%的新高。

近日,市场研究公司Counterpoint发布了第二季度全球蜂窝物联网模组市场跟踪报告,数据显示,2021年第二季度全球蜂窝物联网模组出货量首次突破1亿大关,且二季度模组出货量增速创下了53%的新高。从过去一年蜂窝物联网模组市场数据来看,蜂窝网络连接数正在恢复快速增长,中国供应商的实力不断增强。

模组供应商:几家欢喜几家愁

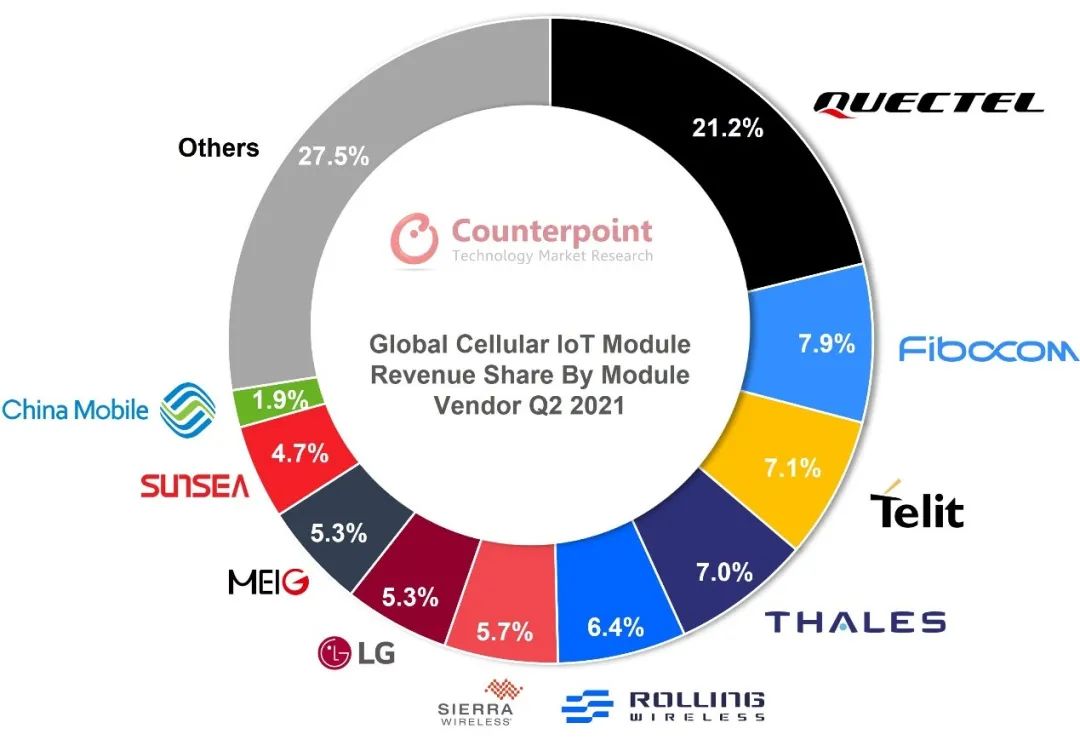

根据Counterpoint的监测,第二季度全球蜂窝物联网模组收入同比增长为60%,高于出货量同比的53%。这一方面源于芯片市场缺货,传导至模组领域形成一定程度的价格提高,另一方面由于5G模组供应增加而5G模组售价较高所致。整体来看,全球蜂窝物联网平均销售价格同比增长了5%。从收入来看全球蜂窝物联网模组市场第二季度的排名如下:

2021年2季度全球蜂窝物联网模组收入份额(来源:Counterpoint)

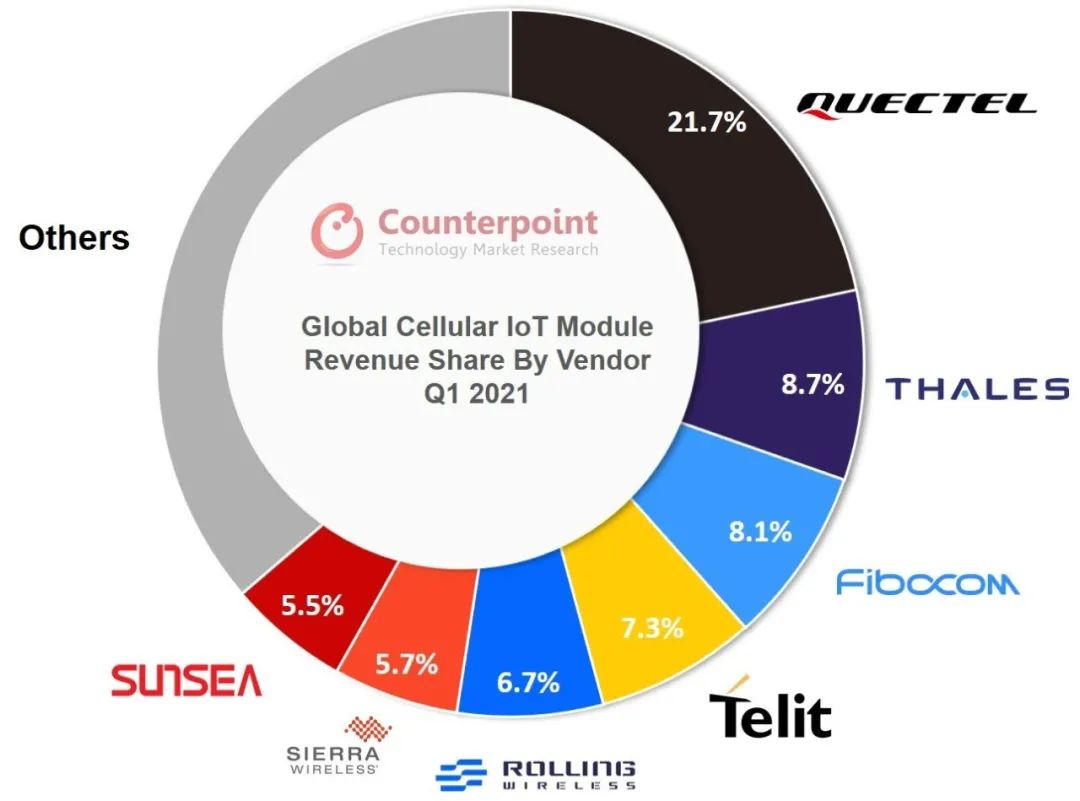

总体来看,蜂窝物联网模组主流供应商保持基本稳定。不过,参考第一季度市场份额数据,这一市场仍然在动态变化中,这个过程呈现出一些新的特点。

2021年2季度全球蜂窝物联网模组收入份额(来源:Counterpoint)

移远通信不论是在出货量还是在营收方面,依然保持全球领头羊的位置。根据Counterpoint的监测,由于NB-IoT和Cat.1模组在中国市场上的强劲表现,2021年第二季度移远蜂窝物联网模组收入同比增速达到了49%。而全球业务的持续增长、多元化的产品组合以及与更多物联网模组生态系统参与者的合作伙伴关系的增加,帮助移远保持领先位置。另外,今年5月,移远通信正式推出天线产品,并于7月发布了《天线和模组的一站式解决方案,加快物联网设备上市》白皮书,提供“模组+天线”综合物联网解决方案。目前,移远通信提供了250多种天线选择,这些垂直服务的整合也可能成为未来的重要收入来源。

广和通的表现是第二季度的一个亮点。从前两季度监测数据来看,广和通在蜂窝物联网模组领域的收入已跃升为全球第二。在第二季度,该公司Cat.1出货量的增长强劲,而且其5G模块产品组合表现也不俗,实现多行业应用。

Telit和Thales的收入分别位列第三和第四,这两家厂商紧跟中国厂商的步伐,在Cat.1和5G领域不断开拓,但其市场主要在北美、欧洲、日本等国家和地区,未来增长要看这些地区物联网市场的整体进展。

Rolling Wireless的表现非常亮眼,已进入了全球蜂窝物联网模组的前5强。由于该公司承接了老牌模组厂商Sierra Wireless全球车载前装模组资产,因此在车联网模组领域表现不俗,与大众、奥迪、保时捷、雷诺-日产等保持较好的合作关系。而且广和通作为该公司的核心股东之一,其快速发展也将不断增强广和通在全球蜂窝物联网模组市场的竞争优势。

另外,美格智能、中国移动也进入了蜂窝物联网全球前十供应商列表。其中,中国移动主要是通过其专业子公司中移物联的模组部门向市场提供相关产品,其产品种类也非常丰富。

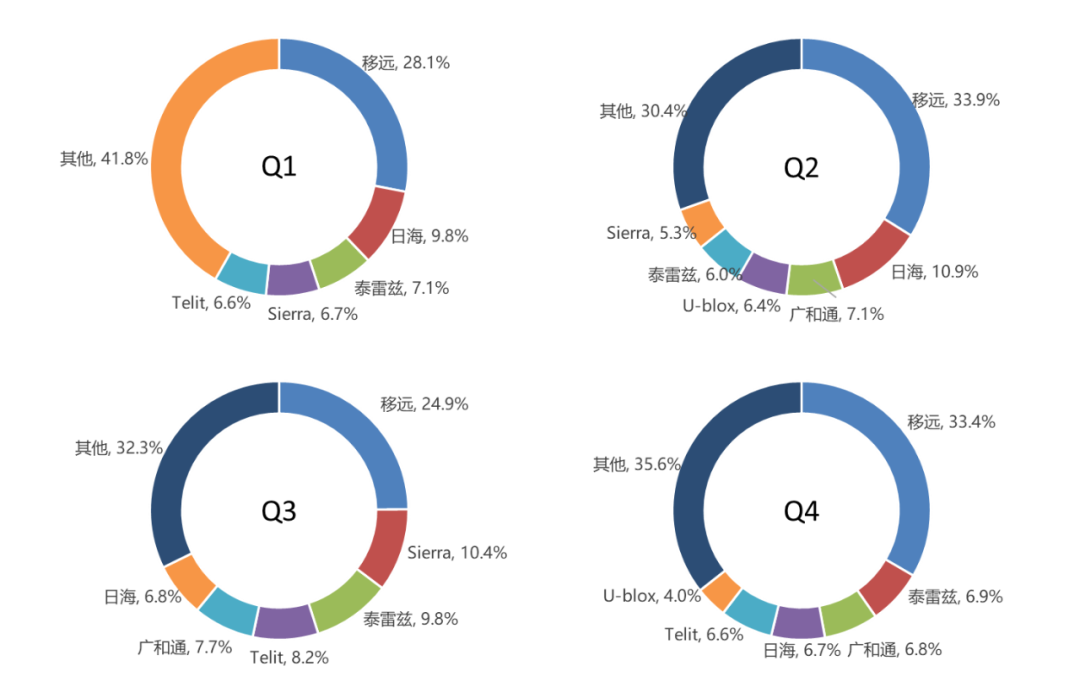

笔者曾经在此前一篇文章中基于Counterpoint的数据对2020年第四季度市场情况进行分析,彼时主要从出货量角度来分析,发现2020年全年中,就出货量而言,全球蜂窝物联网模组领域基本已形成“3+3”的格局,即3家中国厂商+3家海外厂商占据近6成以上的市场份额。其中,3家中国厂商为移远、广和通、日海,移远一直占据首位,且与其他厂商出货量的差距比较大;广和通在3-4季度出货量超过日海。3家海外厂商主要来自于泰雷兹、Sierra Wireless、Telit、U-blox这4家欧美厂商,不断与中国厂商争夺份额,其中泰雷兹比较稳定地保持在全球前6的位置,其他3家则每季度都有变化,Sierra Wireless和Telit各有1个季度未进入前6名,U-blox有2个季度未进入前6名,共同支撑形成的格局是3家中国厂商和3家海外厂商坐上前六把交椅。

2020年各季度蜂窝物联网模组厂商份额

(来源:Counterpoint,物联网智库制图)

目前来看,仅仅过去不足一年时间,市场格局又有新的变化,其中最为典型的就是Rolling Wireless横空出世,进入前五阵营,而日海市场份额不断萎缩,二季度已被美格超越。

市场结构:5G快速崛起

正如本文开头所述,Counterpoint监测数据显示2021年第二季度全球蜂窝物联网模组出货量首次突破1亿大关,同比增速为53%。当然,2020年二季度多个国家和地区因疫情影响,出货量出现下滑,2021年全球应对疫情常态化和市场需求恢复,使得第二季度能够实现快速增长。

从不同制式模组出货量增速来看,5G模组出货量增速最快,同比增速达到惊人的800%,而5G模组的平均售价也首次进入150美元以内;其次是Cat.1模组,同比增速超过100%。5G基数非常小,实现8倍的增长并不意外;2020年全年里,Cat.1是一个亮点,这一亮点延续至今。从模组总量来看,NB-IoT占据了近1/3的市场份额,中国市场NB-IoT模组出货量占据全球85%的份额。

根据Counterpoint的监测数据,2020年全年蜂窝物联网模组总出货量为2.65亿片,其中主要以4G和NB-IoT模组为主。4G LTE模组贡献了蜂窝物联网模组出货量的一半份额,而NB-IoT依然保持稳定增长,基本贡献了1/3的出货量市场份额。从2020年全年和2021年第二季度数据对比来看,NB-IoT的市场份额保持稳定,其增速可能保持与平均速度(53%)基本一致,5G和Cat.1增速均远超过模组出货量平均增速,反映了其他模组出货量增速低于平均速度,如2G、3G、Cat.4+等模组出货量增速趋于下降。

从应用场景角度来看,2021年第二季度规模前五的应用包括智能表计、智能POS、汽车、路由器/CPE和智能工业。其中,智能表计对NB-IoT模组需求旺盛,尤其是中国市场NB-IoT网络基础设施不断完善,NB-IoT智能水气表规模效应已经非常明显;智能POS机对Cat.1模组需求旺盛,已成为Cat.1最大的应用场景;汽车主要采用4G模组,既有Cat.4+也有Cat.1;而CPE、智能工业除了对Cat.4+模组有需求外,也成为5G模组的主要需求场景。

今年7月,国家十部门联合发布的《5G应用“扬帆”行动计划(2021-2023年)》中明确提出5G物联网终端用户数年均增长200%的目标,5G物联网终端用户数增长速度与5G物联网模组增长基本保持一致。在中国5G加速商用背景下,可以预计未来三年5G模组出货量依然保持高速增长。

芯片供应商:高通地位依然稳固,展锐开始发力

从Counterpoint的监测数据来看,为蜂窝物联网模组提供核心芯片的供应商格局也在发生一些悄然的变化。

高通依然主导着全球蜂窝物联网芯片市场,2021年第二季度其市场份额几乎占据全球半壁江山。海思的一些存量依然发挥着作用,尤其是NB-IoT芯片占据其出货量的90%以上,但是随着美国制裁的影响越来越明显,其新款NB-IoT芯片Boudica200也无法为市场供货,最终这一领域将被其他供应商瓜分。

紫光展锐依然延续高速增长,Counterpoint数据显示,2021年第二季度紫光展锐是前五大蜂窝物联网芯片厂商中唯一一家同比增速超过100%的玩家。紫光展锐在NB-IoT、Cat.1、5G各个领域全面发力

2021年2季度全球各区域蜂窝物联网芯片出货量厂商排名(来源:Counterpoint)

从Counterpoint监测的全球各区域蜂窝物联网芯片出货量厂商排名数据可以看出,高通在全球所有区域蜂窝物联网芯片出货量均为首位,其市场地位不可撼动。而紫光展锐在中国、欧洲、印度、中东和非洲、拉美等区域蜂窝物联网芯片出货量均位列当地供应商前三,是“中国芯”走向全球的一支重要力量。

Counterpoint的数据来自于对超过80家全球蜂窝物联网模组厂商和12家蜂窝物联网芯片厂商的跟踪,虽然未能穷尽所有厂商数据,但其样本已能够反映整体市场的主要特征。蜂窝模组作为物联网的一个先行指标,在一定程度上提前反映物联网应用落地情况,希望蜂窝物联网模组数据分析能给业界一些启发。

2021意法半导体NFC研讨会重磅来袭!

现场参会更有机会获得大疆无人机、戴森吹风机、京东购物卡等礼品~

点击即可查看“2021年AIoT产业全景图谱”