华为P50系列发布:为何5G的麒麟9000只能当4G用?

7月29日晚间, 华为正式发布了外界期待已久的2021年度全新影像旗舰手机HUAWEI P50系列。正如此前外界所猜测的那样,P50系列除了有基于5nm麒麟9000系列的版本之外,还首次推出搭载5nm高通骁龙888 4G的版本,定价4488元起。但是令人意外的是,即使是搭载麒麟9000的P50系列也只能支持4G全网通,不支持5G。

华为常务董事、消费者业务CEO余承东在发布会上也遗憾的表示:“在美国的四轮制裁下,限制华为的5G手机,导致5G芯片只能当4G用。”

高通为华为定制的骁龙888 4G版本不支持5G不难理解,但是麒麟9000作为一款5G SoC芯片,其本身就集成了5G基带,为何搭载麒麟9000的P50 Pro也只能当4G来用呢?

在揭秘这个谜题之前,我们还是先来看看华为P50系列的相关细节吧。

华为P50系列正式发布,定价4488元起

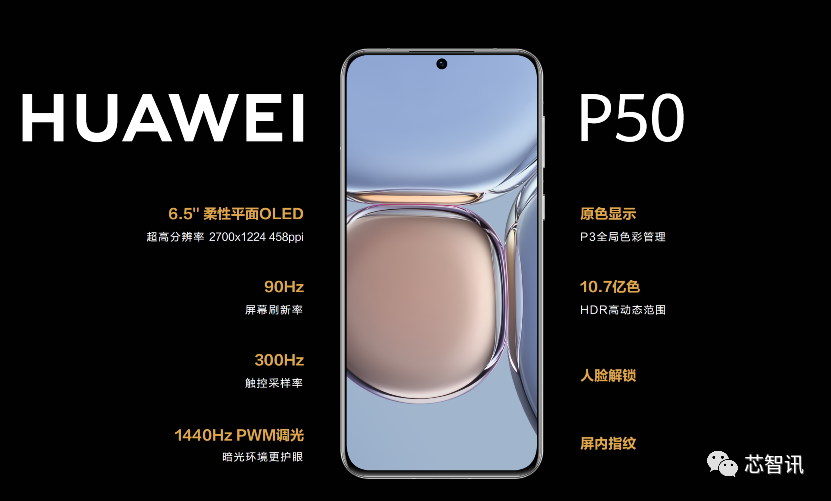

华为P50系列正面采用了居中打孔屏设计,背面则首次推出了包含双影像单元的万象双环设计,有着极高的辨识度。配色方面,P50有曜金黑、可可茶金、雪域白三种配色可选,P50 Pro拥有可可茶金、拂晓粉、曜金黑、雪域白、涟漪云波四种配色可选。P50系列还都支持IP68防尘防水。

屏幕方面,P50采用的6.5英寸平面OLED屏,分辨率为2700×1224像素,90Hz刷新率;P50 Pro则采用的6.6英寸柔性曲面OLED屏,分辨率为2700×1228像素,刷新率提升到了120Hz。两款机型都采用了1440Hz高频PWM调光,300Hz触控采样,支持P3全局色彩管理,HDR高动态范围,并配备了屏下指纹。

作为华为主打拍摄功能的旗舰产品系列,全新的P50系列此次在影像系统上也带来了全面的升级。

P50系列的双影像单元系统整合了后置多颗镜头实力,加上10通道多光谱传感器、计算光学、超清图像引擎和原色引擎等先进技术,释放出了强大的影像体验。实现了功能与形式完美融合,原色影像、超清画质和超高动态范围等面面俱到。

其中,P50配备了后置三摄,分别为一颗5000万像素原色摄像头,一颗1300万像素超广角摄像和一颗1200万像素长焦摄像头,支持5倍光变和50倍数码变焦。

而P50 Pro则配备了后置四摄,分别为一颗5000万像素原色摄像头,一颗4000万像素黑白原色摄像头,一颗1300万像素超广角摄像头(具备等效13mm焦段的超大广角,也能实现2.5cm超微距拍摄),一颗支持3.5倍光学变焦的6400万像素潜望式长焦摄像头。后置影像系统可实现200倍变焦拍摄。

P50系列配备的新一代环境光谱信息采集系统,采用10通道多光谱传感器,搭配P3广色域2000+种调校色彩,实现环境光谱分辨力提升50%,平均色相准确度提升20%,色彩覆盖更广更准,可真实还原色彩、妆容与环境。

在此次发布会上,余承东并未像以往一样,介绍华为P50系列与徕卡之间在影像系统上的合作。不过,P50系列背面依然带有徕卡标志,这也意味着P50系列的影像系统确实是经过了徕卡调教。这或许与华为和徕卡不再是独家合作有关。

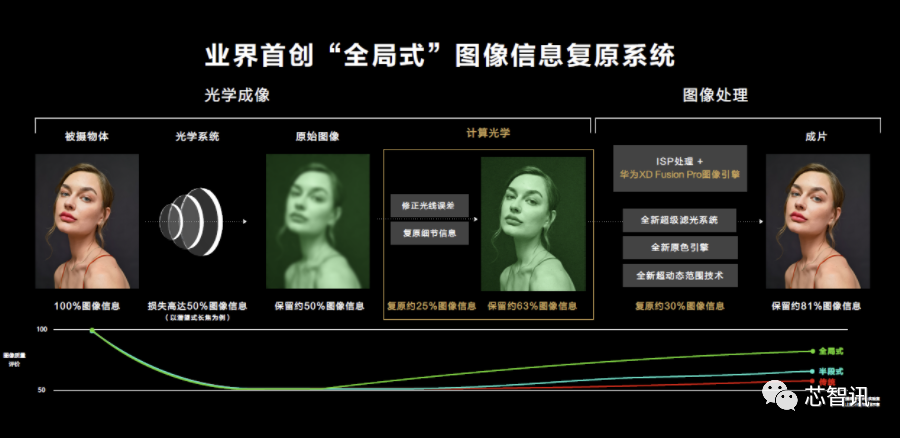

此外,P50系列还首次采用了全新的计算光学技术,业界首创“全局式”图像信息复原系统,第一次在光学成像端能复原原始图像信息,修正光线误差、还原细节,突破光学设计的限制,实现原始图像信息复原高达25%。

在P40系列手机上首次采用的XD Fusion图像引擎,计算摄影囊括了全焦段、全环境和全时段的超感知影像能力。而P50系列全新升级的XD Fusion Pro,将计算摄影能力则新引入了超级滤光系统、原色引擎和超动态范围技术,全面提升细节、色彩和动态范围影像能力。

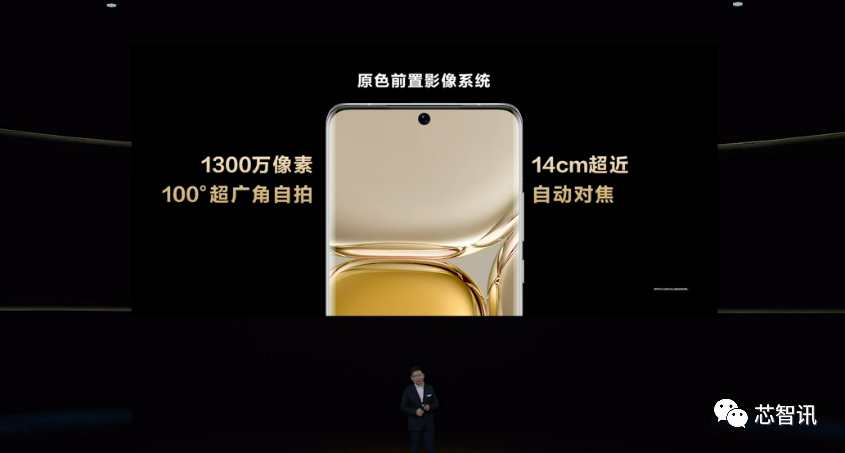

此外,华为P50系列还配备了1300万像素的原色自拍镜头,支持100°超广角自拍,支持14cm超近距离自动对焦。

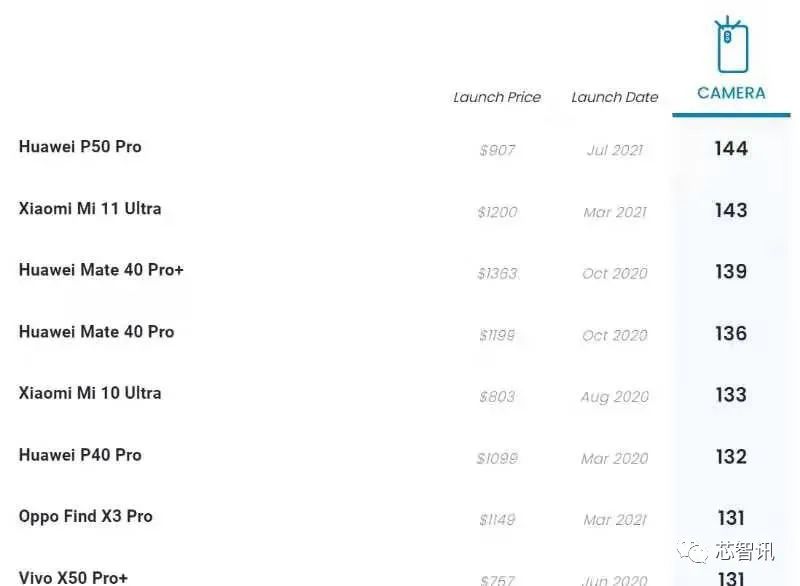

在华为P50系列正式发布之后,P50 Pro凭借后置双影像单元系统以及业界首创的计算光学技术和XD Fusion Pro原色引擎,以144分的拍照得分,再度登顶DxoMark排行榜。

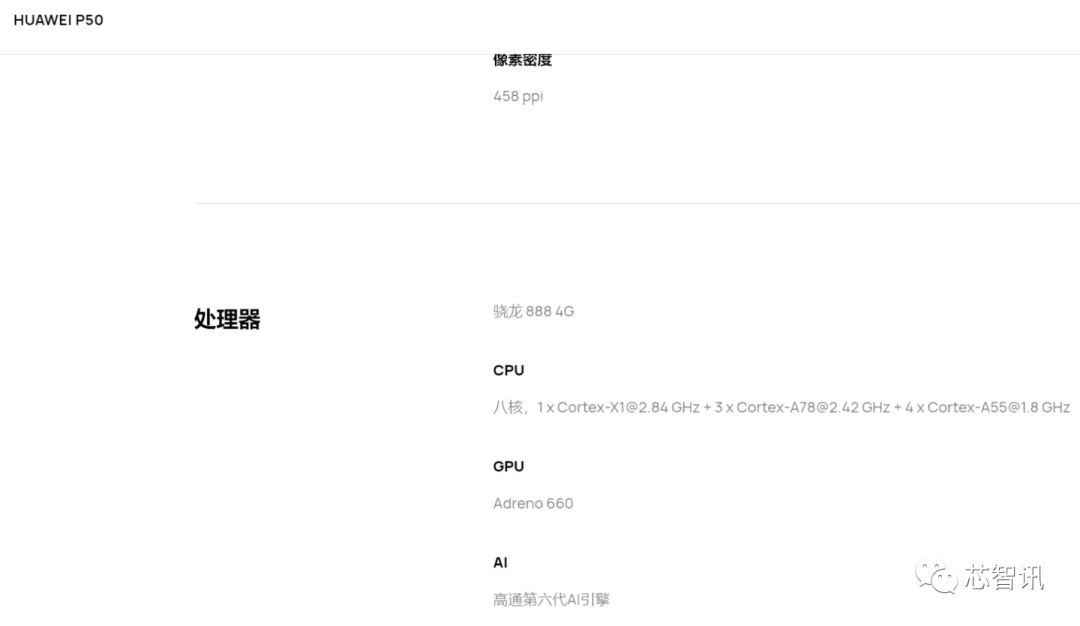

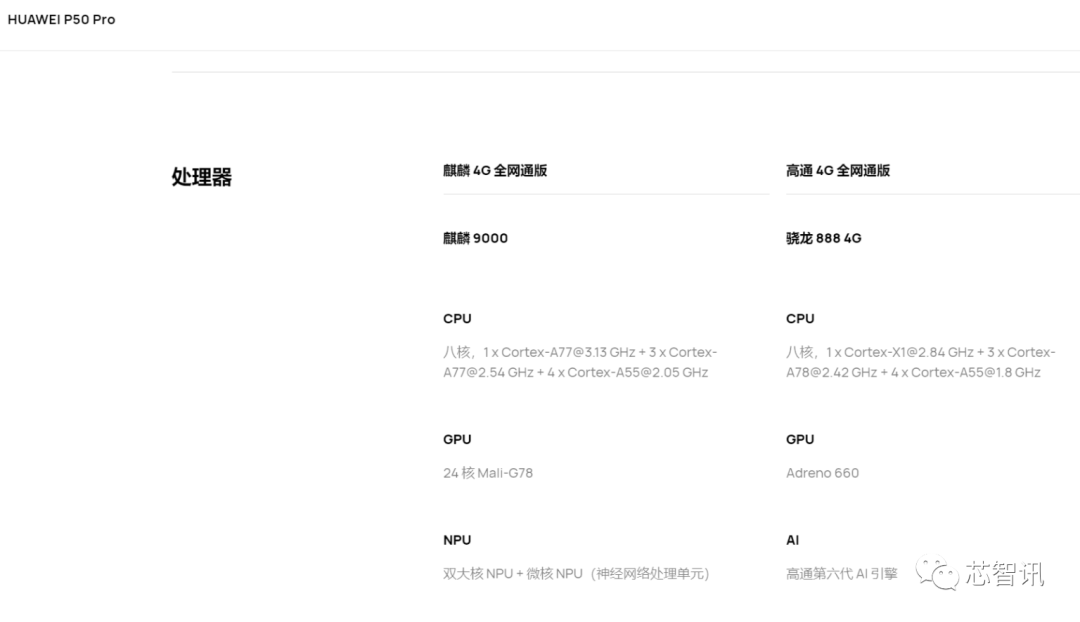

核心处理器方面,华为P50仅有骁龙888 4G版处理器的版本,而P50 Pro则是有麒麟9000 4G或骁龙888 4G两个版本可选。也就是说,此次发布的华为P50系列全部都不支持5G网络。

为了弥补P50系列在通信性能方面的弱势,华为表示,其凭借多年来在通信领域的技术积累,推出了AI异构通信技术,支持四网协同(主卡4G/副卡4G/2.4GHz WiFi 6 / 5GHz WiFi 6)、双网并发(4G/WiFi 6)峰值速率可达3.5Gbps,再加上AI信号预测,可以为P50系列带来卓越的流畅通信体验。

内存和存储方面,P50可选8+128GB或8+256GB,而P50 Pro则增加了8+512GB和12+512GB两个版本,且支持NM存储卡扩展,最大支持256GB扩展。

系统方面,预装HarmonyOS 2.0系统。

电池容量方面,P50电池容量为4100mAh,支持最大66W快充,而P50 Pro 的电池容量则为4360mAh,支持66W有线快充和50W无线快充。

定价方面,华为P50仅有骁龙888 4G版,定价4488元起,9月开售;华为P50 Pro定价5988元起,麒麟9000 4G版将于9月开售,骁龙888 4G版本将于12月底开售;华为P50 Pro涟漪云波颜色及典藏版,均搭载麒麟9000芯片,将于2021年9月正式开售,售价分别为7988元和8488元。

为什么5G芯片只能当4G芯片来用?

众所周知,自2019年5月,美国对华为的制裁之后,华为凭借自身的芯片储备,以及自身的芯片研发能力,同时积极引入国产及非美系芯片供应商,成功在禁令之下使得智能手机等各项业务维持了正常运转。

但是,在2020年5月,美国进一步升级了对华为的制裁,限制台积电等晶圆代工企业利益美系设备及材料为华为代工芯片,使得华为的自研芯片的生产受阻,各项业务的开展再度受创。

原本一直采用自研的麒麟芯片的华为手机业务,也因为麒麟芯片无法生产,只能依靠数量有限的库存来支撑,在此背景之下,华为也不得不开始引入联发科作为新的5G芯片供应商,并推出了多款基于联发科天玑系列的手机新品。

然而好景不长,仅3个多月之后,2020年8月,美国再度升级对华为的制裁,禁止基于美国技术的设计或制造的芯片在未经美国许可的情况下向华为供货,这也直接阻断了华为采购第三方芯片的路径。因为目前绝大多数的芯片都依赖于美国的EDA软件来进行设计,同时依赖于美国的半导体设备来进行制造。

虽然在该禁令实施之后,英特尔和AMD对外宣布拿到了向华为供货的许可,也有传闻显示,韦尔股份、铠侠(不含手机存储芯片)、三星显示(不含OLED驱动)也获得了向华为供货的许可。但是关键的5G手机芯片的供应依然是受限。受此影响,华为手机业务因为缺乏关键的芯片而无法进行大规模供货,市场开始快速萎缩。2020年11月,华为甚至还被迫出售了荣耀手机业务,将主要精力转向了维持P系列和Mate系列旗舰,可谓是断臂求生。

而在荣耀正式独立前数日,高通对外证实,已获得了向华为供应手机芯片的许可,但是并不包括5G芯片。虽然只能供应4G芯片,但是对于库存的4G/5G芯片本就不多的华为来说,这也是一个能够持续维持手机业务运转的机会。

不过,当时高通的旗舰芯片骁龙888已经由上一代的外挂5G基带形式转为了整合5G基带的5G SoC形式,因此无法直接向华为供货。于是,高通为华为定制了仅支持4G全网通的骁龙888 4G版本。而等到华为拿到芯片,然后再进行相关开发,再到手机的量产,无疑需要较长的时间周期。这也是为何原本应该在3月发布的P50系列推迟到了现在才发布,出货时间更是推迟到了9月。

确实,受美国禁令的影响,原本是5G SoC的骁龙888,高通也只能将其阉割成4G版,供应给华为使用。那么,华为自己的5G SoC芯片麒麟9000,为什么也只能当成4G芯片来用呢?因为,手机要支持5G功能,不仅需要5G基带芯片,还需要配套的关键的5G射频芯片,负责5G信号的接受和发射。

虽然目前在4G射频芯片领域,国内已经相对成熟,但是而在5G射频芯片领域,目前主要被高通RF360、Skywork、Qorvo、博通等美系厂商所占据。国内厂商在5G射频芯片领域依然是非常薄弱,且主要依赖于代工厂生产。目前华为恐怕也难以找到能完美替代美系厂商的国产5G射频芯片,而且相关供应商还能在不违反禁令的情况下向华为供应。

因此,搭载华为麒麟9000的P50系列无法支持5G,最大的可能就是缺少5G射频芯片。

5G射频芯片急需突破,华为正加速布局

从整个射频前端市场的演变来看,过去的十年间,通信行业经历了从2G到3G,再从3G到4G的两次重大产业升级,双4G/全网通、五模/七模、十三频/十七频/三十频、载波聚合、MIMO逐渐成为智能手机标配,这也导致对于包括射频开关、射频低噪声放大器、射频功率放大器、双工器、射频滤波器在内的射频前端器件的要求越来越高,同时所需的数量和价值也在急剧增加。

例如,2G时代,手机频段数是4个,总价值约0.8美元;3G时代,手机频段数上升到6个,总价值约3.25美元;然而到了4G时代,千元机频段数就达到了8-20个,总价值也提高到了8-10美元;旗舰机频段数在17-30,需要20-40个滤波器,10个开关,总价值达到了16-20美元;而到了5G 手机,频段数将达到50多个,需要80个滤波器和15个开关,总价值达25-40美元。

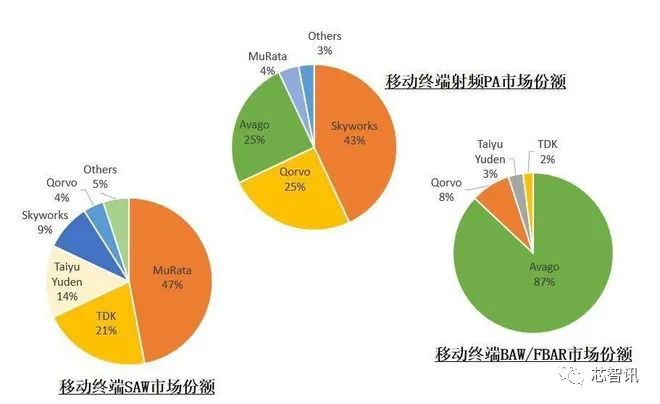

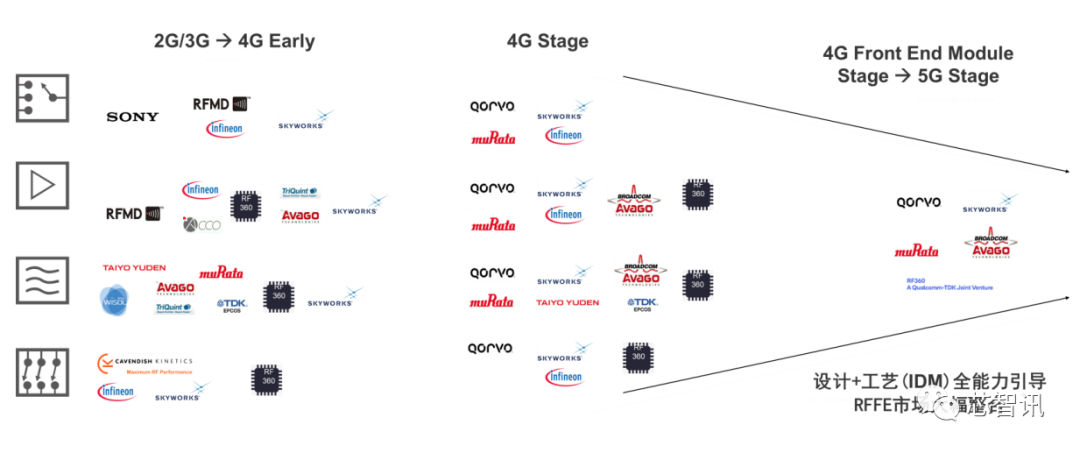

从整个射频前端市场的供应商格局变化来看,随着通信技术的持续迭代,需要的资金和技术投入越来越大,市场竞争也进一步加剧,射频前端市场的玩家也在不断的并购当中越来越少,市场也越来越集中。目前在整个射频前端市场,Skywork、Qorvo、Broadcomm(Avago)和muRata四家国外厂商占据着全球约85%的市场份额,国产射频前端厂商存在感较低。

根据数据显示,在移动市场,现在全球93%的PA供应集中在 Skyworks、Qorvo 和 Broadcomm(Avago)等头部几家厂商手中。滤波器也被Murata、TDK、TAIYO YUDEN、Broadcomm(Avago)和Qorvo等厂商瓜分,其中Murata、TDK和TAIYO YUDEN瓜分了82%的SAW滤波器市场,而Broadcomm(Avago)和Qorvo则占据了95%的BAW/FBAR市场。

相对来说,国内SAW滤波器厂商主要有无锡好达、麦捷科技、瑞宏科技、信维通信、中电德清华莹、华远微电等,而在5G所需的BAW滤波器这块,国内也仅有天津诺思和开元通信有一些产品推出。

在射频开关方面,国内有卓胜微(三星和小米是最大客户)、紫光展锐、立积电子、韦尔半导体等。

在PA这块,国内也有唯捷创芯、紫光展锐、汉天下、慧智微、飞骧科技、锐石创芯等厂商,其中大部分都有推出5G PA,但是大多数都只是支持部分5G频段。

而在完整的5G射频前端方案这块,目前供应商主要是Skyworks、Qorvo、Broadcomm(Avago)、muRata和高通的RF360。国内仅有飞骧科技和紫光展锐在2020年宣布推出了支持主流5G频段的射频前端完整解决方案,但均不支持毫米波频段。

总的来说,在射频器件领域,国内供应商的器件性能相比国外大厂来说仍有较大的差距。

此前,紫光展锐相关负责人在接受芯智讯采访时就曾表示:“2G、3G射频前端比较简单,所以2G、3G时代很多公司在做射频,RDA曾占有很大的市场份额,但是到了4G就变得很复杂,玩家也越来越少,基本是美日厂商的天下。因为这并不单单是设计的问题,要设计+生产制作跟产能的整合,要走IDM的模式,基本上就是国际大厂形成了对主流市场的实际垄断。而到了5G时代,射频变得更加的复杂,因为需要支持的频段更多了,同时对于制造工艺和化合物材料的要求也变得更高,玩家将会进一步的减少。”

据了解,目前4G高端射频器件大多采用的是砷化镓材料。进入5G时代,5G产品大多具备高功率、高压、高温等特性,原有的材料因无法克服在高压、高频中的损耗,所以已无法满足5G需求,而新的氮化镓、碳化硅等第三代半导体材料,可以降低电能转换过程中的能量损耗、更容易实现小型化、更耐高温高压。但目前,在氮化镓和碳化硅工艺方面,也主要是被国外厂商所垄断,国内供应商较少,这也在一定程度上制约了国产5G射频前端器件的发展。比如Qovro、Skyworks和Broadcom主要都采用的是IDM模式,而国内射频器件厂商主要都是纯设计厂商,生产需要依赖于外部代工厂。

而为了加速在5G射频芯片方面的突破,华为旗下的哈勃科技投资有限公司(以下简称“哈勃投资”)于去年10月入股了国产射频芯片厂商北京昂瑞微电子技术有限公司,持股5.39%。2021年3月,哈勃投资又入股了锐石创芯(深圳)科技有限公司,持股7.25%。官网资料显示,锐石创芯己陆续推出4G Phase2、5G Phase5N、N41 PA模块、 NB-IOT PA等高性能射频产品,。

除了入股国产射频器件厂商之外,哈勃投资自去年以来,入股了山东天岳、瀚天天成、山东天岳、天域半导体等第三代半导体制造厂商。

编辑:芯智讯-浪客剑

价格暴涨!功率半导体缺货加剧,部分产品交期已达69周!国产替代正在加速

反超台积电!英特尔宣布2024年量产2nm,代工业务获高通、亚马逊力挺!

龙芯3A5000正式发布:基于LoongArch自研指令系统,性能提升50%

市值超55亿美元!法拉第未来成功上市,贾跃亭“下周回国”有望!

紫光集团破产重整开启:招募战投全面接手,要求总资产不低于500亿!

传安博凯将收购全球第二大封测厂Amkor!

云从科技科创板IPO获通过:募资37.5亿元发力AI生态,AI芯片研发已终止!

行业交流、合作请加微信:icsmart01

芯智讯官方交流群:221807116