中国人工智能在工业领域研究报告(2021)

本文内容来自“头豹研究院”《2021年中国人工智能在工业领域的研究报告》,报告内容覆盖工业领域人工智能的应用概述和工业领域人工智能行业产业链。

全报告下载链接:2021年中国人工智能在工业领域的研究报告

人工智能技术是使人造机器具备类人类智能、模拟人类学习、认知、感知能力的信息技术;感知层人工智能技术发展成熟,多项应用方案实现规模落地;认知层人工智能技术将是实现下一代人工智能技术突破的关键。

人工智能技术,指利用计算机程序使人造机器呈现类人类智能的技术。基于实现功能,人工智能技术可分为训练层、感知层及认知层。

训练层指模拟人类学习能力的AI技术;感知层指模拟人类接收并理解外界信息的能力的AI技术;认知层指模拟人类通过学习、判断、分析等心理活动获取信息内含逻辑的AI技术。

自1956年人工智能概念首次提出后,感知层AI技术发展迅速,以机器视觉、语音交互等技术为基础的多项AI应用实现落地。认知层AI技术尚处于理论阶段,该技术将是实现AI技术创新突破、推动AI技术应用进一步落地的关键。

机器视觉技术在工业领域中应用广泛,核心功能包括产品识别、测量、定位及检测,是实现产品分拣、装配、搬运、质检等多个生产环节智能化转型的核心技术,相较于人工生产具备降本增效等显著优势。

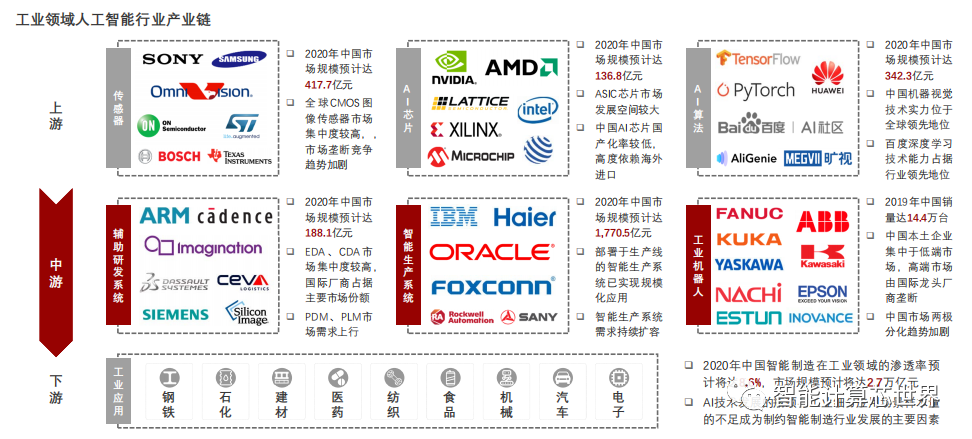

中国工业领域人工智能行业产业链上游以传感器及AI芯片制造商与AI算法提供商为主体,产业链中游以辅助研发系统及智能生产系统提供商与工业机器人制造商为主体,产业链下游涵盖工业领域各细分市场。

中国工业传感器行业发展进入成熟期,主要增长动力来自于工业制造规模的增长与智能制造的应用,受制于人工智能技术在工业领域的渗透率增长速度较低,短期内中国工业传感器市场需求增长速度预计将持续下行。

应用于AI算法运行的处理器芯片以GPU、FPGA及ASIC三类芯片为主;发展起步较早的GPU芯片已实现规模化应用,具备更强的性能及更低的功耗的高度定制化ASIC芯片市场发展空间较大。

AI芯片指用于运行AI算法的处理器芯片,需具备较强并行处理能力以支持基于深度学习算法的AI程序。

CPU内含大量缓存及逻辑控制单元,其并行处理能力较弱,在AI处理器设备中主要承担逻辑控制职责,协同主处理器完成AI算法运行。

GPU及FPGA采用多处理核并行架构,具备较强并行处理能力及应用场景通用性,在AI芯片应用场景中已实现广泛应用。

ASIC指应客户需求专向开发的高度定制化处理芯片,在性能、功耗及量产成本等层面具备显著优势,将成为未来AI芯片行业产品研发的主要布局方向。

GPU芯片将持续占据数据中心领域AI芯片市场份额,其市场需求保持稳定增长态势;ASIC芯片凭借性能及成本优势将成为未来端侧AI技术应用场景的主要选择,其市场需求预计将高速增长。

基于市场应用层面,GPU凭借较强的应用通用性、较强的处理能力及较低的量产成本等优势,成为部署于数据中心的AI算法训练处理器主流选择。从短期来看,GPU产品在数据中心领域中的地位较为稳固,市场需求预计将稳定增长,2025年其市场规模预计将达到248.9亿元,同比增长25.8%。

具备目前最强处理能力及最低量产成本的ASIC将成为端侧AI芯片解决方案的主流选择。从短期来看,ASIC产品持续升级将进一步降低芯片单颗成本,推动ASIC规模化应用落地。ASIC市场需求预计将高速增长,2025年其市场规模预计将达到331.4亿元,同比增40.6%。

中国GPU及FPGA芯片市场由国际头部厂商垄断,产品高度依赖海外进口;ASIC芯片行业市场竞争较为激烈,中国本土龙头企业持续推进产品升级,其市场地位逐渐稳固,初创企业生存空间将受严重挤兑。

全 球 GPU 芯 片 行 业 市 场 由Nvidia、AMD及Intel三家企业垄断。Nvidia占据市场龙头地位,2019年市场占比达56%。

与全球GPU芯片行业市场竞争格局相似,全球FPGA芯片行业呈现寡头垄断格局,市场集中度较高。2019年,Xilinx、Intel 及 Microchip 三 家 全 球FPGA芯片行业龙头企业占市场份额的比重达92%。

相较于GPU及FPGA芯片行业,ASIC芯片行业参与者数量较多,市场竞争较为激烈。阿里巴巴、百度、寒武纪等中国头部厂商推进产品研发进程以抢占市场主导地位,挤占中小企业生存空间。短期内中国ASIC芯片行业竞争格局将趋于稳定。

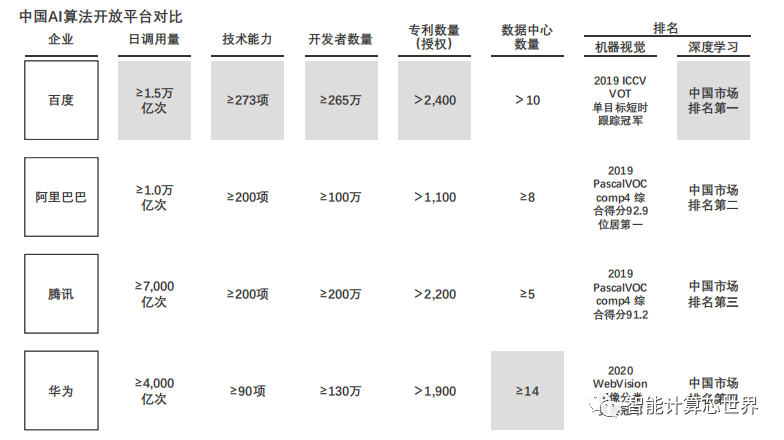

AI算法开放平台指为企业客户提供AI算法、算力及开发工具的综合性服务平台。通过对AI算法开放平台中成熟算法框架的调用,企业客户可快速实现AI产品的开发与落地

在机器视觉领域,中国头部AI算法开放平台厂商的技术实力处于国际领先地位,均已实现应用解决方案落地。在深度学习领域,百度凭借先发优势占据行业领先地位。

EDA、CAD软件行业发展成熟度较高,市场呈现寡头垄断格局,中国市场高度依赖产品进口;PDM、PLM行业发展处于萌芽期,尚未出现寡头垄断趋势,企业用户对数据管理需求的提高成为市场需求增长的主要动力之一。

辅助研发系统指利用计算机程序完成产品模拟分析、验证及改善等过程,辅助完成产品研发的软件工具。

EDA、CAD及CAE三大用于产品模拟仿真的辅助研发系统应用最为广泛,市场渗透率较高,市场发展成熟,市场规模增长趋于稳定。

EDA、CAD市场集中度较高,中国市场长期被国际厂商垄断。

PDM、PLM两类应用于产品数据管理的辅助研发系统行业发展处于萌芽期,市场竞争激烈。智能制造的持续渗透将提升中国工业企业用户对数据管理的需求,推动PDM、PLM市场需求持续上行。

中国新一代信息技术与工业协同发展,赋能中国工业领域智能化转型;新一代AI算法仍处于探索阶段,导致中国人工智能技术与工业领域未来融合发展受限,智能制造市场规模扩张速度预计放缓。

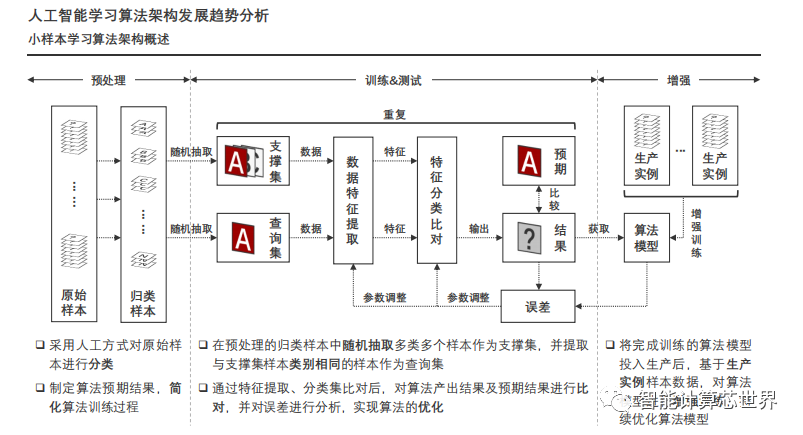

小样本学习算法对样本数据量的依赖程度较低,相较于深度学习算法更适用于可用样本较为匮乏的工业领域,将成为推动工业领域智能化转型的关键技术。

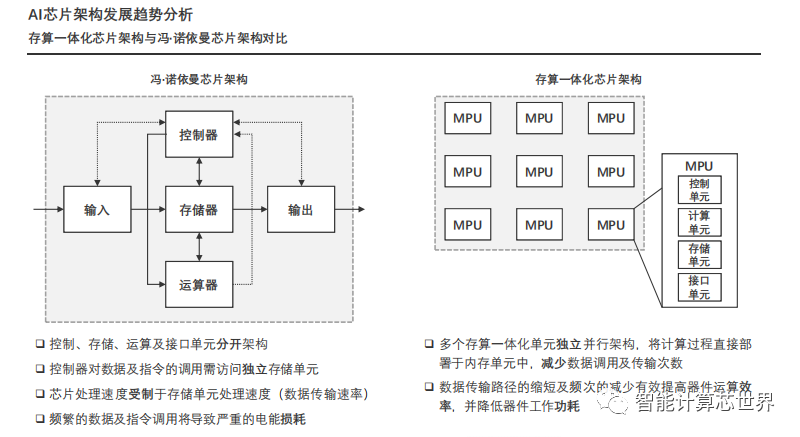

随着AI技术快速发展,相较于存在效率及功耗瓶颈的冯·诺依曼芯片架构,存算一体化芯片架构在芯片运算效率及功耗等层面具有显著优势,已成为AI芯片行业未来重点研发方向。

由于控制器、存储器及运算器分离部署,冯·诺依曼芯片架构在处理AI推算问题时面临三大瓶颈:(1)在指令及数据调用过程中,运算器将处于闲置状态,导致芯片运算资源利用率较低;(2)存储器处理速度及传输链路带宽限制芯片运算效率;(3)频繁的数据及指令调用大幅提升芯片功耗。

由于指令及数据的调用路径被有效缩短,且各存储计算核独 立运行,采用存算一体化架构的芯片可实现低功耗、高性能并行运算,实现复杂AI算法的高速运行。存算一体化芯片的规模化落地将为AI算法的研发突破及应用提供硬件支持,是推动AI行业未来发展的关键。

《服务器研究框架合集》下载地址:服务器研究框架合集

1、行业深度报告:GPU研究框架

2、信创产业研究框架

3、ARM行业研究框架

4、CPU研究框架

5、国产CPU研究框架

6、行业深度报告:GPU研究框架

免责申明:本号聚焦相关技术分享,内容观点不代表本号立场,可追溯内容均注明来源,发布文章若存在版权等问题,请留言联系删除,谢谢。

电子书<服务器基础知识全解(终极版)>更新完毕,知识点深度讲解,提供182页完整版下载。

获取方式:点击“阅读原文”即可查看PPT可编辑版本和PDF阅读版本详情。

温馨提示:

请搜索“AI_Architect”或“扫码”关注公众号实时掌握深度技术分享,点击“阅读原文”获取更多原创技术干货。