汽车半导体产值空间剧增!汽车行业趋势研究报告来了 | 附48页完整PDF下载

报告出品方/作者:方正证券,于特、岳清慧

汽车产业电动化和智能化是未来制造产业最确定的技术和产业升级路线。

硬件角度看,汽车半导体是产业革新下最大的增量部分。1)智能驾驶的加速推广和普及,未来智能化相关产品硬件或成为标配,进而计算IC、存储器、传感器等汽车半导体将是未来汽车主要的增量部件和发展关键。2)电动车市场占有率不断提升,对于功率半导体的需求将大大提升。

我们测算,国内汽车半导体增量空间巨大。我们预计国内汽车半导体增量到2040年可达417亿美金,如果两化进程超过预期,产值空间会更大。

竞争结构来看,汽车半导体目前以海外巨头企业为主,比如恩智浦、英飞凌、瑞萨等,但是随着产业革新竞争格局也将发生变化,比如英伟达芯片在汽车上应用越来越多,同时给国内相关产业链企业以机会,产业链标的将逐步显现。

因篇幅限制,本文仅摘录部分内容,更多完整报告内容,请在雷锋网公众号对话框内回复关键词“21318报告”,获取。

1

报告摘要

1、产业变革带来的新机遇

汽车智能化电动化是趋势

汽车产业革新升级是时代发展,电子、通信等科技创新共同结果,是不可阻挡的发展趋势。汽车半导体市场规模将随着汽车向超级智能移动角 色的转变而不断扩充。

智能驾驶是未来革新主要方向

汽车产业两大革新趋势:1、动能系统由传统发动机向电驱动转变;2、车身智能化。随着这些 变化,未来汽车大部分创新与电子器件相关。

智能驾驶和电动化提升半导体价值空间。半导体技术是汽车电动化、智能化的基础,随着半导体技术的不断升级,满足更多 车辆使用需求,比如智能驾驶大算力需求、新能源汽车对功率半导体的需求。

半导体技术升级帮助汽车产品革新。半导体技术的不断升级,满足需求各种汽车部件特性要求和车规级要求。

汽车智能化和电动化提升半导体价值空间。汽车电动化和智能化加速,推进汽车半导体产业发展。

汽车电子架构集成化,给半导体更多要求和机会:

分布式阶段:单个ECU对于单个功能,同类ECU之间逐渐整合。

DCU的导入:根据功能将整车划分为若干个域(ADAS,驾驶舱,底盘,车身,动力),利 用处理能力更强的芯片相对集中的控制每个域,保障信息安全,实现标准化结构,降低对单 个传感器的性能要求,从而降低整体成本水平。

中央域控制器替代单个DCU:多个域控制器的逐渐集成,最终由单个中央域控制器进行所 有的数据处理与功能管理,与此同时整合进入更多功能

云端车辆计算与控制:将中央域控制器的运算功能部分转移至云端计算,并且通过云端直 接实现车辆控制。

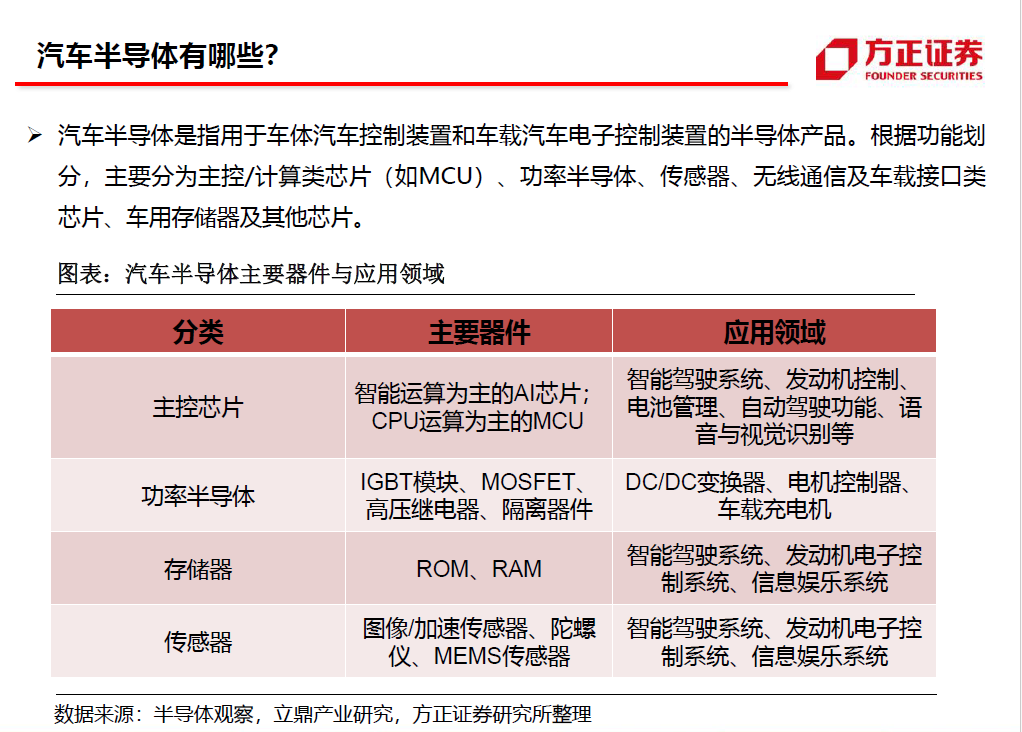

汽车主控类芯片将由MCU向超级计算大脑进化。计算IC、存储器、传感器、功率半导体等汽车半导体将是未来汽车主要的增量部件和发展关键。

2、产业变化空间多大

我国新车销售处于稳定增长阶段,有望达到3000万辆。根据中国汽车工业协会发布,我国2019年全国汽车销量为2576.9万辆,同比下降8.2%。根据中国汽车技术研究中心预测,我国汽车市场年均增速为4%。以此测算,到2025年, 我国汽车销量将达到3260.6万辆。之后增长可能进入平稳阶段。

2016年-2020年,是智能网联汽车普及年份,实现“有”和“没有”的区别。2019年 底,每日经济新闻与国家工业信息安全发展研究中心联合发布的《AI智能下的汽车产业 裂变——中国汽车企业与新一代信息技术融合发展报告(2019)》,预计2020年智能网联 汽车在新车渗透率51.6%。

未来5年,智能汽车迈入真实比拼技术和质量的年代。2021年到2025年,是智能驾驶加速发展的年代。根据前瞻经济学人测算,到2025年,L2、 L3、L4/L5渗透率将分别达到40%、15%、5%。11个部委,2020年2月24日印发了《智能汽车创新发展战略》:2025年,实现有条件自动驾 驶的智能汽车达到规模化生产,实现高度自动驾驶的智能汽车在特定环境下市场化应用。

3、产业竞争环境如何(A股列表)

半导体海外巨头占主要。

目前,汽车半导体产业主要以海外龙头企业为主, 国内企业华为、比亚迪半导体等逐步崭露头角。

汽车电子行业已经成为国际半导体厂商争夺的热点,恩智浦、意法半导体、国际整流器( IR)、英飞凌都开始纷纷推出自己的解决方案。意法半导体、英飞凌、恩智浦三家半导体 企业先后从其母公司独立或重组之后,被称为 “三巨头”且都定位在B端芯片市场。

细分领域市场份额。根据NE时代统计,2019年国内电动汽车IGBT市场中,英飞凌占据58.2%市场份额,位列第 一。比亚迪微电子(2020年更名为比亚迪半导体)以18.05%位列第二,第三名为三菱电机 5.20%。四大半导体、电装、法雷奥、德尔福、中车时代与东芝也都进入前十位。

根据佐思产研的统计,2019年智能座舱领域,市场占有率最高的为三星哈曼,占据13%的市 场,其次是电装与大陆汽车,占比分别达到12%与11%。2020年全球智能座舱主芯片领域,NXP独享42%的市场占有率,瑞萨市场占有率达到14%, 英伟达、TI、英特尔市占率均为10%。

政策鼓励、国内企业有望。

目前,汽车半导体产业主要以海外龙头企业为主, 国内企业华为、比亚迪半导体等逐步崭露头角。

近年来,以英伟达、英特尔、高通三家为代表的消费电子芯片巨头以高算力芯片为核心, 以车机系统和自动驾驶为突破点,切入汽车芯片市场。国内政府的政策支持对于半导体产业的发展起到了决定性作用,半导体材料行业作为 支撑半导体产业发展的上游行业,近年来得到了国家一系列相关政策的支持和鼓励。为推动我国半导体产业的发展,国务院出台《国家集成电路产业发展推进纲要》对半导体产业的发展进行相应规划。

因篇幅限制,本文仅摘录部分内容,更多完整报告内容,请在雷锋网公众号对话框内回复关键词“21318报告”,获取。

END

推荐阅读

早报 | 特斯拉无法刹车撞上护栏,售后实测也撞了!最新甩锅:地面湿滑;华为以及孟晚舟方有4个铁证 ;何小鹏回应怒怼马斯克

谁是芯片晶圆厂“基建狂魔”?| 十城造芯记

新基建一周年,狂热、下沉与拐点