蘑菇街:有做小红书的心,没做小红书的命

直播救不了老态龙钟的蘑菇街。

全文5259字,阅读约需11分钟

文|王跃霞

编辑|顾彦

一桩收购协议把久违的蘑菇街推向大众视野。

7月26日,蘑菇街宣布斥资5000万元增持杭州锐鲨科技公司,交易完成后,蘑菇街将持有杭州锐鲨59.62%的股权,实现全面控股。

杭州锐鲨是一家数据服务商,擅长做流量投放、数据支持、品牌运营。蘑菇街此番收购是为平台的商家与KOL/MCN提供更精准的流量触达与精细化直播运营,创始人陈琪也表示这是发展直播电商生态的重要一步。

直播电商是蘑菇街2019年发力的重心,目前已经成长为核心业务。

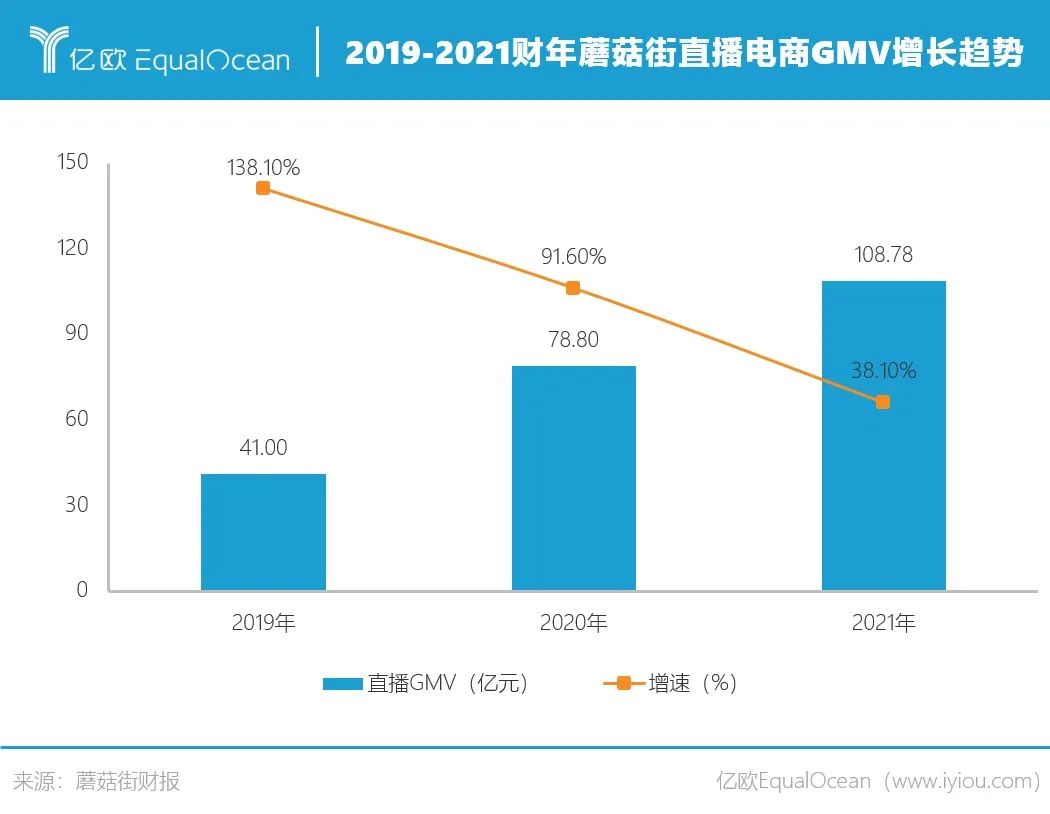

在最新披露的财报中,2021财年蘑菇街总GMV为138.55亿元,其中直播电商贡献的GMV高达108.78亿元,所占比重为78.5%。一位业内人士向亿欧EqualOcean透露,在2019年发力期,蘑菇街直播电商的GMV就已经超过50%。

但此番收购并未引起二级市场较大波动,蘑菇街股价依然在曲线下探。

宣布收购协议当日,蘑菇街股价仍延续了前两日的下降趋势,收盘价报1.03美元/股,下跌幅度为10.43%。7月27日,股价反弹23.3%,创近半年最高增幅,收盘价报1.27美元/股。

反弹并未持续,7月28日收盘价又回落至1.18美元/股,降幅7.09%。此后几日,蘑菇街股价在微涨与微跌之间徘徊,但总体呈下降趋势。

蘑菇街市值走势

图源:富途牛牛

蘑菇街的此次投资,只是短暂激起了一圈水花,很快又回归平静。

蘑菇街倾尽全力布局的核心直播业务,似乎并没有引起市场的太大兴趣。被“冷落”的蘑菇街,还有多少可能重获市场青睐?

盈利能力难自证

蘑菇街的业务数据与市值表现,在二级市场已形成一个负向循环,上市高光后不断螺旋下降。

一个不争的事实是,蘑菇街的市值在无限缩水。2018年上市时,蘑菇街开盘12美元/股,市值高达30亿美元,而如今不过3年时间,市值只有1.18亿美元,缩水近25倍。这既是市场选择“冷落”的原因,也是造成的结果。

2021财年(2020年3月31日至2021年3月31日),蘑菇街仍未从亏损中走出。财报显示,报告期内蘑菇街营收4.81亿元,但净亏损就高达3.28亿元。这已经是蘑菇街亏损的第五年,2017-2020年,蘑菇街亏损额分别为9.39亿元、5.58亿元、4.86亿元、22.24亿元。

与疫情下的2020年相比,蘑菇街亏损幅度有所收窄,但与2019年相比,蘑菇街的亏损面并未缩小,利润营收比反而在下降。两年亏损额相差无几的情况下,2019年的营收为10.74亿元,而2021年的营收不到2019年的一半,只有4.82亿元。

五年亏损45.35亿元,蘑菇街深陷亏损泥沼。之所以还能在亏损中继续维持运转,一个重要的原因是现金流的支撑,但从财报来看,这项数据也在锐减。2017-2021年,蘑菇街的现金流分别为12.70亿元、12.24亿元、12.77亿元、8.57亿元、5.42亿元。

惨淡的数据令市场的信心锐减,蘑菇街无力向外界证明其盈利能力。

而比现金流更危险的,是蘑菇街的增长空间。2017-2021年,蘑菇街的营收分别为11.10亿元、9.73亿元、10.74亿元、8.35亿元、4.82亿元,增速仅在2019年转负为正,2021年相比2020年营收几乎腰斩。

当一家企业开始出现负增长时,警钟就已拉响。蘑菇街对自身认知也很清晰,在财报中表示:“在可预见的未来,我们可能无法产生足够的收入来实现增长或盈利能力。在目前的商业模式下,我们无法保证能够实现增长或盈利能力。”

蘑菇街目前的业务模式,是以KOL(网红达人)驱动、以LVB(视频直播业务)为中心的电商交易模式。近年来,蘑菇街的模式几经演变,但KOL的网红种草机制一直贯穿于蘑菇街的发展脉络中。

成立于2011年的蘑菇街初期并没有做电商,而是通过KOL运营内容社区聚集流量,吸引用户去淘宝下单促成交易,从中赚取分成。简单来说,是一家导购平台。

蘑菇街的导购转化率很高,佣金分成收入也很高,且增速迅猛。2013年,蘑菇街为淘宝导流收入的佣金日均高达60万元,成为当时盈利数据最好的导购平台。

但这也引起了下游淘宝的警惕,不愿在流量渠道上被把控的淘宝在2013年切断了蘑菇街导流的通路,决定自己打造交易闭环,蘑菇街的下坡路就此开始。

核心收入来源被掐断后,为了寻找第二条增长曲线,蘑菇街在此后几年追赶了不同的风口、试水了多条业务线,包括品牌特卖、跨境海淘、社区电商等,但这些风口分别成长出不同的领跑玩家,唯独没有蘑菇街身影。

直到2019年,蘑菇街才确立了直播电商的核心业务地位,将优质资源倾斜给直播电商,期望将其打造成全公司的支柱业务。被寄予厚望的直播电商,能否挽救蘑菇街的颓势?

直播难救蘑菇街

现实是,如今直播电商初步形成了淘、抖、快三足鼎立的格局,存在感弱的蘑菇街并未挤入第一梯队。

尽管2021财年的直播GMV同比增长38.1%,但这项数据在淘、抖、快面前不值一提。

最新数据显示,截至2021年3月31日止12个月,阿里直播平台淘宝直播的GMV超过5000亿元;抖音电商2020年全年GMV超过5000亿元;快手直播电商GMV略逊一筹,但也达到了3812亿元,是蘑菇街的35倍之多。

在增长空间上,蘑菇街也落后于后三者。淘宝直播的GMV同比增长超90%,抖音电商GMV直接翻3倍,快手更是实现了同比5.39倍的增长。

回看蘑菇街历年数据,2019年直播电商GMV为41亿元,同比增长138.1%;2020年为78.8亿,同比增长91.6%;2021年为108.78亿元,同比增长38.1%。顶峰时期增速也不过1.4倍,近两年增速更是断崖式下降,与淘、抖、快的高速增长形成鲜明对比。

另一项数据是,头部主播的粉丝体量上,淘、抖、快完全是碾压式存在。

蘑菇街的头部主播小甜心平台粉丝量为226.4万,而淘宝头部主播薇娅、李佳琦的平台粉丝量分别为8267.5万、4950.6万,抖音头部主播罗永浩的粉丝量为1819.6万,快手辛巴在经过售假负面后仍沉淀了9055.3万的粉丝量。

从主播知名度看,薇娅、李佳琦、罗永浩是热搜常客,辛巴因负面多次暴露在公众视野,唯有小甜心并未破圈。这正如蘑菇街在直播电商的处境,大家会关注淘宝的内容电商、抖音的兴趣电商、快手的信任电商,却鲜少有人关注蘑菇街的电商模式。

不过,蘑菇街在直播电商上也并非毫无优势可言。

根据蘑菇街官方公布数据,2020年双十一小甜心单场直播销售额突破2亿,当晚薇娅、李佳琦、罗永浩、辛巴公布的数据分别是11.06亿、6.96亿、1.99亿、18.8亿。

尽管小甜心的带货销售额依然低于其他平台的头部主播,但从转化率来看,蘑菇街的表现并不逊色。一组数据可以参考:2020年11月1日-11日,1个蘑菇街粉丝价值=6.9个抖音粉丝=4个淘宝直播粉丝,意味着在粉丝数相同的情况下,蘑菇街主播所取得的交易额最高。不过由于未公布具体算法,多位业内人士对此项数据表示质疑。

粉丝忠诚度高,也会凸显平台主播的马太效应。财报显示,2021年,蘑菇街前10名KOL占KOL粉丝总数的16.2%,贡献了GMV总额的43.7%,接近一半。这使蘑菇街的GMV和收入很大一部分来自少数KOL,而平台的购买量会下降。

2020财年,蘑菇街直播GMV占平台总GMV的比重达到46.2%,2021财年,这一比重上升至78.5%。直播成为蘑菇街的主要收入来源,但主营业务收入主要依赖于主播,导致平台的影响力正在下降。

一项可以佐证的数据是,2021财年一季度,蘑菇街的营销服务收入从2020财年同期的8920万元降至2400万元,同比下降73.1%,此后三季度营销服务收入依然持续下降。在平台做推广的商家越来越少,侧面说明平台对商家的吸引力在逐渐下降,平台的优势正在向头部主播靠拢。

这套收支结构会放大头部主播的权利,而一旦头部主播离开,平台将会受到严重冲击。蘑菇街在财报中也表示:“如果我们未能留住主要内容创作者或顶级KOL受欢迎程度下降,我们的收入和运营结果可能会受到重大不利影响。”

这需要蘑菇街建立一套长效的牵制与激励体系来保证KOL的稳定性。

蘑菇街为此做了多方面努力,曾承诺每月支付主播3万底薪,并建立了一套相对精细化运营的体系,通过货品对接、流量扶持、官方经纪、专业培训、基地共享等措施扶持主播。

收购杭州锐鲨就是一个例子。在直播电商成体系化的进程中,数据服务商是不可或缺的一方,杭州锐鲨的加入能在一定程度上提升直播的流量转化效果与变现效率。

此外,为了拓展主播团队,蘑菇街还高调招募五十万以及百万级别销售额的淘宝直播主播,并计划孵化20位以上稳定的百万量级主播。

这听上去瞄准了蘑菇街的痛点,但在执行上难度却不低。蘑菇街的流量盘就那么大,更多主播进驻只会瓜分仅有的流量,同时在主播内部造成一定竞争,很难加深蘑菇街的流量池。想要通过培养腰部以上主播吸引更多流量,几乎是一道无解题。

何况,在不断缩减的营收和现金流面前,蘑菇街的扶持还能持续多久?

痛失用户阵地

同为号称“第二象限玩家”的蘑菇街,经常被拿来和小红书对比。

不同于以商品推荐为导向的第一象限玩家(如淘宝、京东、拼多多)与以顾客需求为导向的第三象限玩家(如抖音、快手),主打消费社区电商的第二象限玩家以生产专业内容为主,电商流量属性与红人属性较高。

与蘑菇街相同的是,小红书初期也是通过KOL生产图文、视频内容形成流量池。但不同的是,小红书的内容生产模式逐渐由KOL扩展为KOC模式,即目前盛行的种草文化。

相比KOL专业推荐的方式,粉丝量不大、知名度不高的KOC凭借亲身试用推荐与粉丝建立起的联系更为稳固。这就使每一个素人在小红书都有通过KOC转变为KOL的可能,将小红书的内容生产机制由PGC扩展为UGC模式。

当内容生产门槛被降低,小红书的内容丰富度自然会提升。对比小红书与蘑菇街的类目可以发现,小红书覆盖了穿搭、美妆、美食、家居、宠物、学习、游戏等多个领域,但蘑菇街仍聚焦于服饰品类,点开App主页向上划的直播推荐基本都是服饰类目,美食、美妆、日杂等品类在部分主播的主页才能看到。

自发创作者们可以为小红书源源不断地提供丰富、新颖的多样性内容,围绕优质内容聚集的用户也越来越多,以此推动内容创作者生产更个性化的内容。不断更新的内容势必具备潮流属性,创作者与粉丝进入互相驱动的正向循环,平台知名度与影响力由此做大。

小红书的内容生产机制像是自下而上的安利文化,而以KOL为核心驱动力的蘑菇街则像是自上而下的导购模式。这使二者在内容生产逻辑上产生了分野:小红书更侧重于内容社区,直播只是其变现的渠道之一;而蘑菇街更侧重于交易,KOL生产的内容是为变现服务。

对比之下,可以发现蘑菇街的困境在于:维系粉丝的方式太过单一,对主播的拉新、固粉、流量变现提出了更高的要求,主播、商家、用户的去留无法形成内部驱动,若KOL的吸引力下降,用户大概率会转向其他平台。

衡量平台活跃程度的一个重要指标是活跃用户数。根据财报,蘑菇街2019年的活跃用户数为3280万,相较于2018年的3450万减少了170万;2019年后,蘑菇街不再公布平台活跃用户数,只公布直播电商用户数。可以猜测,蘑菇街的年活跃用户数并未保持增长。

流量成为蘑菇街难以突破的瓶颈,这也与其定位时尚女性的垂直性分不开。早期蘑菇街通过垂直定位吃到了一波红利,但并未以用户兴趣为导向顺势转型。如今蘑菇街依然坚守女性服饰定位,但红利期已过,这也成为蘑菇街的桎梏。

百联咨询创始人庄帅告诉亿欧EqualOcean,服饰是季度品类,消费频次不高,这导致唤醒用户的成本相对较高。此外,垂直性品类使蘑菇街的获客体系非常单一,无法像京东、淘宝、拼多多等综合类电商平台实现品类之间的转换,导致流量无法复用,流量池越做越浅。

这不仅是蘑菇街的问题,也是所有垂直电商一致面临的困境。

写在最后

有一种声音认为,在淘、抖、快三足鼎立的格局下孤注一掷直播电商,对蘑菇街而言并不是一项好的选择。

业内人士对亿欧EqualOcean表示,不做直播,蘑菇街可能比现在更惨。过去几年蘑菇街市值大幅缩水、快速衰败,直播电商反而在这一颓势中起到了一定的延缓作用。

蘑菇街节节败退的根本原因,在于失去了用户阵地。蘑菇街在用户量级不够大、品类不够丰富的时候,就将重心转移为交易,有些操之过急。再看如今的小红书,一再向外界强调不看业绩,只重视用户粘性。

另一个现实问题是,诞生于PC时代的蘑菇街,很难像移动端的小红书一样,把内容做深做细。即使有一颗想要打造第一代小红书的心,也难以成为小红书。

“每个产品都有它的时代。蘑菇街很像上一个时代的小红书,市场给予了它很高的估值,但蘑菇街的产品早已定型,并未随时代而改变。当年它崛起时以为迎来了一个时代,但却在这个时代错失了发展良机。”

与其说蘑菇街适应不了这个时代,不如说蘑菇街错失了时代红利。

本文由亿欧原创,申请文章授权请后台回复“转载”,联系相关运营人员,未经授权不得转载。