红人经济第一股,天下秀在第几层?

共

4719字,需浏览

10分钟

·

2021-05-01 01:23

©新熵原创

作者 | 魏宇奇 编辑 | 明非

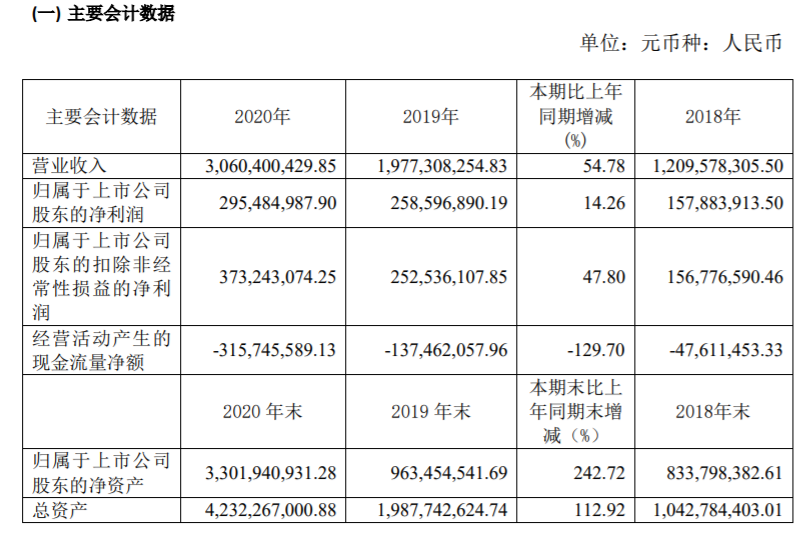

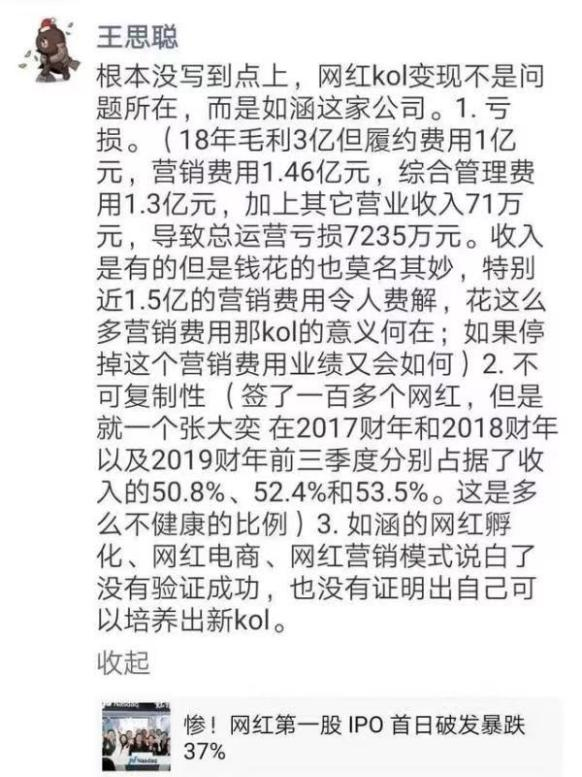

4月22日,如涵控股发公告宣布从美股退市,这距离它风光上市不过两年光景。如涵控股的结局其实早已注定,迟迟不能复制“张大奕”,不仅让头部红人占据了过高的营收比例,更让它的模式无法走通。在如涵控股宣布退市的前两天,另一个“红人经济”的受益者“天下秀”,发布了上市以来的首份年报。2020年,天下秀的营收、利润均创下新高,其股价也因此上涨了10.04%。 不可否认的是,与如涵控股在红人方面采取的自营模式相比,天下秀的平台模式具有可复制、规模更大的优势。不过,天下秀其实也和如涵控股一样被红人“绑架”了。在天下秀的成本支出中,付给红人的报酬占到90%以上。这意味着,天下秀虽然选择了典型的平台模式,但与其他互联网平台相比,天下秀没有做到随着规模的扩大边际成本逐渐降低。同时,当美团、滴滴等平台在支柱业务取得优势地位后,纷纷通过酒旅业务、金融业务等“二级火箭”,寻找利润和营收的新可能,而天下秀目前还没有类似的“二级火箭”。 在规模不断扩大,红人成本越来越高,新业务占比尚小的情况下,天下秀的负担必将越来越重。2020年8月,天下秀数字科技(集团)股份有限公司(以下简称天下秀),借壳ST慧球登陆上交所。“互联网平台”属性的标的在A股具有天然的稀缺性,叠加“红人经济”的概念,让天下秀成为了红人经济第一股,在上市时备受追捧,上市当天的市值逼近400亿元。这份刚刚发布的年报,再次让天下秀“红了一次”。平台的优势在它身上体现得十分明显,在各个维度上,天下秀的规模都越来越大。天下秀2020年全年的营收和利润均达到新高,分别为30.60亿元、3.73亿元(人民币,下同),高于2019年同期的19.77 亿元、2.59 亿元。平台两端的红人和品牌方的规模也在扩大。2020年,天下秀的核心产品WEIQ红人营销平台的注册红人账户数累积达到147万,其中专职或兼职从事红人工作,且能够迅速响应、具备成功接单能力的职业化红人账户数达到29万,同比增长72.65%。累计注册的商家数量超十万,年度活跃商家客户数达到8342个。总的来说,天下秀在平台发展的第一个阶段,也就是“聚人气”方面已经取得了不错的成就。不过,资本市场并不买账。即便是受财报利好,它的股价依然只能在10元左右徘徊,与24.6元的高位相比不可同日而语。其市值也从巅峰时期的逼近400亿元,跌至202.11亿元。坐拥互联网平台、红人经济两大概念,这本是支撑资本市场可以对其另眼相待的理由。但结合财报来看,这两个概念对天下秀来说是有利也有弊的。首先,天下秀在2013年上线了用户红人投放的WEIQ平台,属于业内第一个吃螃蟹的企业。自2020年开始,红人经济就在疫情的催化下得到了价值和规模的双重发展。即便如此,天下秀在业内的渗透率依然不高。这可以从红人和商家两个角度去解读。根据商务部数据显示,全国重点网络零售平台的店铺数量约为2000万家,而WEIQ平台的累计注册量在10万+,渗透率不足千分之一。活跃商家客户规模更小,2020年在增长了31.70%的前提下达到8342个。据克劳锐《2020中国MCN行业发展白皮书》显示,截至2020年12月,全国粉丝量超过1万的红人达900万。2020年WEIQ平台注册红人账户数累计达147.44万,而这其中腰部+尾部占到了81.4%。按照147.44万全部是粉丝超过1万的标准计算,天下秀掌握了全行业16.4%的红人。商家和红人两方面渗透率综合下来可以看出,天下秀虽然先吃了螃蟹,但吃到嘴里的肉并不多。这既是天下秀的短板也是它的优势。最直接的体现是,渗透率不高说明天下秀的生长空间还很大,在市场份额、业绩上还有大规模增长的可能。不过,从目前来看,渗透率低对天下秀来说,包袱属性更大一些。原因在于,天下秀在营收、利润等方面已经失速了。2020年,天下秀的营收增速达到54.78%,这个速度不算低,但低于2019年同期的62.8%。如果说2020年由于一、二季度受疫情影响较大,不可避免地拉低了全年的业绩增速,那2019年和2018年两年的情况,就能说明问题天下秀的营收增速到底处于什么水平了。在2018年,天下秀的营收12.1亿元,同比增长了66.8%,高于2019年和2020年的增速。可见,天下秀的营收增速出现了连续三年下滑的情况。2020年,天下秀的净利润同比增长了47.80%,远低于2019年同期的63.79%。在更早的2018年,净利润的同比增速为56.4%,2017年高达71.1%。如涵控股(以下简称如涵)上市时,红人光环也为它吸引了极大的关注度。不过,质疑声也随之而来,质疑的主要内容有两点,分别是亏损以及能否批量复制出新的头部红人,摆脱对张大奕的依赖。在亏损方面,截至退市时,如涵仍处于亏损之中。2019财年、2020财年分别亏损了2940万元2640万元,2021财年上半年亏损再次扩大,达到8780万元。在衡量电商企业发展的关键指标GMV上,则出现了大幅下滑。2020财年GMV达40.4亿元,增速比2019财年高了1.1个百分点,达到41%,低于2018财年的66.6%。与此同时,如涵在营收和GMV构成方面,都没有摆脱对张大奕的依赖。 在2017财年至2019财年,包括张大奕在内的3位头部红人,在如涵GMV中的占比在逐渐降低,从60.7%降到了54%。张大奕个人的占比却逐年提升,分别为50.8%、52.4%、53.5%。而这个成绩,还是在如涵旗下的红人数量不断增加的情况下取得的。截至2019年9月30日,如涵旗下的KOL数量增加到了146个,截至2020年9月30日又扩大到了180个。与之相伴的还有水涨船高的“销售和营销费用”。2019财年第三季度,这部分为7500万元,2002年同期增长了10%,达到8230万元。这其中就包括KOL的孵化、培养和培训费用。换言之,如涵扩大了签约红人的数量,也加大了投入力度,但对张大奕的依赖还是越来越严重。王思聪在如涵上市时曾表示,如涵上市破发是因为这家公司本身有问题。“平台营收过于依赖超级网红带货,但是后者的打造不可复制;如涵无法证明自己可以培养新的KOL。”如果说如涵在红人方面的模式是“自营”,那天下秀的模式就是与淘宝类似的“平台”。这可以让天下秀避免产生对某个红人过于依赖的问题,但在同为红人经济的前提下,天下秀其实也被红人“绑架”了。不管是自营还是平台,都要支付红人相应的报酬,只不过自营模式可以更好地实现成本控制。而天下秀的平台模式,让它在规模不断扩大的同时,成本支出也越来越大。2020年,天下秀的营业成本从2019年的14.35 亿元增加到23.4亿元,这主要是由于业务规模持续大幅增长所致。其中,来自红人营销平台业务的成本支出达到22.6亿元,在总成本中的占比高达96.5%,且红人成本的增速已经超过了营收的增速。以2020年为例,天下秀营收的同比增速为54.78%,净利润的增速为47.80%,同期营业成本的增速高达63.43%,红人营销平台业务的成本增速则是61.2%,同样高于营收的增速。如果红人成本占比过高,增速也高于营收增速的情况继续发展下去,必然会拖累天下秀的业绩。而这个问题的成因,恰恰与如涵相似,二者都是由于自身模式导致的。天下秀方面对「新熵」表示,目前公司红人相关的成本占比较高是一个正常的现象,这与所处行业和商业模式是符合的。“我们在策略上目前更注重规模稳定增长。”作为红人与品牌方的连接者,严格意义上来讲,天下秀其实不是第一个吃螃蟹的,MCN机构比它要早。它的特殊之处在于选择了覆盖全流程的平台模式。目前,天下秀旗下有四个品牌,分别是WEIO、SMART、克劳锐、IMsocia加速器,四者分别对应红人投放、红人价值评估和营销解决方案、红人孵化这四个方面。从产品涉及的内容上看,WEIO发挥了连接品牌方和红人的作用,克劳锐通过大数据让品牌方认识到红人的价值,SMART则负责为品牌方定制营销解决方案。可见,天下秀在红人经济行业中的定位如同电商界的阿里,房产行业的贝壳找房,它要做行业的基础设施。区别在于,红人经济行业没有零售、房产行业那么重的“历史包袱”。以贝壳找房为例。贝壳找房的老对手,只做信息撮合的58同城曾经数次带头反对贝壳找房的平台模式,姚劲波最近甚至在朋友圈中公开举报前者涉嫌垄断。行业不长的历史为天下秀免去了诸如此类的历史包袱,平台模式则让天下秀取得了更多的优势,行业+模式的双重利好可遇不可求。不过,对天下秀来说,红人经济的模式是既有利也有弊。与美团等其他互联网平台相比,天下秀左手品牌方右手红人的模式,其实只能算是“半个平台”。互联网平台在继承互联网信息传播更加高效这一优势的同时,还有另外两项便利。其一,互联网平台的边际成本往往随着规模的扩大而降低,规模到达一定量级后成本甚至可以是0。其二,互联网平台往往不需要通过平台所属的行业来赚钱。最典型的就是QQ、微信这类社交平台,用户将自己的社交关系链移植到二者的身上后,平台拉新的成本几乎可以忽略不计。在盈利方式上,除了可以选择最直接的会员付费,为其他企业导流也是选择之一。当然,社交平台只是互联网平台模式中的一部分,数量更多的是移动互联网时代的O2O平台,天下秀与这些平台相似度其实更高。以美团为例,它的盈利逻辑是用高频但利润低的“外卖”业务吸引流量,随后用高利润的酒旅业务把流量变现。在2020年四季度,美团的营收为379.2亿元,同期的经营利润为8.2亿元,单笔外卖的经营利润仅有0.26元。而酒旅业务在疫情未完全消失的情况下,经营利润仍达到了28.22亿元。与美团相比,天下秀虽然也是业内龙头,但在盈利上却存在两个短板。首先,虽然外卖骑手的报酬在美团的销售成本中占比也很高,但美团的营收增速是高于销售成本增速的。2020年由于疫情和对新业务加大了投入,因此这里用更具代表性的2019年做对比。2019年,美团的销售成本增速为30.1%,同期的营收增速为49.5%。对比之下,同为行业龙头,美团对成本的控制能力要高于天下秀。其次,美团在外卖业务之外,还有酒旅业务可以贡献营收和利润,而天下秀的新业务的贡献明显不如前者。2020年,天下秀的新业务“红人经济生态链创新业务板块”的收入,在总营收中的占比仅有3.2%。天下秀与美团的区别在于,美团的平台模式有酒旅业务做“二级火箭”,而天下秀的平台模式只有WEIQ平台和SMART、克劳锐组成的“一级火箭”,缺少与酒旅业务类似的利润高、成本低的“二级火箭”。同为平台,美团已经出发前往三层,天下秀则停留在一层与二层之间。

「新熵」

新浪科技创事记年度作者

网易科技态度风云榜年度作者

WeMedia年度十大影响力自媒体

百家号百家榜、优选计划、鲲鹏计划获奖者

点赞

评论

收藏

分享

手机扫一扫分享

举报

点赞

评论

收藏

分享

手机扫一扫分享

举报

下载APP

下载APP