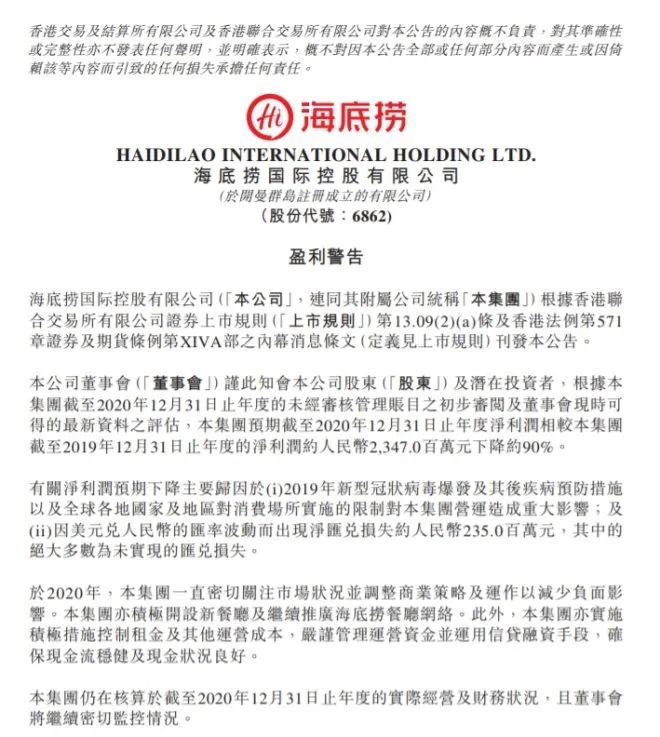

顾客手上赚不到的钱,海底捞要从股民身上赚联商网资讯关注共 3099字,需浏览 7分钟 ·2021-03-02 17:09 出品/联商网&搜铺网撰文/多米图片/联商图库3月1日晚间,海底捞(HK:06862)发布公告称,2020年净利润同比下降约90%。受此消息影响,海底捞股价3月2日开盘下跌2.69%。随后,海底捞股价较前一日收盘一度下跌超3.2%。截至收盘,海底捞股价报收68.60港元,较前一日下降0.36%。如此看来,海底捞2020年业绩暴跌的消息,并未对其股价造成太大影响。公告显示,根据海底捞截至2020年12月31日止年度的未经审核管理账目之初步审阅及董事会现时可得的最新资料之评估,海底捞预期截至2020年12月31日止年度净利润相较本集团截至2019年12月31日止年度的净利润约23.47亿元下降约90%。海底捞把净利润预期下降主要归因于新冠疫情爆发及其后疾病预防措施以及全球各地国家及地区对消费场所实施的限制对海底捞营运造成重大影响;及因美元兑人民币的汇率波动而出现净汇兑损失约2.35亿元,其中的绝大多数为未实现的汇兑损失。01业绩巨亏,股价反而暴涨对于海底捞2020年全年净利大幅下滑,其实业界早有预期。早在2020年8月25日,海底捞公布的2020年上半年业绩显示,公司实现营收97.61亿元,同比下降16.54%,其中餐厅经营收入91.51亿元,同比下降19.24%;公司拥有人应占亏损9.65亿元,同比下降205.88%。2020年上半年就巨亏近10亿元,全年业绩同比大幅下滑就足以预见了。在疫情期间,2020年3月16日,海底捞股价就曾暴跌10.04%,较前一交易日,市值蒸发逾177亿港元。不过,当时中信证券发布的研报表示看好海底捞后续经营恢复。中信证券称,公共卫生事件爆发对餐饮企业短期冲击直接,但不改长期趋势,且在居民生活逐渐恢复正常后,前期压制的需求有望爆发性释放。对于此事,中信建投研究所社服首席分析师贺燕青也曾表示,海底捞处于餐饮行业的最优赛道火锅赛道,并且凭借供应链和产业链全布局、独特的管理制度以及突出的品牌优势和规模优势,构建了稳固的护城河,护城河优势也为海底捞带来了充裕的现金流和资金状况。可能正是出于这样的逻辑,海底捞在业绩巨亏中依然得到资本市场的青睐。此后,海底捞股价在起伏中稳步上涨。2021年3月1日,海底捞2020年业绩公布之前,其股价依然大涨近10%,总市值达到3649亿港元。据统计,2020年初至2021年3月1日,海底捞股价的累计涨幅超过120%,市值累计增长1934.50亿港元,约合1612亿元人民币。对于海底捞业绩巨亏股价反而暴涨的现象,联商高级顾问团成员王国平认为,净利润大跌属于商业逻辑,市值大涨属于资本逻辑,当大量资金没有地方投的时候,出现部分资金抱团餐饮行业龙头的现象不足为奇。在联商特约专栏作者、资深零售人孙裕隆看来,资本市场对企业的评估不会仅仅基于一年的经营利润,更何况疫情影响又属于非市场性因素。具体来看,第一,海底捞2020年净利润下降最主要的因素是受疫情影响,这属于非市场性因素。对海底捞这样的全产业链企业,资本市场会客观去看待疫情对海底捞业绩的影响;第二,从海底捞整体市场表现来讲,疫情缓和之后的恢复比较快;第三,海底捞一直比较注重企业的价值创新,无论围绕服务还是围绕整个产业链,海底捞的创新能力在餐饮领域非常强;第四,海底捞是全产业链模式生根,然后形成以海底捞线下品牌为核心体验的全渠道价值链发展。海底捞自身品牌价值正向叠加比较明显,可想象空间和发展空间也非常大;第五,海底捞的独特性在于,其利用线下服务创新形成了非常强的品牌影响力,反过来又利用这种品牌影响力去做线上线下以及全产业链的整合。如此一来,海底捞的变现能力非常强。02疯狂拓店之下的隐忧不过,抛开疫情来看,海底捞的狂飙之下也存在隐忧。近年来的业绩爆发,与海底捞疯狂开设新店息息相关。不过,伴随高速增长而来的是门店经营数据的下滑隐忧。以海底捞2020上半年和2019年全年财报分析来看:1、翻台率下滑作为海底捞向来引以为豪的翻台率出现下滑,2020年上半年,海底捞为3.3次/天,2019年海底捞整体翻台率为4.8次/天,而此前两年同为5.0次/天。海底捞在各级城市(排除大陆以外门店)的翻台率均出现不同程度的下滑。海底捞的翻台率向来为业界之最,也是其很大一项竞争优势。如今,翻台率出现下滑,侧面说明海底捞竞争力出现减弱趋势。2、客单价上涨2020年上半年,海底捞整体客单价提升为112.8元,大陆餐厅客单价为108元。其中,一线城市为118.1元,同比增长7.36%;二线城市107.4元,同比增长9.15%;三线及以下城市为101.8元,同比增长7.38%。2019年,海底捞整体客单价为105.2元,大陆餐厅客单价为100.9元。其中,一线城市为110.1元,同比增长3.77%;二线城市99.4元,同比增长4.85%;三线及以下城市为94.9元,同比增长3.04%。结合数据来看,海底捞客单价涨幅明显。3、经营成本上涨2020年上半年,海底捞的原材料及易耗品成本为43.48亿元,同比下降11.3%。这主要是受疫情影响营运天数减少所致,数据不具有可比性。从原材料及易耗品成本所占收入百分比来看,2020年上半年年为44.5%,而2019年同期为41.9%,可见原材料及易耗品成本依旧处于上涨趋势。员工成本40.74亿元,同比增长11.6%。2019年,海底捞的原材料及易耗品成本为112.39亿元,同比增长61.64%,源于采购单价上升及门店的扩张;员工成本7993万元,同比增长59.33%,源于门店的扩张和员工薪资水平的提高。对比可以看出,海底捞2019年净利润增速略低于营收增速的主要原因是原材料和员工成本增速较高,这两项成本增速皆高于56.49%的营收增速。向来以高福利著称的海底捞或将持续为员工涨薪,如果海底捞仍旧保持如今疯狂的开店速度,未来员工成本将进一步提高。03结语对于海底捞未来的发展前景,王国平认为,海底捞的快速扩张意在抑制对手的市场空间,提高市场占有率。由于稀缺性的减少,以及更多模仿者的出现,海底捞翻台率继续下滑没有悬念。资本市场看中规模阶段,海底捞就做规模满足资本市场需求;看中单店盈利能力时,再去优化单店能力,不断满足资本市场当期需求,就能获取资本市场高估值。孙裕隆认为,随着开店密度越来越大,市场下沉密度越来越大,海底捞线下店的扩张步伐肯定会减速。从发展规律上来讲,随着店铺越来越多,海底捞单店的响应度和经营质量,肯定会有所下降。未来,高成本与经营绩效之间如何进行平衡,是海底捞必须去面对的一个问题。另外,海底捞衍生出来的整个供应链是海底捞多年沉淀的品牌红利,在品牌红利释放到一定阶段以后,对供应链和产品本身的要求就会增高,这也是接下来海底捞将面临的最大挑战。推荐阅读张近东的新目标:2022年盈利苏宁易购不再是张近东说了算了?全国主要商场“店王”2020业绩排行榜出炉优衣库何以成服装界第一,而ZARA却连连关店?- End -从2000年到2020年,是中国零售迅猛发展的20年,开创了中国零售异常精彩的新世纪篇章。零售20年,我们一起走过,2021联商网大会暨致敬中国零售20年庆典将于4月8日-9日在杭州举行,诚邀共同见证行业更多的精彩。扫码了解详情 浏览 48点赞 评论 收藏 分享 手机扫一扫分享分享 举报 评论图片表情视频评价全部评论推荐 你赚不到"大钱"的原因!程序源代码0你永远赚不到,超出认知范围外的钱肉眼品世界0尴尬的中小博主:赚不到钱,也离不了场蓝鲸浑水0倒贴反转了?不仅赚不到钱,反而可能赔钱laiczhang0随手赚随手赚0低代码的兴起:花更少的钱,赚更多的钱导读:“低代码”或“无代码”应用程序并不新鲜。事实上,它们已经存在了几十年,但直到最近几年才成为主流。作者:Clay Norris编译:风车云马,责编:夕颜本文经授权转自公众号CSDN(ID:CSDNnews)低代码应用程序的构...怎么搞都是赚!17coding技术博客0资源 | 程序员如何轻松赚更多钱?程序员书单0留给爱奇艺赚的钱不多了新熵0迪士尼打官司赚的钱,可能比卖票还多互联网分析沙龙0点赞 评论 收藏 分享 手机扫一扫分享分享 举报

下载APP

下载APP