导体产业链:全球格局,国产化产业链现状(2021)

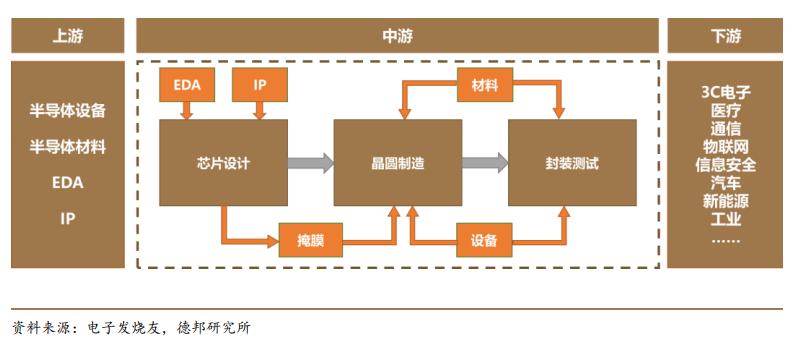

半导体产业链可按照主要生产过程进行划分,整体可分为上游中游下游。以半导体中占比最高的集成电路产业为例,上游包括半导体材料、生产设备、EDA、IP 核。EDA,即电子设计自动化,主要包括设计工具和设计软件。

本文内容选自德邦证券半导体设备行业深度报告“工欲善其事必先利其器,国产替代正当时”。

下载地址:

IP 核(Intellectual Property Core)提供已经完成逻辑设计或物理设计的芯片功能模块,通过授权允许客户将其集成在 IC 设计中。中游包括设计、制造、封测三大环节。下游主要为半导体应用,主要包括 3C 电子、医疗、通信、物联网、信息安全、汽车、新能源、工业等。

半导体指常温下导电性能介于导体与绝缘体之间的材料。半导体产品按照功能区分可以分为集成电路、光电子器件、分立器件和传感器等四大类。其中集成电路是半导体产业的核心,根据 WSTS 数据,2020 年集成电路市场规模占到了半导体市场的 82%。

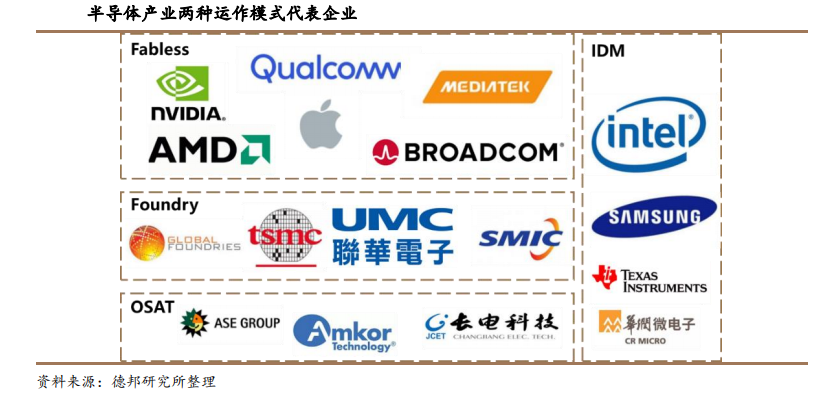

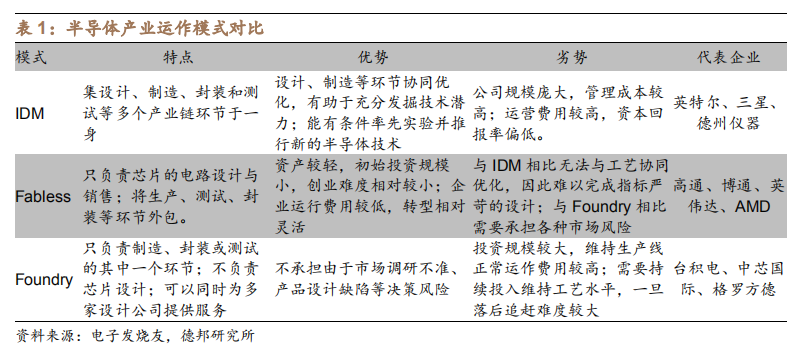

半导体产业运作主要有两种模式,即IDM模式和垂直分工模式。如前文所述,半导体整个制造过程主要包括芯片设计、晶圆制造和封装测试三大环节。所谓 IDM(Integrated Device Manufacture)模式,即由一个厂商独立完成芯片设计、制造和封装三大环节,英特尔和三星是全球最具代表性的 IDM 企业。

另一种模式为垂直分工模式,即 Fabless(无晶圆制造的设计公司)+Foundry(晶圆代工厂)+OSAT(封装测试企业),Fabless 是指专注于芯片设计业务,只负责芯片的电路设计与销售,将生产、测试、封装等环节外包的设计企业,代表企业有高通、英伟达、 AMD 等;Foundry 即晶圆代工厂,指只负责制造、封测的一个或多个环节,不负责芯片设计,可以同时为多家设计公司提供服务的企业,代表企业有台积电、中芯国际等。OSAT 指专门从事半导体封装和测试的企业。

在台积电成立以前,半导体行业只有 IDM 一种模式。IDM 模式的优势在于资源的内部整合优势,以及具有较高的利润率。IDM 模式贯穿整个半导体生产流程,不存在工艺流程对接问题,新产品从开发到面市的时间较短,且因为覆盖前端的IC 设计和末端的品牌营销环节,具有较高的利润率水平。但其公司规模庞大、管理成本和运营费用较高,同时半导体生产需要庞大的资本支出,使得行业内只有极大的几家 IDM 企业能够生存。

半导体制造业具有明显的规模经济效应,扩大规模可以显著降低单位产品的成本,提高企业竞争力,降低产品价格,垂直分工模式应运而生。

一方面,垂直分工模式使得 Fabless 投资规模较小,运行费用较低,因此涌现出了大量的优质的芯片设计企业。

另一方面,Foundry 能够最大化的利用产能,提高资本支出的收益率。但垂直分工模式可能会因芯片设计和生产无法顺利协同,导致芯片从设计到面市的时间过长,给芯片设计厂商造成损失。

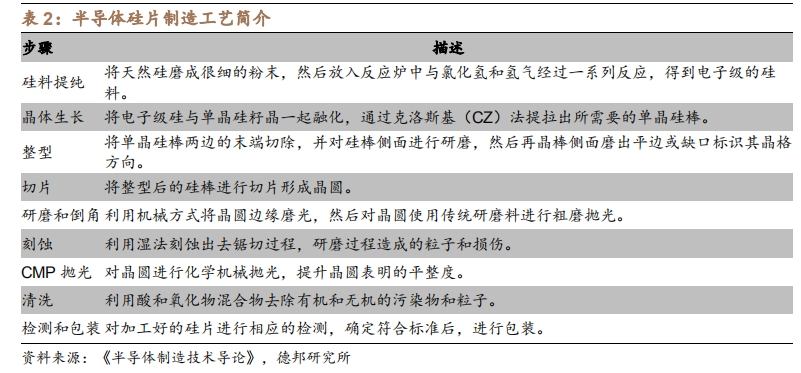

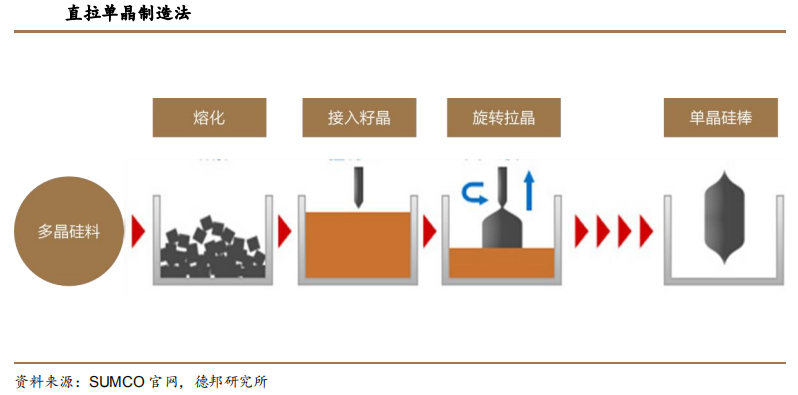

半导体工业中有两种常用方法生产单晶硅,即直拉单晶制造法(CZ 法)和悬浮区熔法(FZ 法)。CZ 法是硅片制造常用的方法,它较 FZ 法有较多优点,例如只有 CZ 法能够做出直径大于 200mm 的晶圆,并且它的价格较为便宜。CZ 法的原理是将多晶硅硅料置于坩埚中,使用射频或电阻加热线圈加热熔化,待温度超过硅的熔点温度后,将籽晶浸入、熔接、引晶、放肩、转肩等径等步骤,完成一根单晶硅棒的拉制。

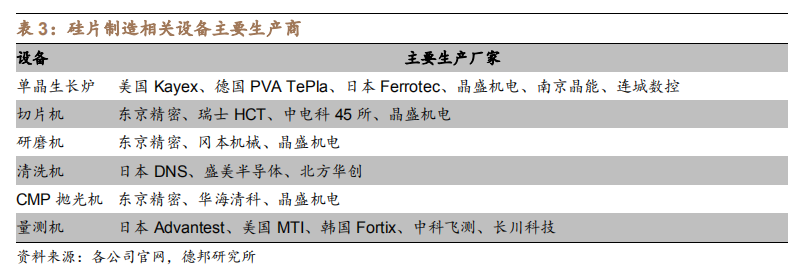

单晶硅棒完成后,还需要经过一系列加工才能得到硅片成品,主要涉及的半导体设备有切片机、研磨机、湿法刻蚀机、清洗机、抛光机和量测机。目前上述硅片加工设备主要由日本、德国和美国厂商提供,国内仅有晶盛机电等少数厂家推出了部分硅片加工设备,市场占有率较低。

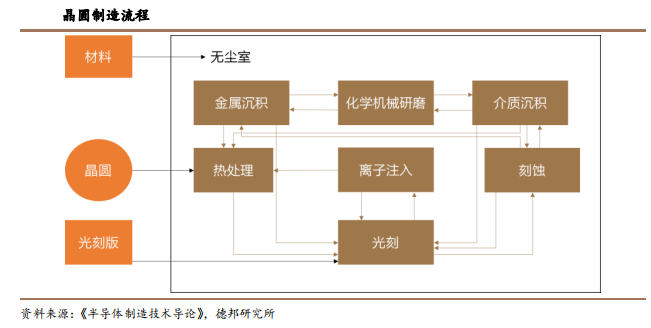

晶圆制造是半导体制造过程中最重要也是最复杂的环节,整个晶圆制造过程包括数百道工艺流程,涉及数十种半导体设备。晶圆制造主要的工艺流程包括热处理、光刻、刻蚀、离子注入、薄膜沉积、化学机械研磨和清洗。

热处理主要包括氧化、扩散和退火工艺。氧化是一种添加工艺,是将硅片放入高温炉中,加入氧气与之反应,在晶圆表面形成二氧化硅。扩散是通过分子热运动使物质由高浓度区移向低浓度区,利用扩散工艺可以在硅衬底中掺杂特定的掺杂物,从而改变半导体的导电率,但与离子注入相比扩散掺杂不能独立控制掺杂物浓度和结深,因此现在应用越来越少。退火是一种加热过程,通过加热使晶圆产生特定的物理和化学变化,并在晶圆表面增加或移除少量物质。

热处理工艺使用的半导体设备为氧化扩散设备,其实质为高温炉。高温炉分为直立式和水平式高温炉,高温炉主要包括五个基本组件:控制系统、工艺炉管、气体输送系统、气体排放系统和装载系统。高温炉必须具有稳定性、均匀性、精确的温度控制、低微粒污染、高生产率和可靠性。

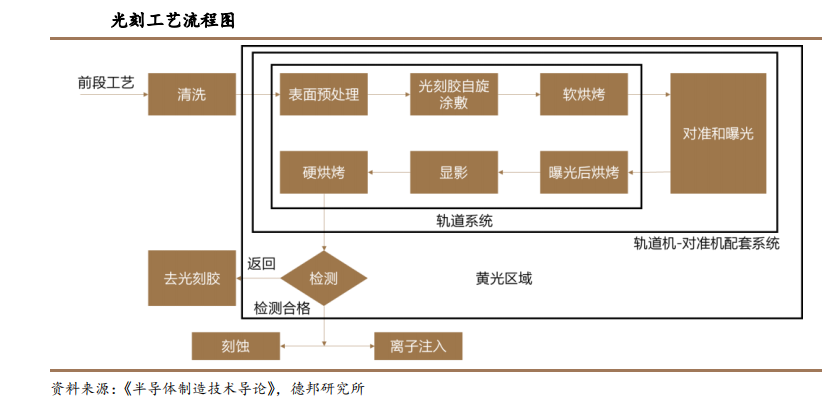

光刻是将设计好的电路图从光刻版或倍缩光刻版转印到晶圆表面的光刻胶上,便于后续通过刻蚀和离子注入等工艺实现设计电路,是晶圆制造中最重要的技术。光刻工艺包括三个核心流程:涂胶、对准和曝光以及光刻胶显影。整个光刻过程需要经过八道工序:晶圆清洗、表面预处理、光刻胶自旋涂敷、软烘烤、对准、曝光、曝光后烘烤、显影、坚膜烘烤和图形检测。

光刻工艺流程中最核心的半导体设备是光刻机,光刻机是半导体设备中技术壁垒最高的设备,其研发难度大,价值量占晶圆制造设备中的 30%。目前全球的高端光刻机由荷兰 ASML 公司垄断,ASML 是全球最大的光刻机生产商,是全球唯一能够生产 EUV 光刻机的厂商,EUV 光刻机是先进制程工艺中的核心设备。中低端光刻机除 ASML 外,还有日本的 Canon 和 Nikon 可以供应。

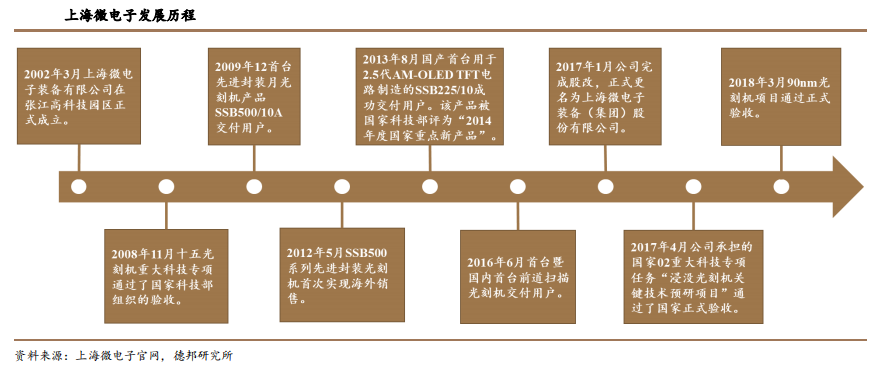

目前国内具备光刻机生产能力的企业主要是上海微电子装备有限公司。上海微电子装备(集团)股份有限公司(简称 SMEE)主要致力于半导体装备、泛半导体装备、高端智能装备的开发、设计、制造、销售及技术服务。公司设备广泛应用于集成电路前道、先进封装、FPD 面板、MEMS、LED、Power Devices 等制造领域。

除上海微电子生产光刻机整机以外,国内还有华卓精科和国科精密从事光刻机零部件的研发和生产。华卓精科以光刻机双工件台这一超精密机械领域的尖端产品为核心,并以该产品的超精密测控技术为基础,开发了晶圆级键合设备、激光退火设备等整机产品。

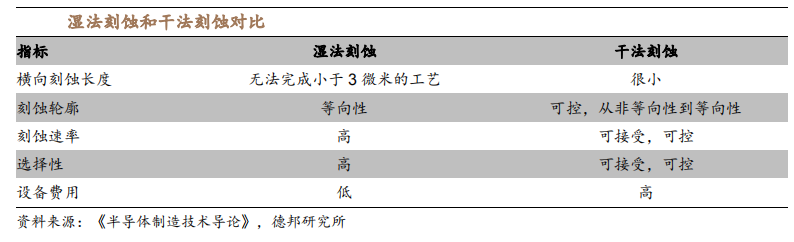

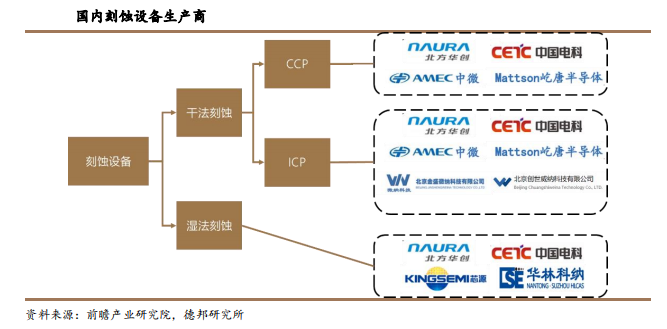

刻蚀是通过移除晶圆表面材料,在晶圆上根据光刻图案进行微观雕刻,将图形转移到晶圆表面的工艺。刻蚀分为湿法刻蚀和干法刻蚀,湿法刻蚀是利用化学溶液溶解晶圆表面的材料,干法刻蚀使用气态化学刻蚀剂与材料产生反应来刻蚀材料并形成可以从衬底上移除的挥发性副产品。由于等离子体产生促进化学反应的自由基能显著增加化学反应的速率并加强化学刻蚀,等离子体同时也会造成晶圆表面的离子轰击,故干法刻蚀一般都是采用等离子刻蚀。

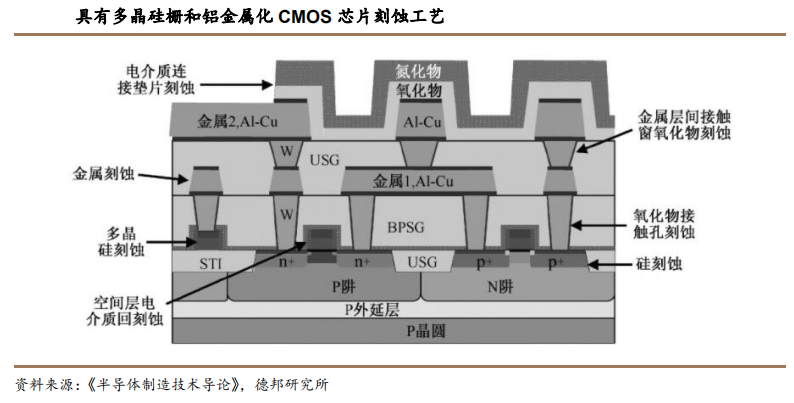

集成电路芯片刻蚀工艺中包含多种材料的刻蚀,单晶硅刻蚀用于形成浅沟槽隔离,多晶硅刻蚀用于界定栅和局部连线,氧化物刻蚀界定接触窗和金属层间接触窗孔,金属刻蚀主要形成金属连线。

目前等离子刻蚀是晶圆制造中使用的主要刻蚀方法,电容性等离子刻蚀(CCP)和电感性等离子刻蚀(ICP)是两种常用的等离子刻蚀方法。电容性等离子体刻蚀主要是以高能离子在较硬的介质材料上,刻蚀高深宽比的深孔、深沟等微观结构;而电感性等离子体刻蚀主要是以较低的离子能量和极均匀的离子浓度刻蚀较软的和较薄的材料。

刻蚀工艺使用的半导体设备为刻蚀机。全球刻蚀设备行业的主要企业即泛林半导体(Lam Research),东京电子(TEL)和应用材料(AMAT)三家。从全球刻蚀设备市场份额来看,三家企业的合计市场份额就占到了全球刻蚀设备市场的 90%以上。其中泛林半导体独占 52%的市场份额,东京电子与应用材料分别占据 20%和19%的市场份额。

国内的刻蚀设备企业主要有中微公司、北方华创、屹唐半导体和中电科。其 中,中微公司、北方华创和屹唐半导体均以生产干法刻蚀设备为主,中电科除了生产干法刻蚀设备以外还生产湿法刻蚀设备。除上述企业外,国内还有创世微纳、芯源微和华林科纳等企业生产刻蚀设备。

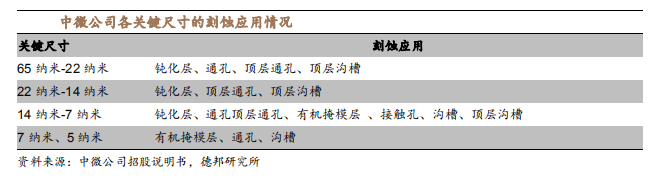

国内刻蚀设备生产商中,中微公司在 CCP 刻蚀领域具备明显优势。在逻辑集成电路制造方面,公司的 CCP 刻蚀设备已经进入国际知名晶圆代工厂的先进制程生产线,用于 7/5 纳米器件的生产。在 3D NAND 芯片制造方面,公司的CCP 刻蚀设备技术可应用于 64 层的量产,同时公司根据存储器厂商的需求正在开发 96 层及更先进的刻蚀设备和工艺。

离子注入是一种添加工艺,利用高能量带电离子束注入的形式,将掺杂原子强行掺入半导体中,从而控制半导体的导电率。离子注入提供了比扩散过程更好的掺杂工艺控制,例如在扩散工艺中掺杂物的浓度和结深无法独立控制,而在离子注入中可以通过离子束电流和注入时间控制掺杂物浓度,通过离子的能量控制掺杂物的结深,因此离子注入是目前半导体行业中的主要掺杂方法。

离子注入所使用的半导体设备为离子注入机,离子注入机是非常庞大的设备,包括了气体系统、电机系统、真空系统、控制系统和最重要的射线系统。根据离子束电流和束流能量范围,一般可以把离子注入机分为低能大束流离子注入机、高能离子注入机和中低束离子注入机。

薄膜沉积是一种添加工艺,是指利用化学方法或物理方法在晶圆表面沉积一层电介质薄膜或金属薄膜,根据沉积方法可以分为化学气相沉积(CVD)和物理气相沉积(PVD)。

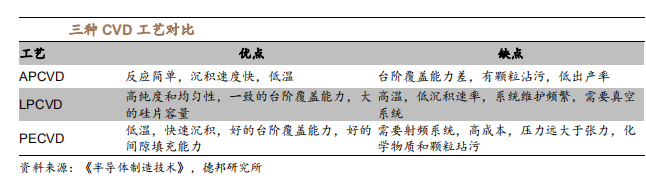

CVD 是利用气态化学源材料在晶圆表面产生化学反应过程,在表面沉积一种固态物作为薄膜层。CVD 广泛应用在晶圆制造的沉积工艺中,包括外延硅沉积、多晶硅沉积、电介质薄膜沉积和金属薄膜沉积。常用的化学气相沉积工艺包括常压化学气相沉积(APCVD)、低压化学气相沉积(LPCVD)和离子增强型化学气相沉积(PECVD)。

APCVD 主要应用在二氧化硅和氮化硅的沉积,LPCVD 主要应用于多晶硅、二氧化硅及氮化硅的沉积。PECVD 通过等离子产生的自由基来增加化学反应速度,可以利用相对较低的温度达到较高的沉积速率,广泛应用于氧化硅、氮化硅、 低 k、ESL 和其他电介质薄膜沉积。

CVD 工艺使用的半导体设备是化学气相沉积设备,全球的化学气相沉积设备市场主要由应用材料、泛林半导体和东京电子所垄断,CR3 为 70%。从 CVD 设备种类来看,PECVD、APCVD 和 LPCVD 三类 CVD 设备合计市场份额约占总市场份额的 70%,仍旧是 CVD 设备市场的主流。

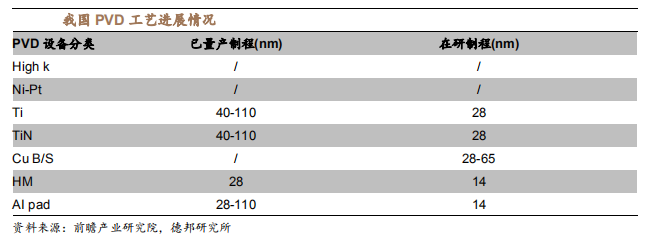

国内在集成电路领域的 PVD 生产商主要为北方华创。北方华创突破了溅射源设计技术、等离子产生与控制技术、颗粒控制技术、腔室设计与仿真模拟技术、软件控制技术等多项关键技术,实现了国产集成电路领域高端薄膜制备设备零的突破,设备覆盖了 90-14nm 多个制程。根据公司官网消息,公司 PVD 设备被国内先进集成电路芯片制造企业指定为 28nm 制程 Baseline 机台,并成功进入国际供应链体系。

化学机械研磨(CMP)是一种移除工艺技术,该工艺结合化学反应和机械研磨去除沉积的薄膜,使得晶圆表面更加平坦和光滑。CMP 技术有多种优势,例如CMP 允许高解析度的光刻技术,可以减小过度曝光和显影的需求,允许更均匀的薄膜沉积从而减小刻蚀的时间。

全球 CMP 设备市场主要由应用材料和荏原机械垄断,其中应用材料占据了全球 70%的市场份额,荏原机械的市占率为 25%。国内 CMP 设备的主要研发生产单位有华海清科和北京烁科精微电子装备有限公司,其中华海清科是目前国内唯一实现 12 英寸系列 CMP 设备量产销售的半导体设备供应商,打破了国际厂商的垄断,填补国内空白并实现进口替代。

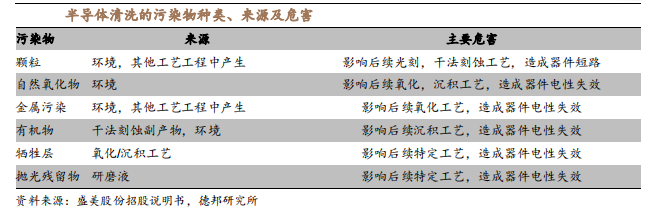

清洗是贯穿晶圆制造的重要工艺环节,用于去除晶圆制造中各工艺步骤中可能存在的杂质,避免杂质影响芯片良率和芯片产品性能。目前,随着芯片制造工艺先进程度的持续提升,对晶圆表面污染物的控制要求不断提高,每一步光刻、刻蚀、沉积等重复性工序后,都需要一步清洗工序。清洗不仅应用于晶圆制造,在硅片制造和封装测试过程中也必不可少。

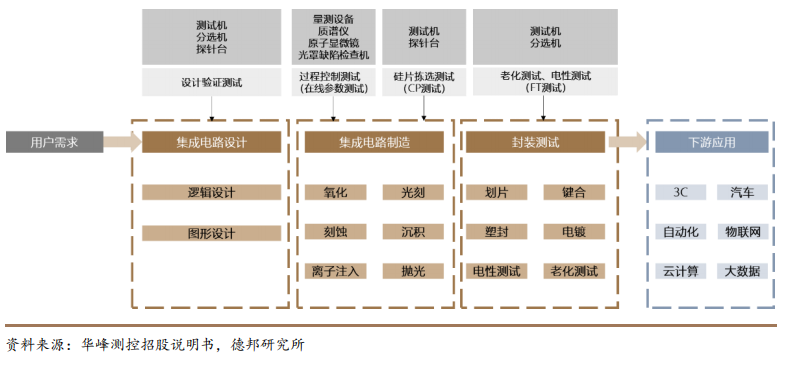

半导体测试贯穿了半导体整个产业链,芯片设计、晶圆制造以及最后的芯片封装环节都需要进行相应的测试,以保证产品的良率。

芯片设计环节的测试主要是设计商使用测试机、探针台和分选机对晶圆样品和芯片封装样品的功能和性能进行测试。晶圆制造环节的测试包括晶圆几何尺寸与表面形貌的检测、成分结构分析以及电性测试。封装测试环节主要是通过分选机和测试机对芯片的电性参数及性能等进行测试,以保证出厂后的芯片在性能和寿命方面达到设计标准。

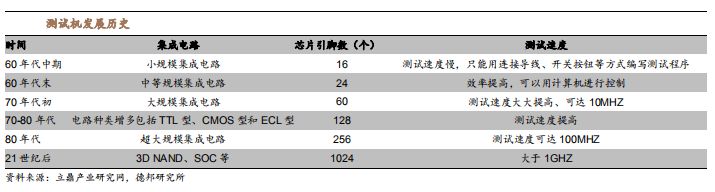

全球测试机市场被爱德万、泰瑞达和科休垄断,三者市场占有率分别为 50%, 40%和 8%。国内测试机生产商主要有华峰测控和长川科技。华峰测控和长川科技专注于模拟测试机和数字模拟混合测试机,其中华峰测控在国内模拟测试机市占率接近 60%。我国测试机市场中占市场主要份额的为存储测试机和 SOC 测试机,市场份额分别为 43.8%和 23.5%。

半导体探针台设备行业集中度较高,目前主要由东京精密、东京电子两家垄断,两个公司共计占据全球约 70%的市场份额。台湾惠特、台湾旺矽等也占有较大的市场份额,特别是在 LED 探针台领域具有优势。国内最大的探针台生产企业是深圳矽电,长川科技、中电科 45 所也具备探针台生产能力。

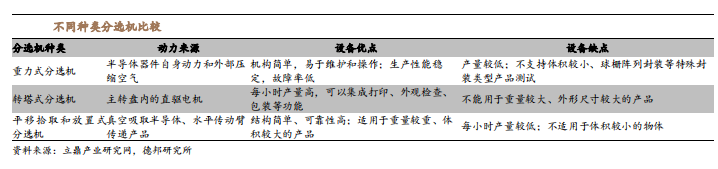

分选机按照系统结构可以分为三大类别,即重力式分选机、转塔式分选机、平移拾取和放置式分选机。全球分选机市场由爱德万、科休、爱普生三家企业所垄断,国内的分选机生产商主要有长川科技。

封装是将芯片在基板上布局、固定及连接,并用可塑性绝缘介质灌封形成电子产品的过程,目的是保护芯片免受损伤,保证芯片的散热性能,以及实现电能和电信号的传输,确保系统正常工作。封装设备主要有切割减薄设备、引线机、键合机、分选测试机等。目前封装设备主要由国外企业垄断,全球封装设备主要由 ASM Pacific、K&S、Shinkawa、Besi 等国外企业垄断,国内具备封装设备制造能力的企业主要有中电科 45 所、艾科瑞斯和大连佳峰。

下载地址:

ARM的体系结构与编程.pdf

ARM架构参考手册.pdf

ARM架构参考手册ARM V9.pdf

CPU之战:ARM vs Intel.pdf

免责申明:本号聚焦相关技术分享,内容观点不代表本号立场,可追溯内容均注明来源,发布文章若存在版权等问题,请留言联系删除,谢谢。

电子书<服务器基础知识全解(终极版)>更新完毕,知识点深度讲解,提供182页完整版下载。

获取方式:点击“阅读原文”即可查看PPT可编辑版本和PDF阅读版本详情。

温馨提示:

请搜索“AI_Architect”或“扫码”关注公众号实时掌握深度技术分享,点击“阅读原文”获取更多原创技术干货。