Snowflake创纪录的SaaS IPO,你不能错过的万字深度解析

本文授权转载自公众号M小姐研习录

本文授权转载自公众号M小姐研习录

最近SaaS IPO简直可以用蜂拥而上形容。Snowflake, Unity, Asana, Palantir, Sumo Logic... 最受人瞩目的当然是Snowflake(NYSE: SNOW):

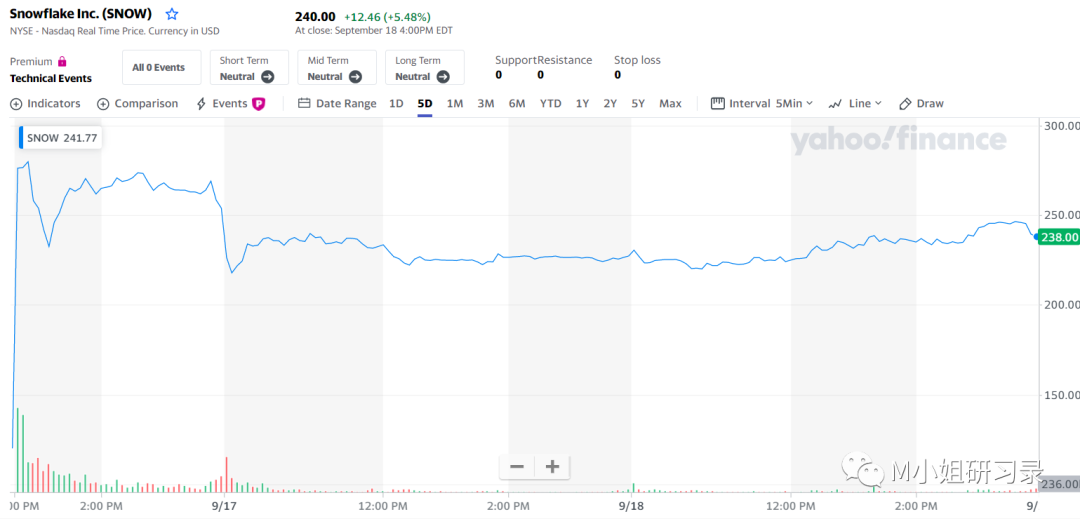

IPO当日估值超过700亿美金!而今年2月最近一轮一级市场融资估值“仅为”124亿美金! IPO当日收盘价$254, 比IPO定价$120翻了超过一倍 连一向声称“不懂科技”的巴菲特都投了超过五亿美元

基本面与估值:牛逼有理? 利润与团队:非典型的硅谷SaaS公司 重磅:产品与竞争:具有争议的未来? 番外:一个IPO赚了120亿美金的低调VC 番外2:IPO当天股价翻倍是件好事吗?

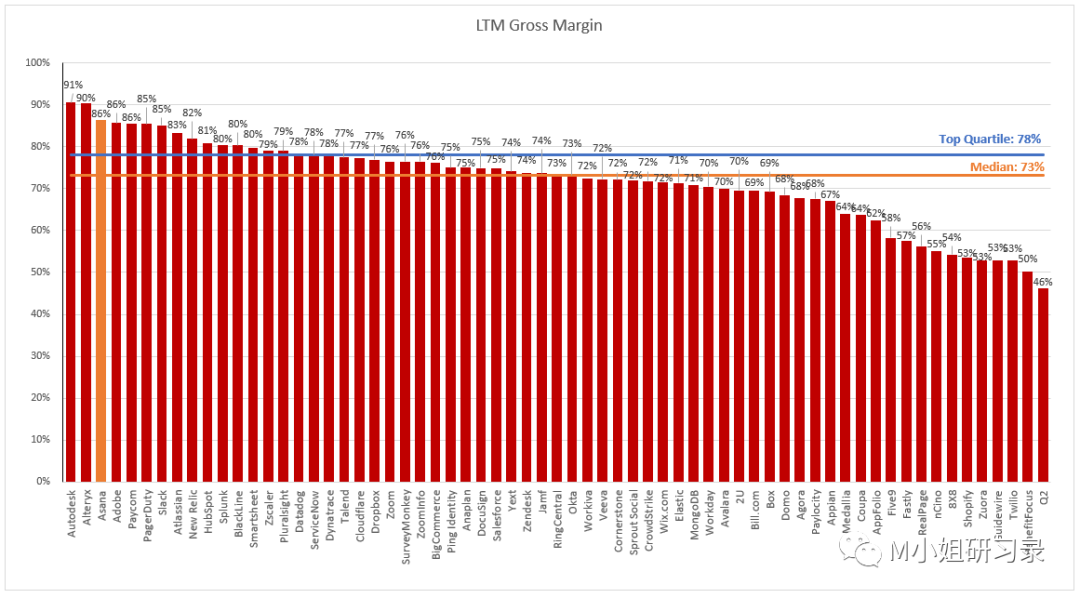

根据S-1里面说,能实现这个margin的核心是规模效应获得的云服务商的折扣,以及自身定价时pricing discipline. M小姐觉得,这也从侧面说明data warehouse是利润多么丰厚的生意啊!这个业务里,reseller都能有这个margin!有时候,市场机会和模式其实比技术或者产品本身重要。

然而Snowflake显然走的另一条路径。

s

s

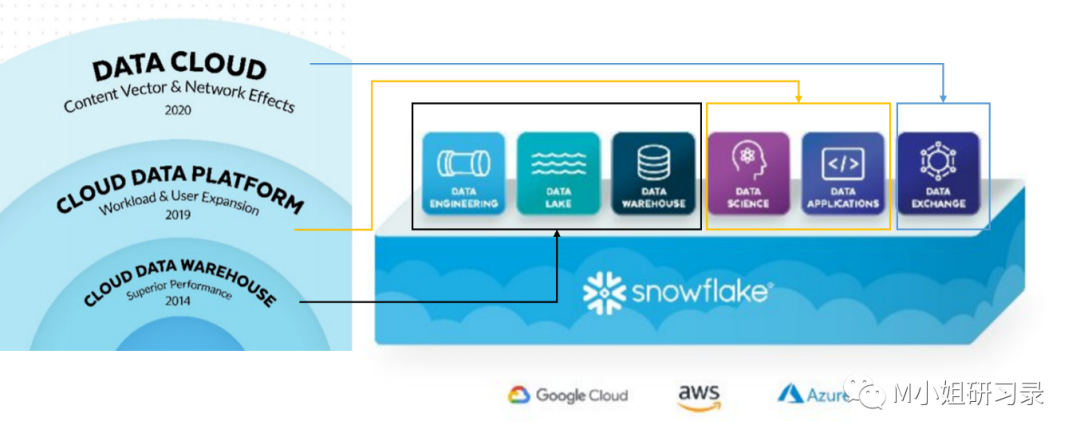

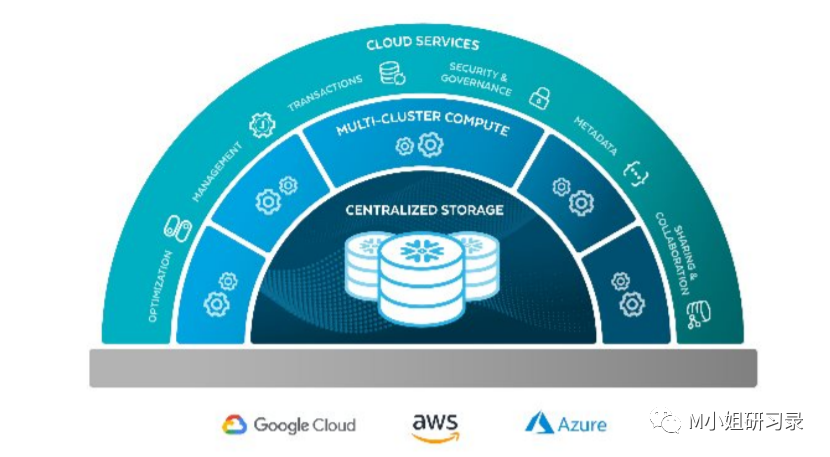

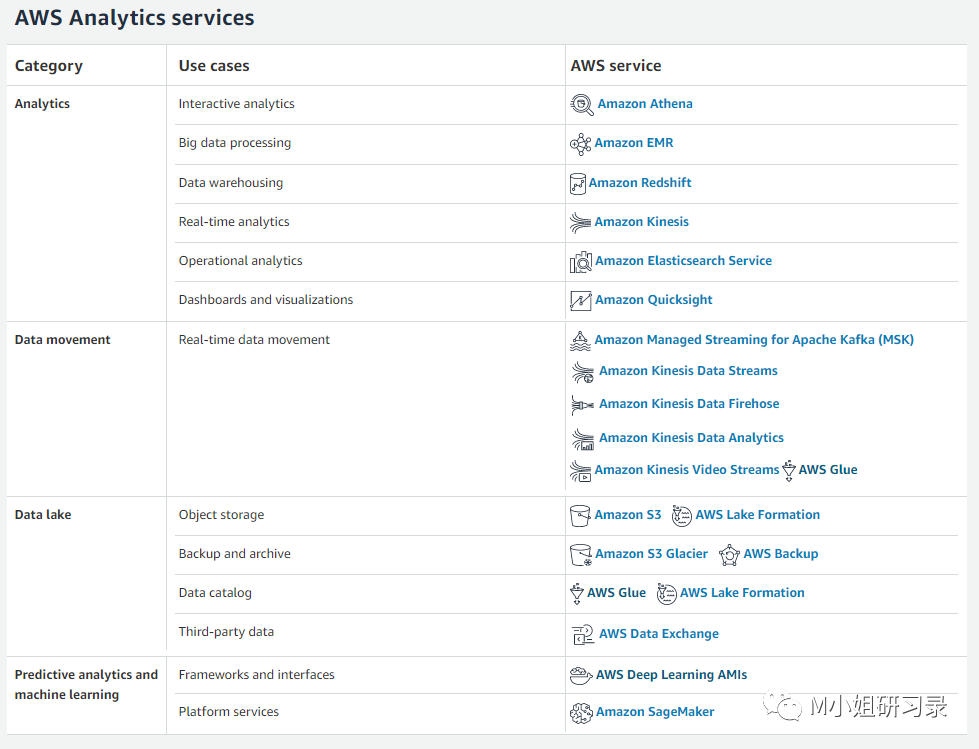

Centralize Storage: 基于三大公有云的存储设施,同时支持structured and semi-structured data. 这个服务的核心需求:便宜,好维护。 Compute: 云端的virtual warehouse, 让客户做数据的query, 分析等。核心需求:快,Elastic (还是便宜) Cloud service: 一些安全,监控,管理等等服务。核心需求:好用。

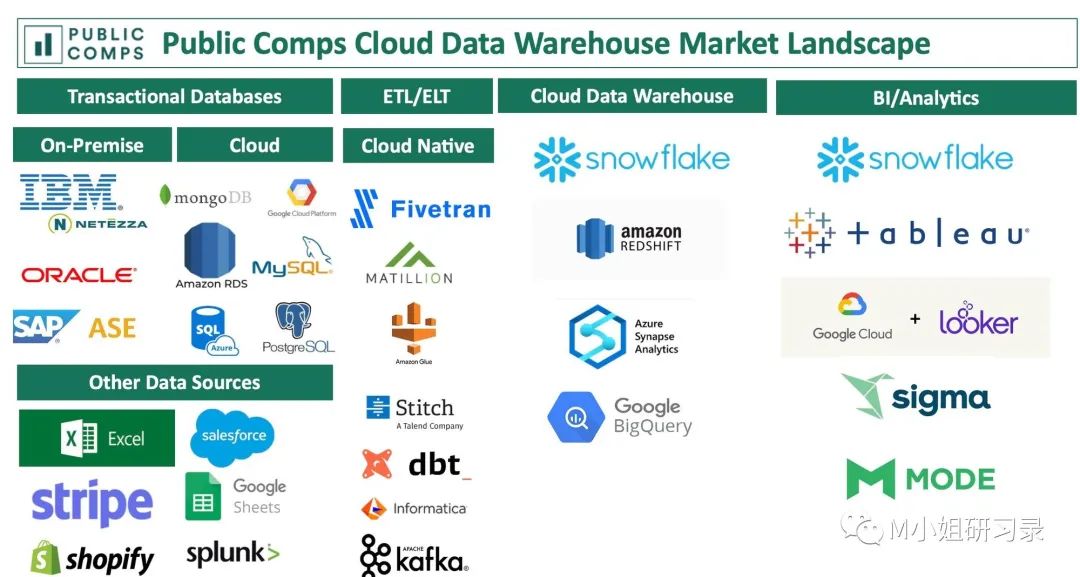

市场:市场空间有多大? 最大的质疑:有什么竞争优势?竞争优势能维持多久? Hadoop令人失望的故事会重演吗?

云计算市场 Data warehouse 市场 Data analytics服务市场

IDC的数据显示,全球数据存储市场收入2018年就高达$88Bn, 2023年有望翻番到$176Bn。Snowflake还认为,针对数据分析的Analytics Data Management and Integration Platforms + Business Intelligence and Analytics Tools市场2023年又可以达到$84Bn。

支持Hybrid cloud, 没有vendor lock in 产品优势:性能优越,价格便宜

坦率来说,每个cloud的确也各自有优势,加上大企业内部各部门复杂的关系,往往都要用hybrid cloud。这就给Snowflake这种第三方cloud neutral的公司有了极好的机会,可以为企业客户极大降低了管理多个cloud vendor的复杂性,把数据集中到一起,让之后的调用和处理都更高效。

速度:包括数据调用速度,scale up/add nodes的速度等 管理和使用方便:包括scalability, elastic, UI设计等 价格低低低低低

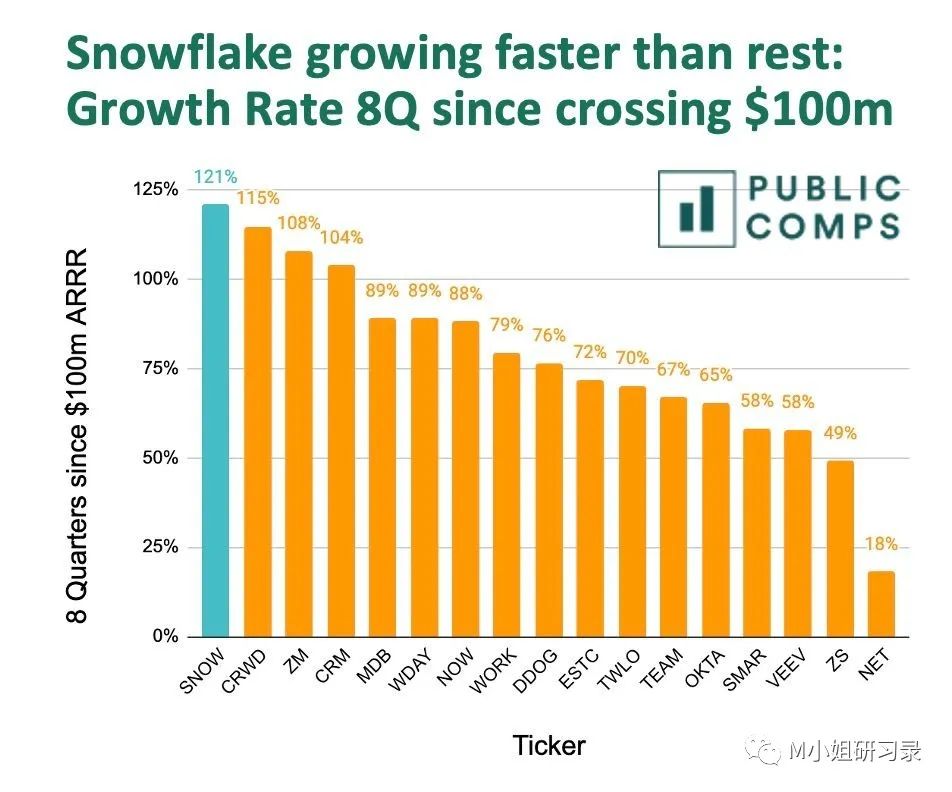

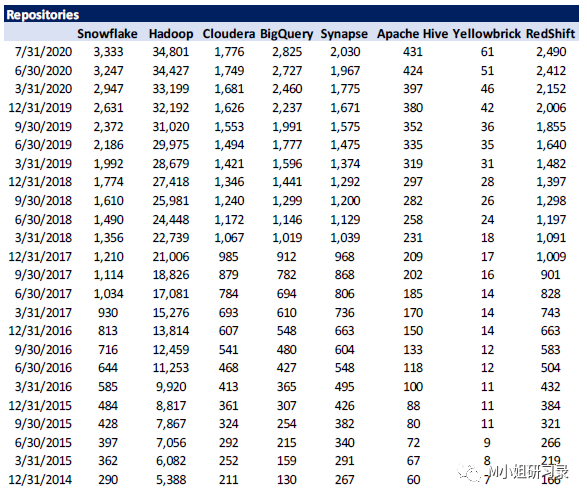

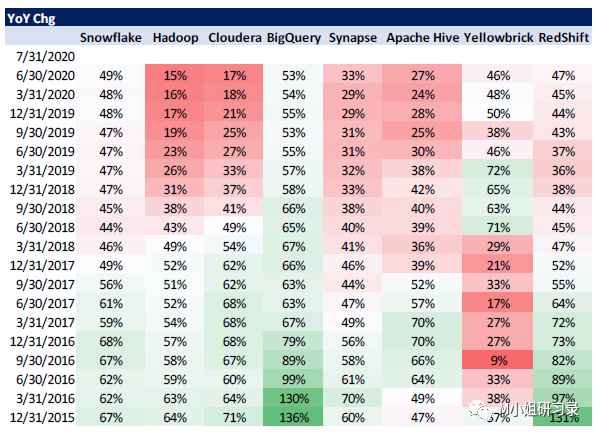

Amazon Redshift: 13,060 up 5% YoY Google Big Query: 8,272 up 35% YoY Azure Synapse: 6,032 up 25% YoY Snowflake (S-1): 3,117 up 101% YoY

Speiser最有名的两个投资,Pure Stroage 和Snowflake,都是这么来的。

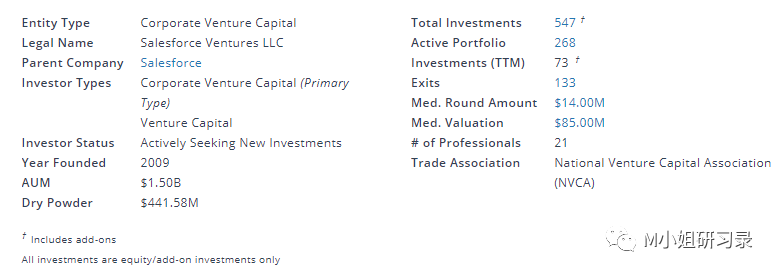

2009年成立至今,已经超过500个投资,基金规模也达到$1.5Bn。在corporate VC里面是绝对的佼佼者。加上好几个百亿美元级别的垂直领域SaaS公司,Veeva, nCino等都是基于Salesforce平台的,可以说是三大云之外另一股强大势力。他们在SaaS领域的投资,更是有了双重意义。

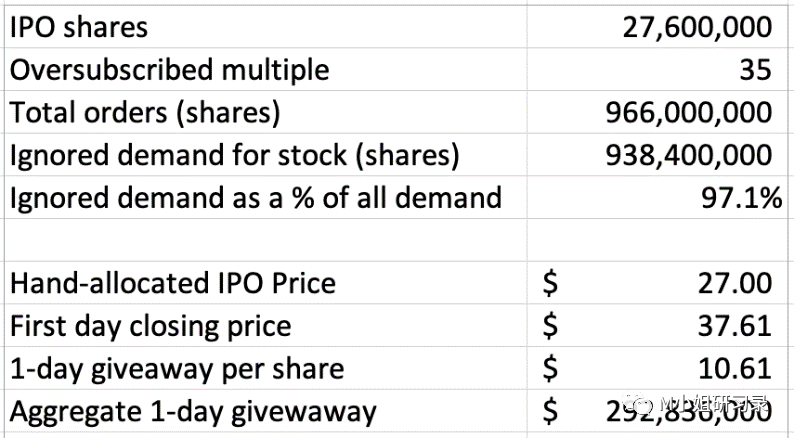

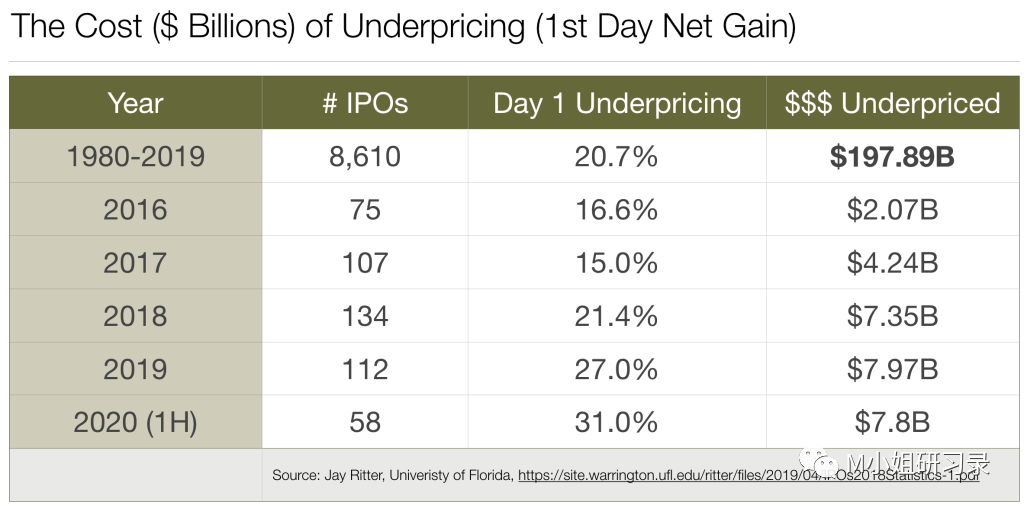

依赖市场进行定价,避免了承销商有意Underprice; 流程简单,时间短,花费低; 上市后没有lockup period,员工可以马上交易

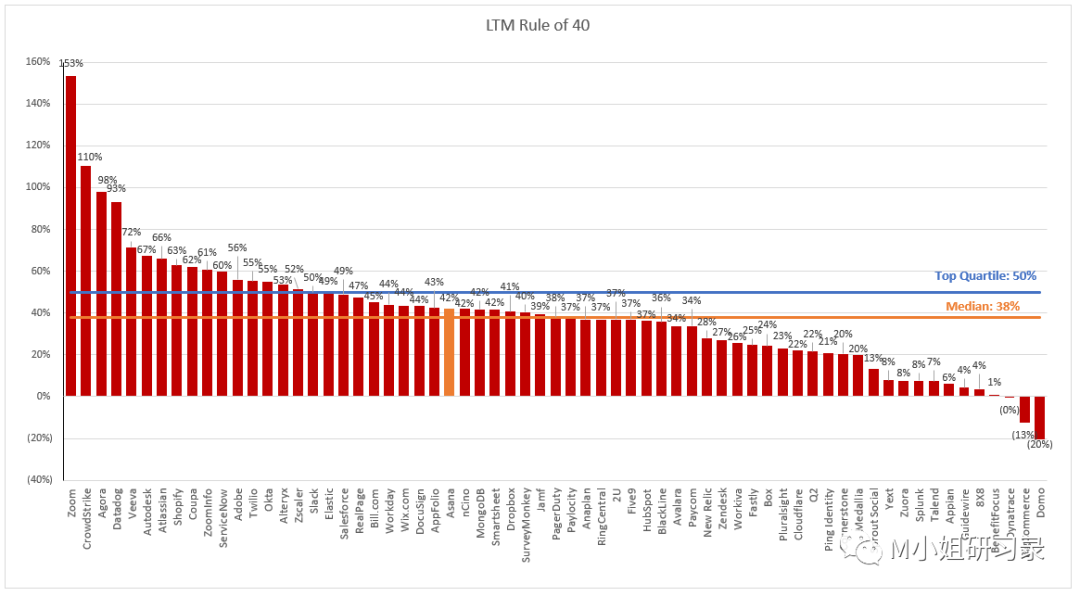

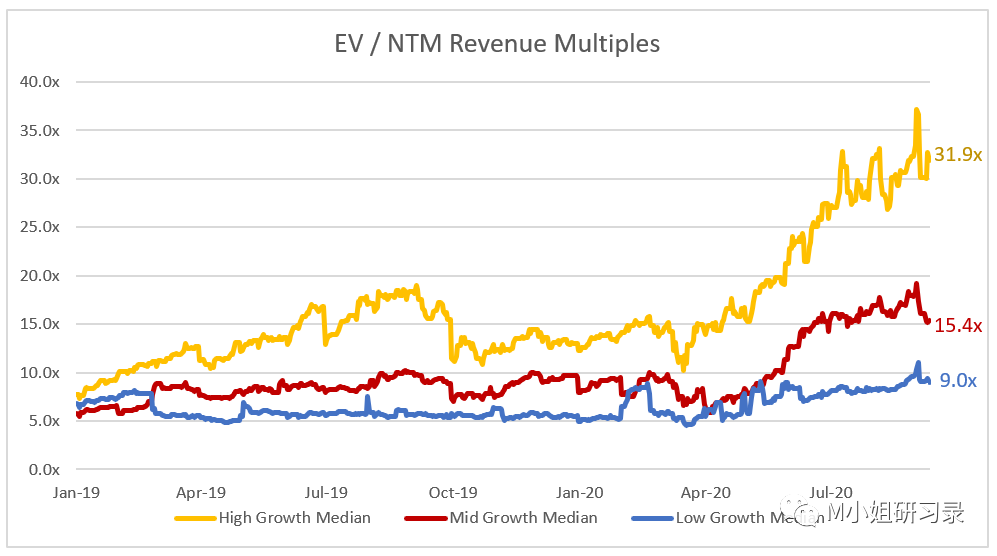

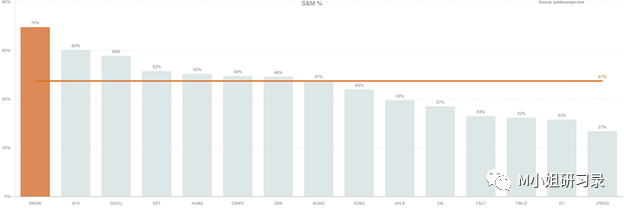

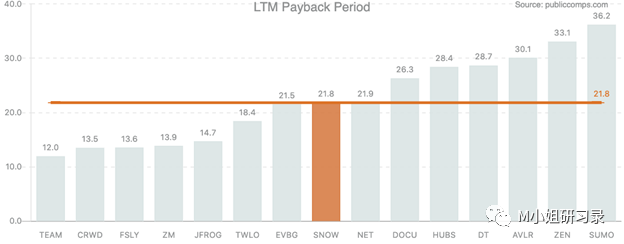

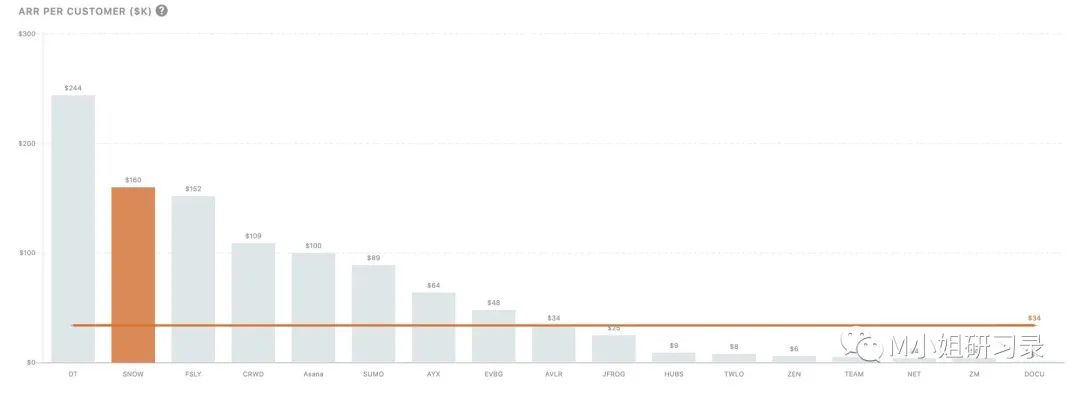

1. 估值与基本面:各项基本面的运营指标在上市SaaS公司里都是绝对领先地位。除了gross margin因为业务模式而低于行业水平,但是对于snowflake基础storage. Compute要通过三大公有云实现的模式上来看,60%的毛利已经很厉害了。从估值来看,100+x的PS multiple的确远高于行业平均水平。

2. 非典型的硅谷SaaS公司:传统的大客户销售模式,跟企业产品和客户特点相关。更换了好几任CEO,都是SaaS老将。交接平稳也是企业管理水平一流的表现。

3. Snowflake的未来:Hybrid cloud的需求或许还可以支撑Snowflake的市场优势很长一段时间。要从数据库业务扩展到数据分析,竞争越来越激烈。与三大云服务商以及各种数据分析服务提供商的竞争又合作的关系会影响到snowflake产品战略。

4. 低调的VC:Sutter Hill Ventures,evergreen fund,独特的incubation方式,业绩斐然。Salesforce Ventures在SaaS领域的投资不可小觑。

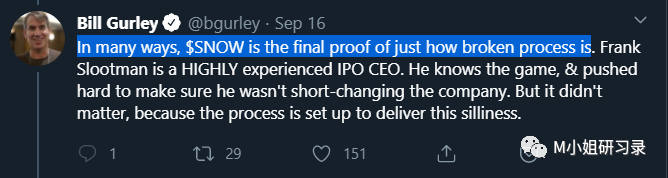

5. IPO当天股价翻倍是件好事吗:传统的IPO流程正在受到Direct listing, SPAC等新的上市方式的挑战。

Snowflake S-1 (读S-1真的是很有意思的事情!) https://blog.publiccomps.com/snowflake-s1-ipo-teardown/ https://thegeneralist.substack.com/p/the-s-1-club-snowflake-and-the-data https://hhhypergrowth.com/a-snowflake-deep-dive/ https://witty.substack.com/p/spectacular-snowflake- https://medium.com/redpoint-ventures/why-redpoint-invested-in-snowflake-in-early-2014-6c11ed92452e https://www.linkedin.com/pulse/amp-up-frank-slootman/ Bill Gurley 对Snowflake上市的twitter thread 评论:https://twitter.com/bgurley/status/1306347206597775360 -END-

六年为公司实现近7亿美元收入和300万用户增长,他是如何做到的?

评论