亿欧智库发布《2022中国工业机器人市场研究报告》

机器人是衡量一个国家科技创新和高端制造业水平的重要标志。

全文1729字,阅读约需4分钟

文|邵雯梦

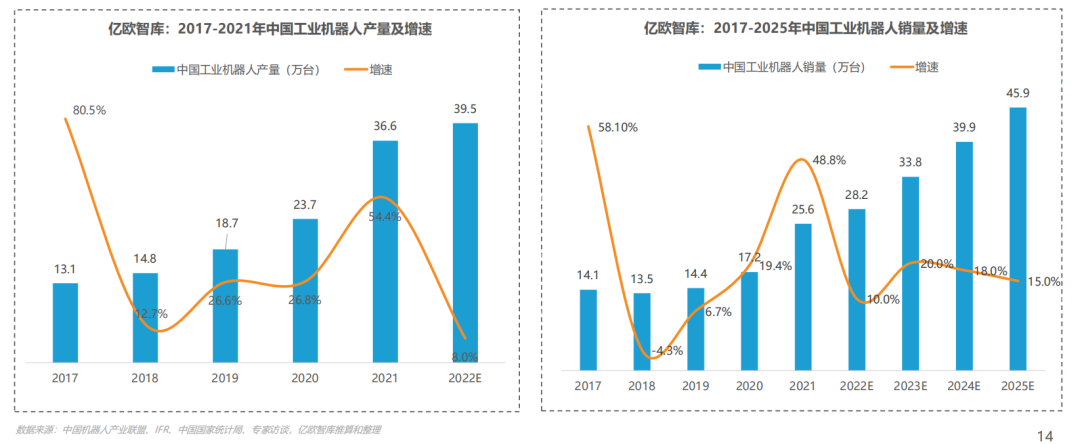

机器人被誉为“制造业皇冠顶端的明珠”,其研发、制造、应用是衡量一个国家科技创新和高端制造业水平的重要标志。自“十三五”以来,我国机器人产业蓬勃发展,尤其是工业机器人。2021年,中国工业机器人销量为25.6万台,同比增长48.8%,已经连续8年成为全球最大的工业机器人消费国。

目前,关于工业机器人的报告多以机械结构进行分类,本报告将以应用领域作为分类维度,聚焦市场研究,重点从行业概况、产业链、细分市场、重点玩家、未来发展多个方面来展现目前工业机器人应用落地情况,希望能为广大从业者和各方关注人士提供有益的帮助。

一、核心观点

1、政策环境扶持产业发展,劳动市场催化使用需求,技术创新推动产品优化。据亿欧智库测算,预计2025年中国工业机器人销量将突破45万台。

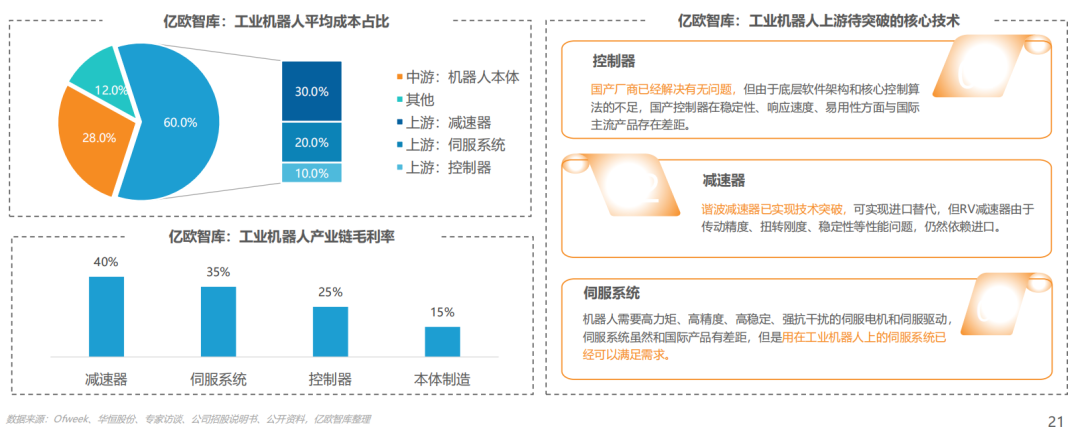

2、工业机器人的核心零部件是控制器、伺服系统和减速器,其成本占比高达60%,其中用于工业机器人的国产控制器和伺服系统与国际产品差距不大,国内厂商已经开始普遍使用国产产品,但减速器(尤其是RV减速器)由于传动精度等差距还主要依赖进口。

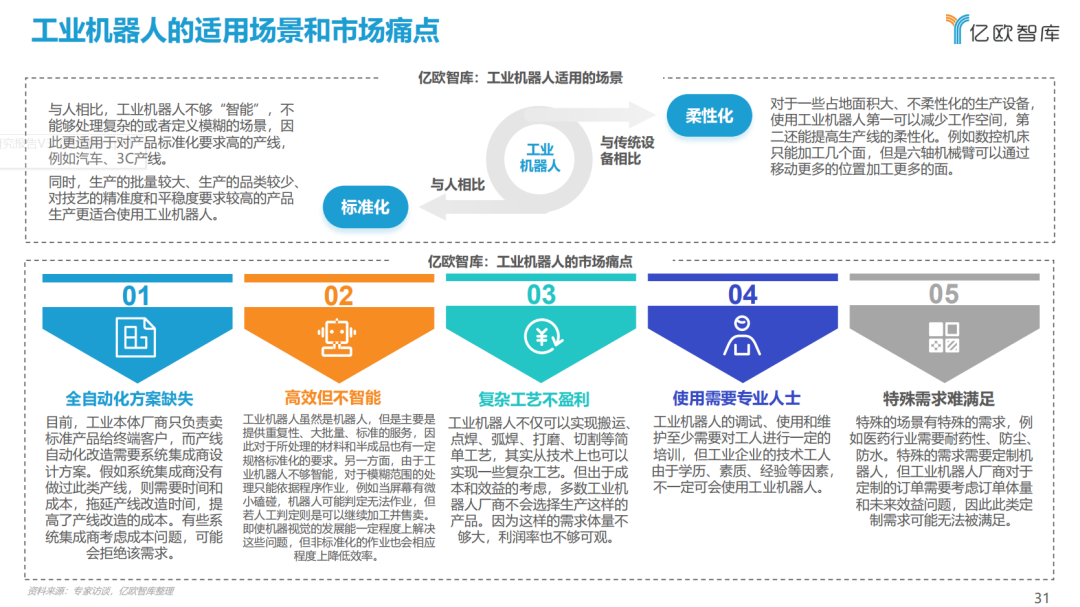

3、在采购工业机器人之前,企业需要权衡工业机器人、人工和传统设备的优劣势。和人工作业相比,工业机器人适用于对标准化要求高、批量大、品类少的生产;和传统设备相比,工业机器人适用于对柔性化有一定要求的生产。

4、工业机器人目前主要面临五大市场痛点:全自动化方案缺失、高效但不智能、复杂工艺不盈利、使用需要专业人士和特殊需求难满足。

5、应用来看,搬运作业/上下料和焊接是应用最多的两种工业机器人,占比分别为55%和25%,其次是装配(10%)、加工(5%)和喷涂(3%)。不同类别的工业机器人市场特征不同,和人工以及传统机器相比优势也不同,但总的来说,工业机器人的优势在于可以提高效率、提高良品率和降低成本。

6、未来,自主移动机器人(AMR)和协作机器人或将成为新的主流赛道;中国工业机器人企业在核心零部件、核心技术、工艺软件包等领域的持续深耕也将逐渐抢占外资市场,“从小入手、慢慢渗透、曲线救国”。但我国仍旧面临着核心零部件和核心技术依赖进口、行业深入不足导致的工艺软件包不成熟、规模经济不成型、相关的行业标准缺乏、专业人才匮乏等困境。

二、报告摘要

据国家统计局数据,2021年中国工业机器人产量达36.6万台,同比增长54.4%。自2016年国家统计局开始统计工业机器人产量以来,中国工业机器人的产量一直呈现正增长趋势。另一方面,2021年中国工业机器人销量为25.6万台,同比增长48.8%。据《“十四五”机器人产业发展规划》,我国已经连续8年成为全球最大的工业机器人消费国。

由于2021年的高基数和2022年国内疫情反复无常,亿欧预测2022年工业机器人的产量增速仅为8%,销量增速仅为10%,2025年中国工业机器人销量将突破45万台。

工业机器人的上游核心零部件主要是减速器、伺服系统和控制器,也是工业机器人核心技术壁垒所在。该三大核心零部件的成本占工业机器人总体成本的60%,其中减速器成本占比最高,达30%,其次是伺服系统(20%)和控制器(10%)。

就毛利率来看,上游核心零部件的毛利率也更高,其中成本占比最高的减速器的毛利率也最高,达40%,其次是伺服系统(35%)和控制器(25%)。

由于发达国家工业化起步早且产品更为成熟,国外厂商占据中国工业机器人上游零部件的主要市场份额。

工业机器人适用于标准化和柔性化的场景,但也面临着全自动化方案缺失、高效但不智能、复杂工艺不盈利、使用需要专业人士、特殊需求难满足的五大市场痛点。

以上为亿欧智库《2022中国工业机器人市场研究报告》的部分摘要,更多详细内容请见亿欧智库《2022中国工业机器人市场研究报告》完整版。亿欧智库持续关注产业低碳发展,诚邀各行业专业人士提供宝贵信息意见,可联系报告作者shaowenmeng@iyiou.com。

了解更多关于报告内容,详情可以点击左下角阅读原文下载。

本文由亿欧原创,申请文章授权请后台回复“转载”,联系相关运营人员,未经授权不得转载。