美团《2021火锅品类数据报告》发布

火锅江湖,纷纭变化。

全文3596字,阅读约需7分钟

来源|美团数据观

ID:MT-Data

题图|Pixabay

火锅江湖,纷纭变化。作为最大的餐饮品类之一,火锅近几年发展呈现出波动中持续增长的态势。

为了清楚了解火锅品类的发展格局,带给行业以启发,我们研究了从2018年7月—2021年6月火锅赛道的行业数据变化。从全国聚焦地域,从连锁化到品牌化,从一、二线城市落到下沉市场,由口味细分洞察品类创新——我们观测到了很多新鲜的数据结论和数据观点,并将其呈现为《2021火锅品类数据报告》。

以下为《2021火锅品类数据报告》全文:

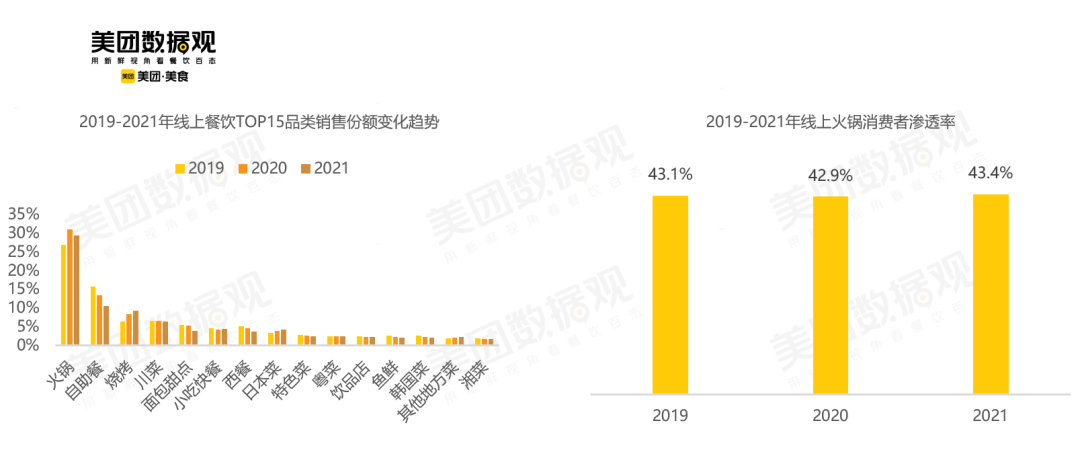

疫情影响,火锅份额持续波动,稳定的受众基础保证品类势能。

美团数据显示,线上到店餐饮中,火锅份额占3成左右,是线上最大的餐饮类型;每10个餐饮消费者中,超过4个选择火锅,广泛而稳定的受众基础是火锅持续发展的保障。

数据来源:2018年7月-2021年6月美团

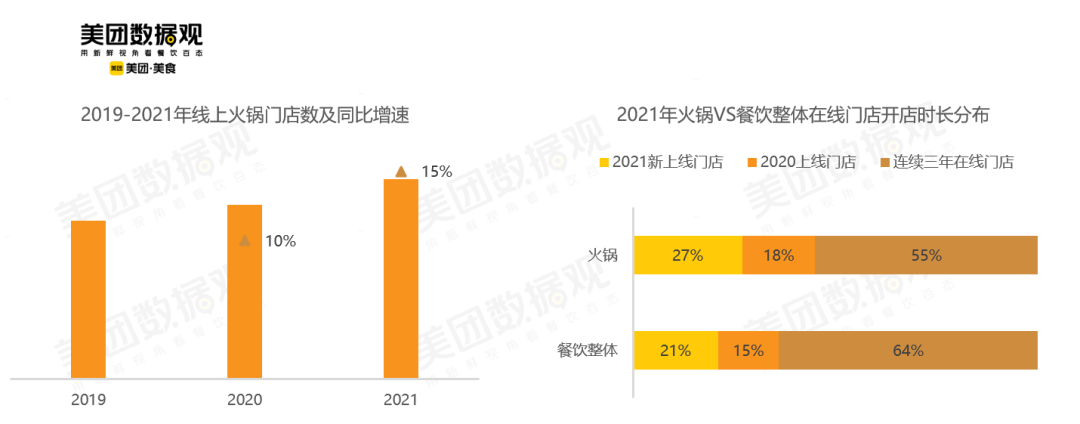

火锅依然是餐饮创业热门选择,新开店占比显著高于餐饮整体。

受益于生产过程标准化程度高、社会化供应链持续发展,火锅创业上手速度快;加上广泛的受众基础,使火锅成为餐饮创业热门选择;美团数据显示,线上火锅门店数量逐年增加,近两年新开的门店占比45%,明显高于整体线上餐饮的36%。

数据来源:2018年7月-2021年6月美团

数据来源:2018年7月-2021年6月美团

一点窥豹·重庆

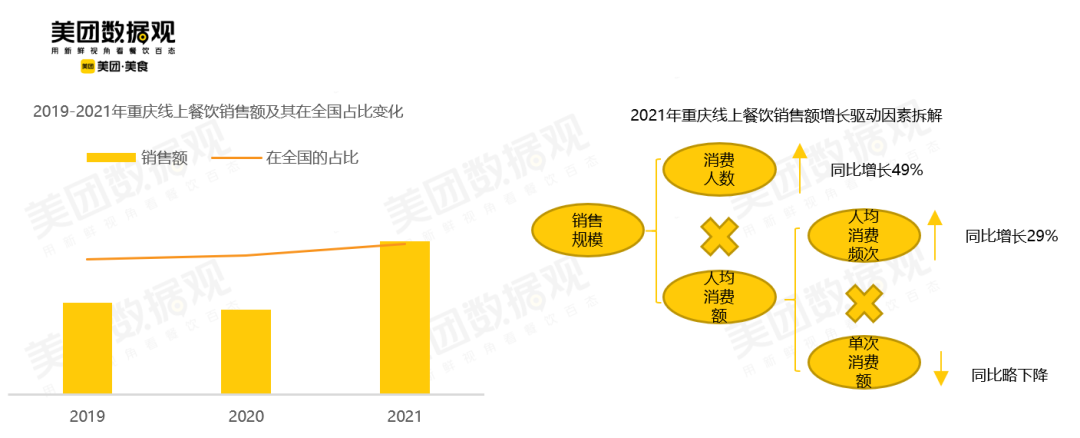

疫情后重庆线上餐饮强劲反弹,居民消费持续向线上转移。

美团数据显示,疫情之后重庆餐饮市场强劲反弹,最近一年线上交易规模比疫情前增加67%;线上消费人数和消费频次大幅提升,餐饮消费持续向线上转移,推动重庆在全国的占比持续提升。

数据来源:2018年7月-2021年6月美团

数据来源:2018年7月-2021年6月美团

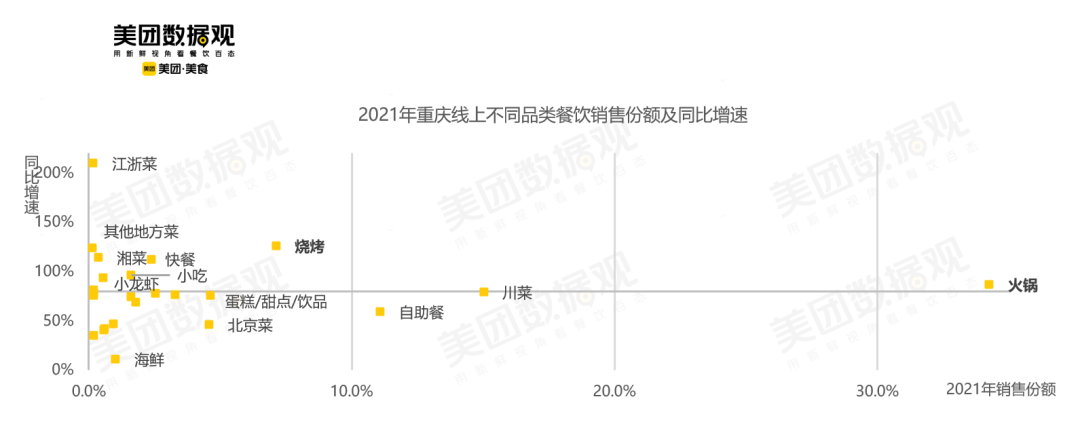

火锅一骑绝尘,烧烤、地方菜,飞涨彰显重庆餐饮市场开放度。

美团数据显示,火锅一骑绝尘,烧烤迅猛增长,火锅与烧烤提供了更为自在、亲密的就餐环境,与疫情后人们的社交需求耦合,推动品类增长;重庆对江浙菜、湘菜和其它地方菜的接受度迅速提高,口味更加多元、开放。

数据来源:2018年7月-2021年6月美团

数据来源:2018年7月-2021年6月美团

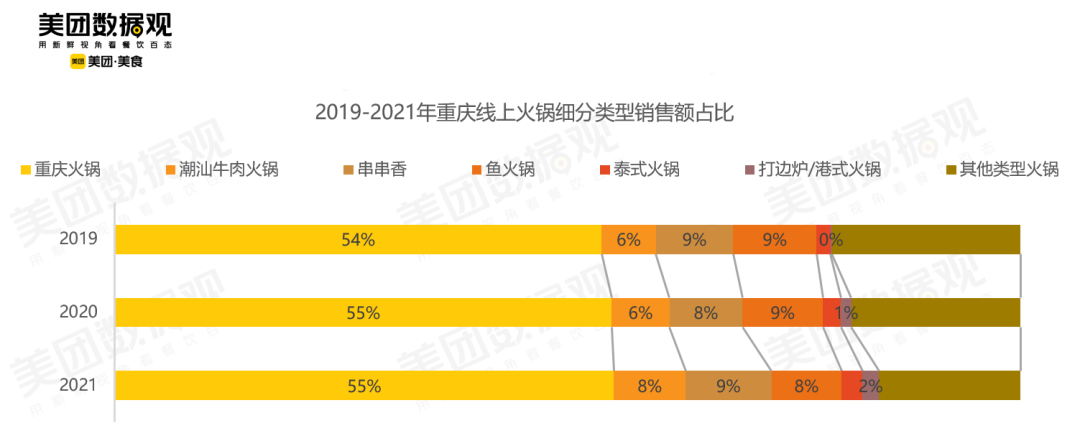

地方性火锅碰撞交流愈演愈烈,居民期待多样火锅口味和体验。

在重庆餐饮市场中,本地火锅份额超过一半;潮汕牛肉锅、泰式火锅、打边炉进场,在重庆日渐风靡,重庆居民愿意尝试其它地方火锅口味。

数据来源:2018年7月-2021年6月美团

数据来源:2018年7月-2021年6月美团

重庆餐饮市场中火锅的表现与全国一致吗?下面从四个维度,着重探讨火锅的整体发展态势:

细分赛道选择

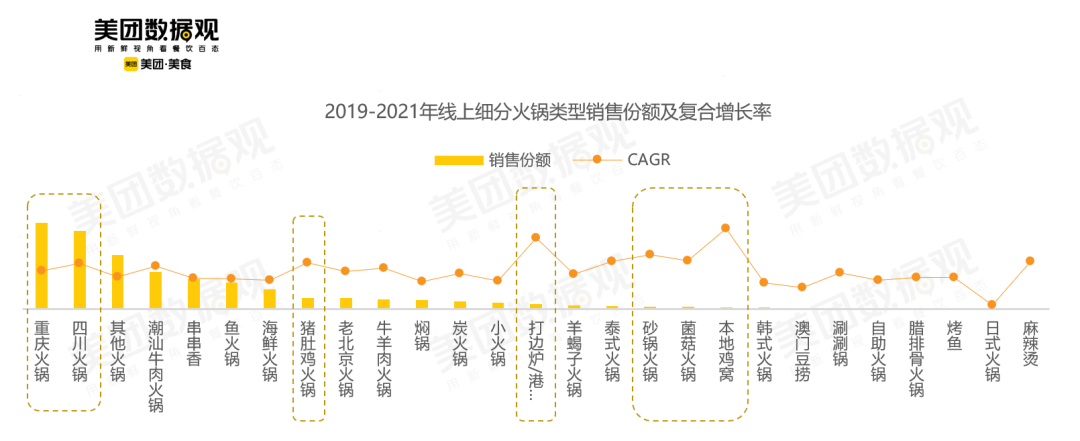

川渝火锅仍是王者,有料火锅来势汹汹。

美团数据显示,川渝火锅仍是火锅界王者,合计贡献线上火锅市场4成份额;猪肚鸡、打边炉、本地鸡窝火锅等。有料火锅增长迅猛,潜力较大。

数据来源:2018年7月-2021年6月美团

数据来源:2018年7月-2021年6月美团

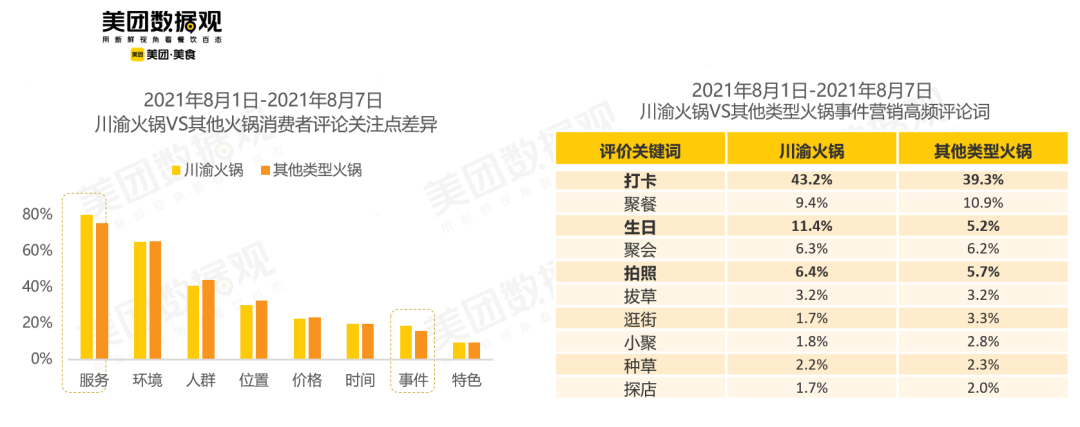

川渝火锅在服务、事件营销方面的做法尤其值得借鉴。

川渝火锅在服务和事件营销方面收获更多关注,在吸引消费者打卡、拍照方面,川渝火锅的做法值得借鉴。

数据来源:2018年7月-2021年6月美团

数据来源:2018年7月-2021年6月美团

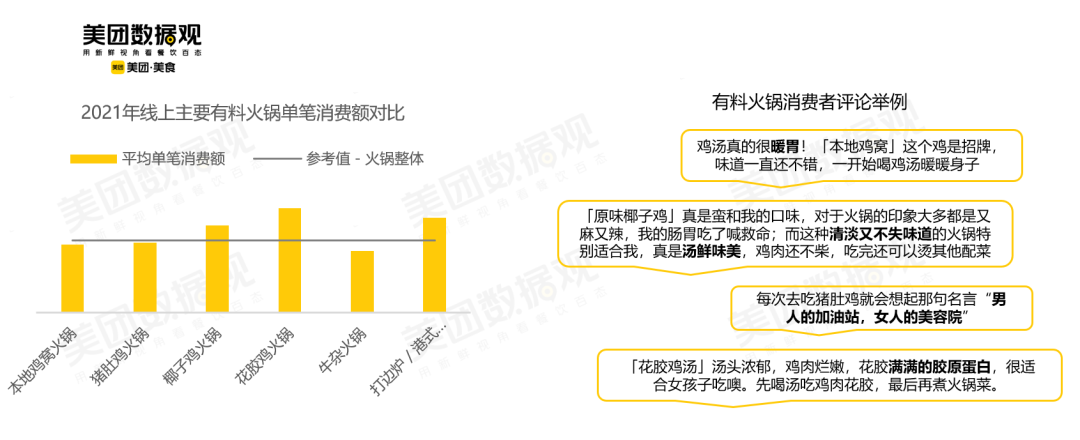

有料火锅凸显自身价值,打造高性价比体验。

与川渝火锅不同,有料火锅最大的特色是可以先喝汤再涮菜,这与中国传统汤粥养身的饮食理念不谋而合,也解释了为什么鸡成为有料火锅的重要食材。

数据来源:2018年7月-2021年6月美团

数据来源:2018年7月-2021年6月美团

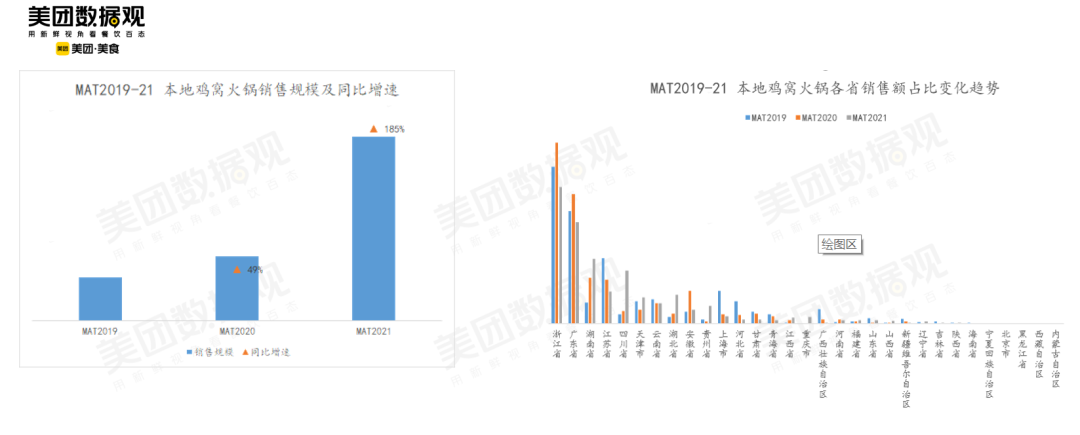

本地鸡窝火锅是个什么样的存在?

本地鸡窝火锅加速增长,不断扩大的客群是最大动力;虽然最近一年本地鸡窝火锅笔单价有所上升,但仍低于火锅均值,更高的性价比显然是一大竞争优势。

数据来源:2018年7月-2021年6月美团

数据来源:2018年7月-2021年6月美团

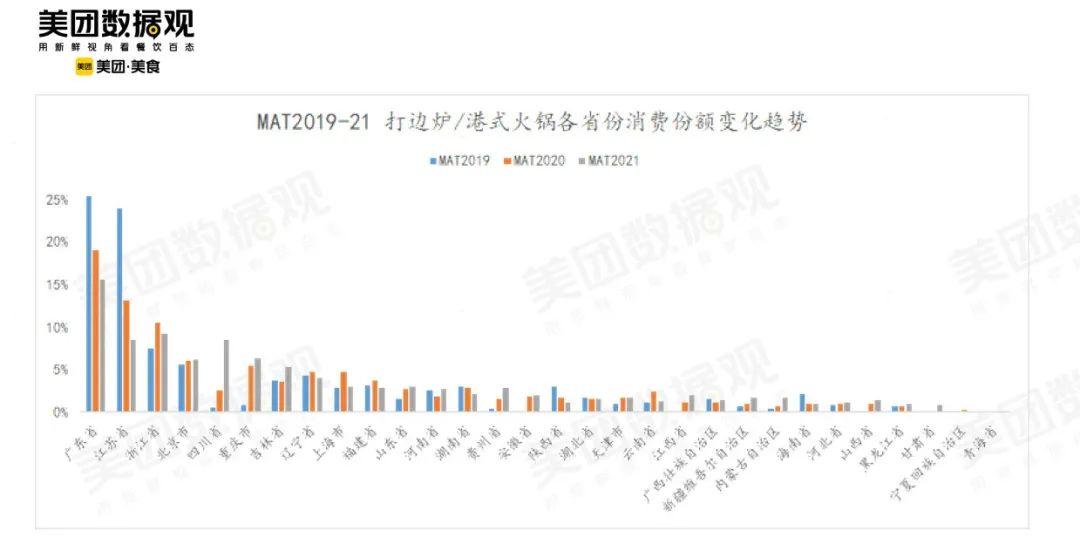

打边炉/港式火锅能成为下一个潮汕牛肉锅,再来一轮逆袭吗?

此后两年,南方的四川、重庆两地,北方的北京、吉林两地,打边炉/港式销售持续高速提升;这些重点省份之外,很多地方也都开始接受这种火锅口味和形式。未来可期!

数据来源:2018年7月-2021年6月美团

数据来源:2018年7月-2021年6月美团

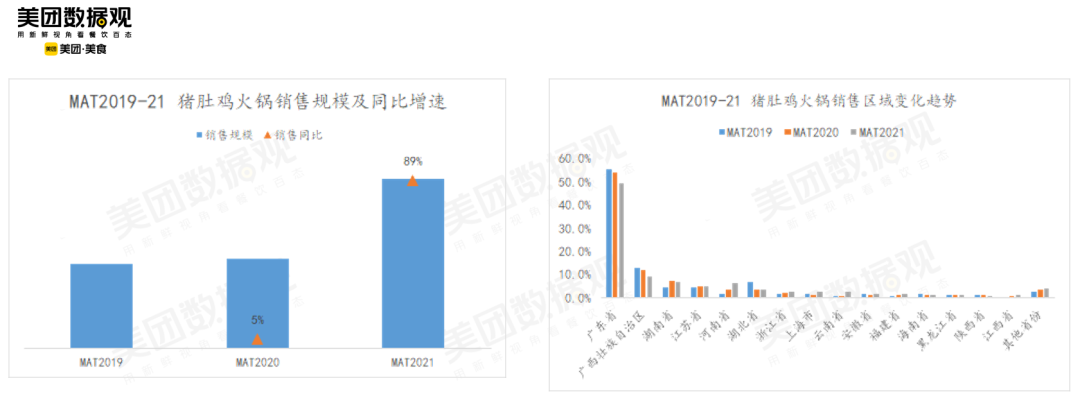

猪肚鸡。

猪肚鸡火锅销售增长领先火锅赛道,消费者渗透率逐年提升,玩家不断增多,已经成为有一定市场基础的细分赛道;猪肚鸡原本是一道广东客家美食,改成火锅后消费主要集中在两广地区,最近两年向外扩散,在华中(两湖+河南)率先取得突破,又逐渐向长三角蔓延。

数据来源:2018年7月-2021年6月美团

数据来源:2018年7月-2021年6月美团

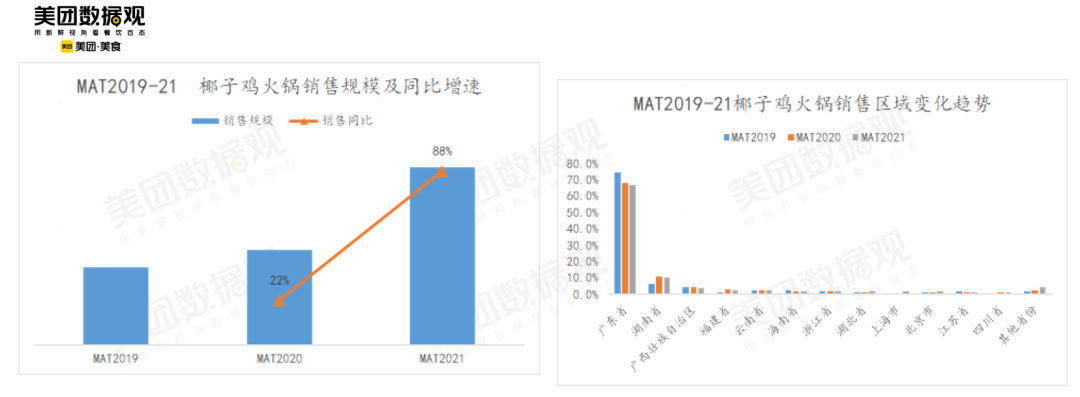

椰子鸡。

椰子鸡火锅笔单价明显高于火锅均值,但仍然获得远高于品类的增长,客群明显扩大;椰子鸡本是海南菜,但椰子鸡火锅主要的消费区域集中在两广和湖南;最近一年,在上海、北京迅速增长。

数据来源:2018年7月-2021年6月美团

数据来源:2018年7月-2021年6月美团

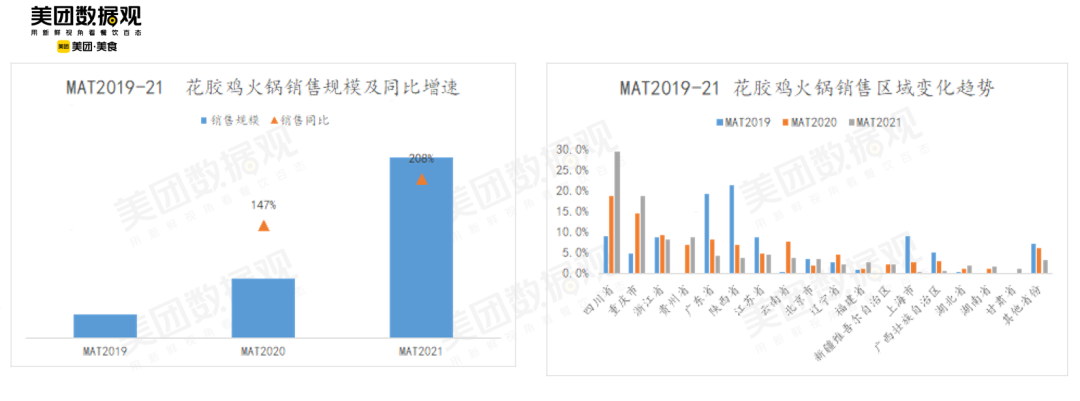

花胶鸡。

花胶鸡火锅连续两年销售翻倍,最近一年更是增长2倍以上;虽然花胶鸡火锅的笔单价连年上升,迅速拉大其与品类的差距,但消费者渗透率和销售份额仍然大幅上升;花胶鸡火锅凭借美容养生的强势卖点,在多地获得极快的增长,尤其是川渝地区。

数据来源:2018年7月-2021年6月美团

数据来源:2018年7月-2021年6月美团

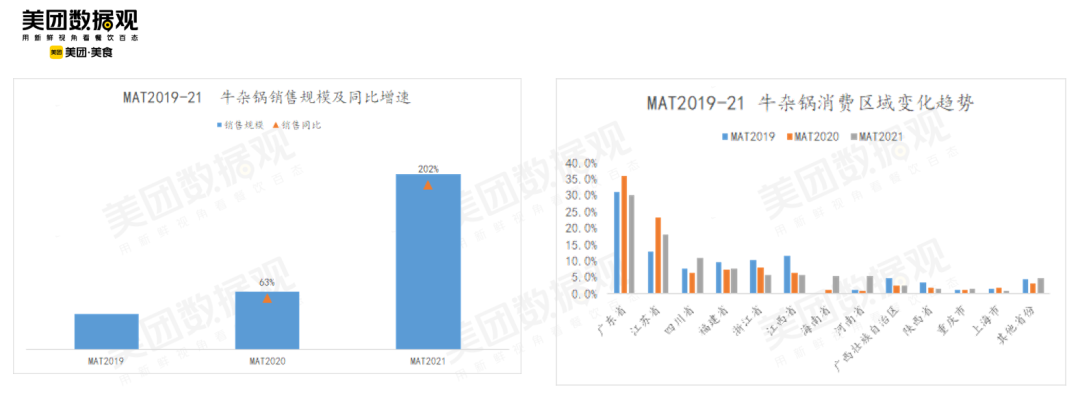

牛杂锅。

牛杂锅开始风靡,门店迅速增多;客群基础迅速扩大,两年时间,在火锅品类的顾客渗透率从0.61%上翻到2.15%,劲头非常猛;从消费区域看,牛杂锅在南方以广东为据点,向四川、福建、江西、海南、广西等省份扩展;在北方,首先在江苏站住脚,继而向浙江、上海、河南等省份蔓延。

数据来源:2018年7月-2021年6月美团

数据来源:2018年7月-2021年6月美团

定位目标消费者

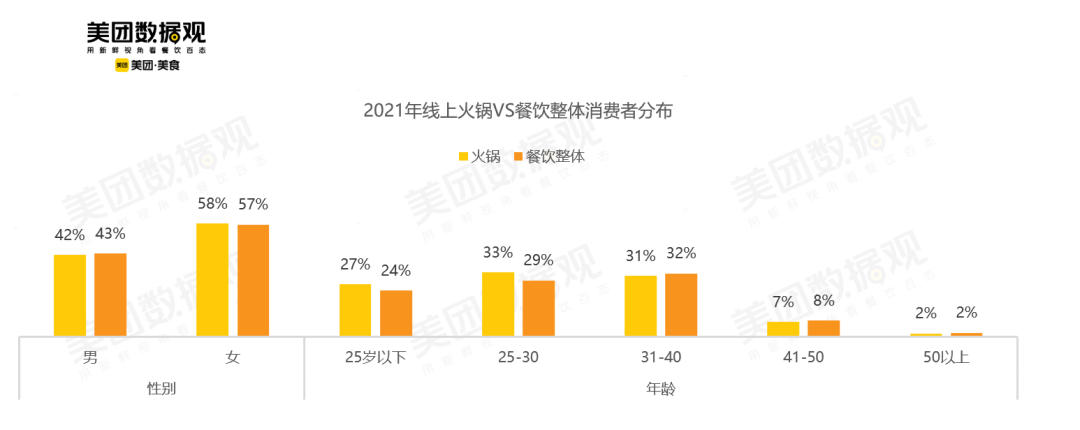

火锅拥有广泛的食客基础,年轻人尤其喜欢火锅。

美团数据显示,火锅消费者中不超过30岁的人群占6成,高于他们在整体线上餐饮中所占比例,显示出年轻人更爱火锅。

数据来源:2018年7月-2021年6月美团

数据来源:2018年7月-2021年6月美团

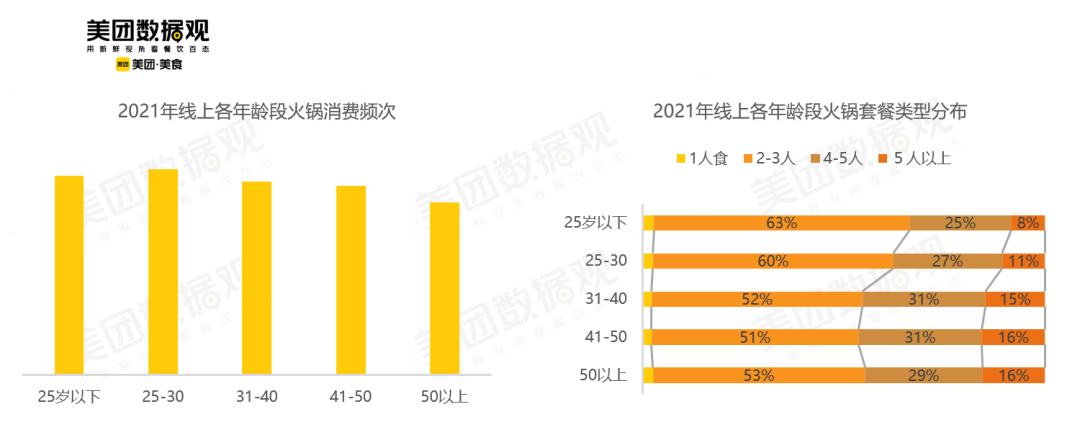

年轻人火锅消费特点之,高频、小聚。

美团数据显示,与年龄更大的人群相比,30岁及以下年轻人的火锅消费频次更高,多参与2-3人的小型聚会。

数据来源:2018年7月-2021年6月美团

数据来源:2018年7月-2021年6月美团

年轻人火锅消费特点之,重口、尝鲜。

美团数据显示,25岁以下年轻人喜欢川渝、串串香等重口味火锅,味型以辣为主;25-30岁人群逐渐对猪肚鸡火锅、焖锅、泰式火锅、砂锅火锅、本地鸡窝等新的火锅类型感兴趣,尝鲜意愿强。

数据来源:2018年7月-2021年6月美团

数据来源:2018年7月-2021年6月美团

强化线上运营

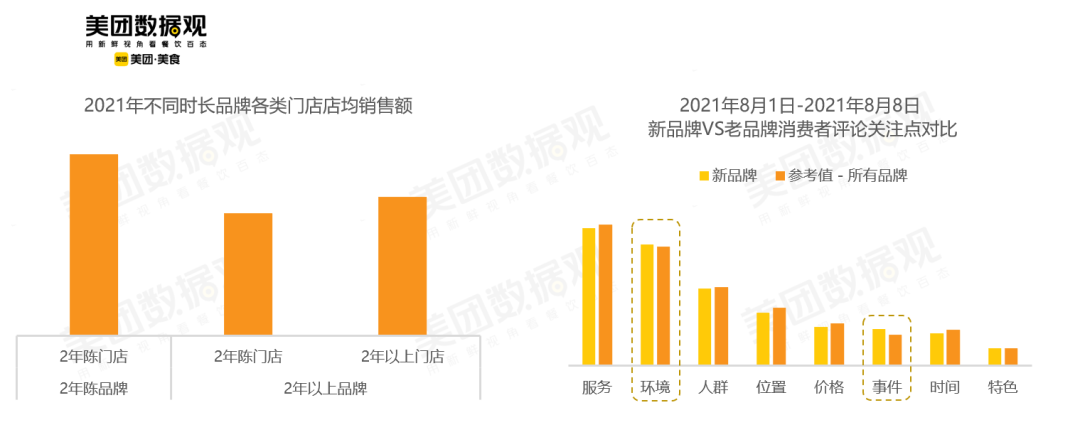

新品牌更懂线上运营,注重环境营造和事件营销。

美团数据显示,同样是成立于MAT2020年的门店,新品牌最近一年单店销售高出老品牌48%,甚至高于老品牌2年以上老店30%;通过评论分析发现,新品牌评论中谈及环境和事件营销的比例高于火锅整体。

数据来源:2018年7月-2021年6月美团

数据来源:2018年7月-2021年6月美团

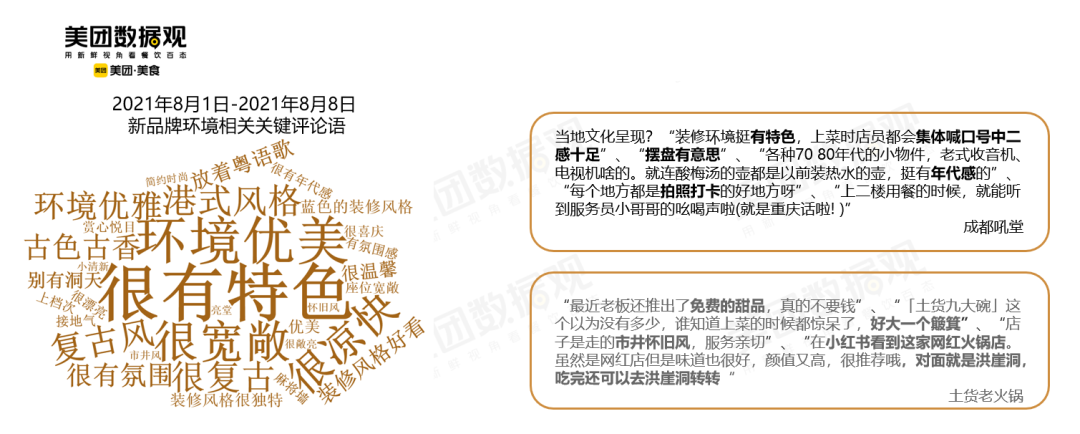

营造就餐氛围,强化口碑积累吸引打卡。

美团数据显示,新品牌在就餐环境打造上注重强化自身特色,凸显差异性;

在强化自身特色时,注重整体氛围的打造,在店内装修、菜品装盘,甚至服务、摆件等方方面面呈现出统一的视觉,营造沉浸式就餐体验。

数据来源:2018年7月-2021年6月美团

数据来源:2018年7月-2021年6月美团

探索规模化道路

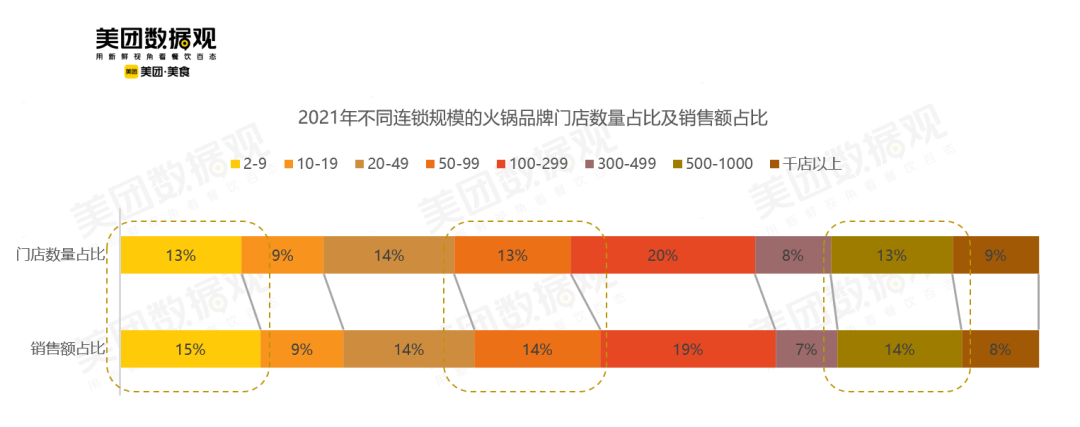

连锁规模:商家可根据自身发展制定阶段性扩展计划。

美团数据显示,2-9家“小而美”的连锁初试、50-99家的初步规模化、500-1000家的大型连锁单店营收相对较高;商家可根据自身发展制定阶段性扩张计划。

数据来源:2018年7月-2021年6月美团

数据来源:2018年7月-2021年6月美团

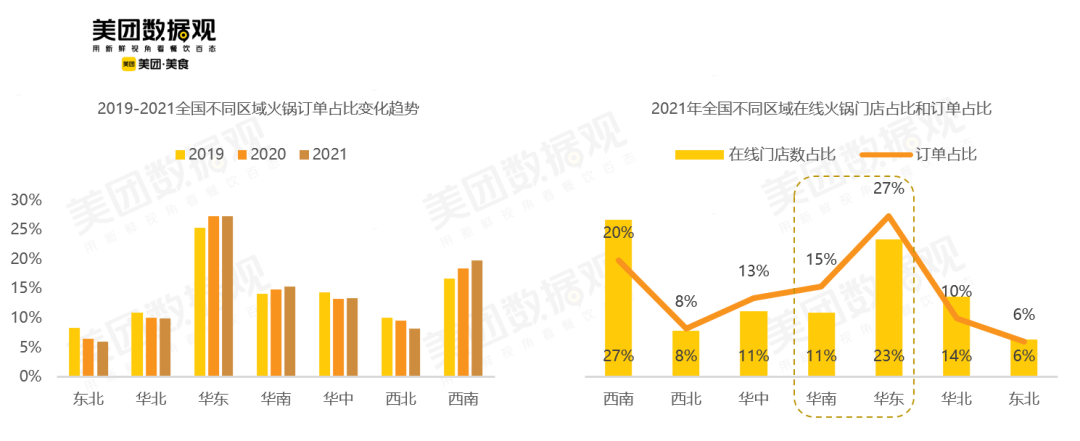

华东、华南区火锅消费,日趋活跃且仍有进入空间。

美团数据显示,华东、华南、西南区火锅线上订单增长领先其他区域,火锅消费更为活跃;对比不同区域的订单量及在线门店数量,华东、华南区域的订单占比高于门店占比,与其消容量相比,仍有进入空间;而西南区竞争则非常激烈。

数据来源:2018年7月-2021年6月美团

数据来源:2018年7月-2021年6月美团

川渝火锅向外输出能力强,口味广受喜爱。

辣味的强成瘾性使川渝火锅(尤其是重庆火锅)具备极强的向外输出能力,是多个省份最受欢迎火锅类型;作为火锅界的王者,川渝火锅不仅整体体量巨大,品牌化能力也非常强,2021年线上增长最快的10个品牌中有6个属于川渝火锅。

数据来源:2018年7月-2021年6月美团

数据来源:2018年7月-2021年6月美团

地方性火锅就近辐射扩散,与当地口味碰撞融合。

川渝火锅根基深厚,口味辐射能力强,在全国多地较为流行;其他区域性火锅逐渐崛起,并开始向口味和饮食文化较为相似的临近省份扩散。美团数据显示,源起广东的潮汕牛肉锅,已北上进入闽浙沪;猪肚鸡这道客家菜的主阵地依然在两广,但已然获得邻省湖南人民的喜爱;菌菇火锅数云南最为典型,并辐射贵州。

数据来源:2018年7月-2021年6月美团

数据来源:2018年7月-2021年6月美团

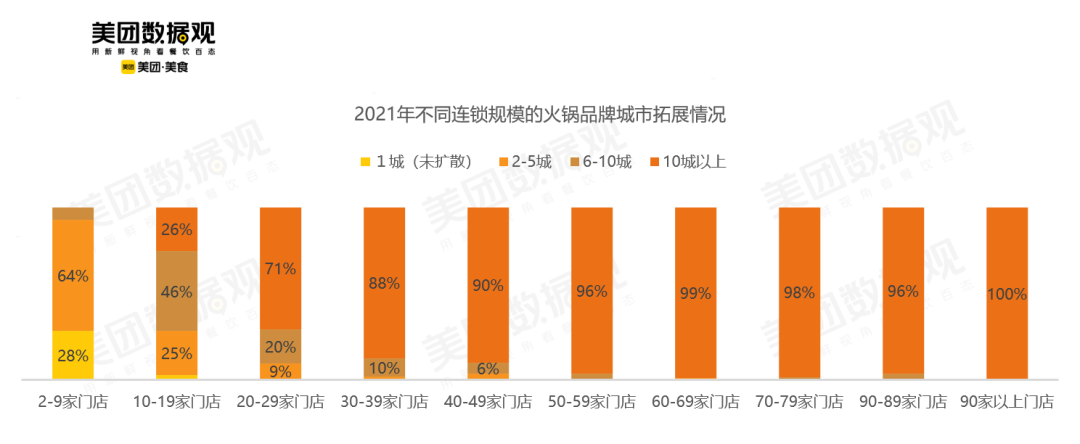

开城:门店数到30家以上时,近9成扩散至10城以上。

美团数据显示,门店数量不足10家时,火锅品牌在开城上更为谨慎;当门店数量增加到30家以上,有88%的品牌已将门店开到10个以上的城市中。

数据来源:2018年7月-2021年6月美团

数据来源:2018年7月-2021年6月美团

开省:门店数到百家时,83%品牌扩散到10省以上。

美团数据显示,品牌向外省扩展时更为谨慎,门店数不足10家时,半数品牌不考虑去往外省;门店数10-19家时,半数品牌开到2-5个省份;门店数40-49家时,半数以上开到10省以上;门店数超过百家,则有8成以上品牌将门店开至10个省份以上。

本文由美团数据观授权亿欧发布,申请文章授权请联系原出处。