混合云第一股,青云上市开盘涨超30%

作者 | 杨丽

雷锋网按:今年以来,注册制的红利尚未结束之时,原本科创板拟上市的企业中就已经有数十家宣布撤回IPO申请。科创板去泡沫的背景下,为IPO早早做起准备的青云科技(QingCloud),作为新一家云计算科技股,正努力交出一份满意成绩单。

据青云科技(下称“青云”)提交的招股说明书显示,由于前期固定资产投入及研发支出较大,目前尚未实现盈利,且预计公司经营会持续产生大量开支。

在其他动辄千亿投入的云计算大厂面前,青云显得有点“小巫见大巫”,这也让青云上市之后的盈利性话题成为持续关注的焦点。

而在上市当天,青云科技CEO黄允松与雷锋网在内的多家媒体进行了一次深入交流,关于盈利性这个话题,黄允松的回答显得较为自信。其中关键一点在于,“青云不存在服务器成本叠加导致的盈利问题”。换言之,青云没有投入大量成本在IDC、数据中心等重资产上。

在人力成本方面,可以说也相对比较“集约”。据了解,青云现在团队在600人左右。2019年度,青云三位联合创始人的薪酬是50-65万。就连黄允松也苦笑,“青云给员工开出的工资可能也是同行业内比较低的了。”

至于挂牌上市后做什么,黄允松提及了三个方面:一是商业组织要扩张,以北上广深为核心,逐渐覆盖到二三线城市;二是关注行业创新,而不再仅仅是技术创新,预计明年成立一个Industry Business Institute,进行行业研究和输出成果;三是会更加开放开源,坚持9年以来的路线,连接和创新产业链。

2020年9月4日,青云在上海证券交易所科创板成功过会。今年2月完成证监会注册。

2021年3月16日,青云正式挂牌上海证券交易所,股票代码“688316”。本次发行募集资金总额约7.64亿元。

青云科技发行价为63.7元/股,开盘价为76元/股。开盘后,青云科技股价迅速超过80元/股,较发行价涨幅超30%,公司市值达到约40亿元。

招股书显示,

青云主营业务为两类:云产品和云服务。2017、2018、2019年度,公司营收合计分别为2.39亿元、2.82亿元、3.77亿(人民币,下同);其中,云产品板块营收分别为1.25亿元、1.59亿元、2.46亿元;云服务板块营收分别为1.14亿元、1.22亿元、1.30亿元。(2017-2019年度营业收入复合增长率为6.96%)

云产品方面,主要包括超融合系统、软件定义存储产品、云平台及战略软件、服务及其他。其中,超融合系统营收在近年来呈高速增长,其占比在2019年度达到了63.50%;而软件定义存储产品营收增速也较快,其占比在2019年度达到了7.46%。

云服务方面,主要包括基础资源与架构服务、应用平台服务。其中,基础资源与架构服务受公有云竞争影响,2017、2018、2019年度营收维稳,均在1亿元左右;应用平台服务分别为1285万元、1758万元、2076万元。

净亏损方面,2017、2018、2019年度分别为9648万元、1.49亿元和1.9亿元,扣除非经常性损益后归属于母公司所有者的净亏损分别为5361万元、1.27亿元和1.39亿元。尽管经营层面净亏损率有所收窄,但亏损规模仍相对较大。

研发投入方面,2017、2018、2019年度分别为3067万元、6427万元、6954万元,分别占营收的12.82%、22.82%、18.45%。

从行业上看,青云营收主要来自银行、保险、能源、交通四大核心行业,并在制造、企业服务、公共事业、教育、医疗等行业不断拓展市场份额。

如何与高手过招?

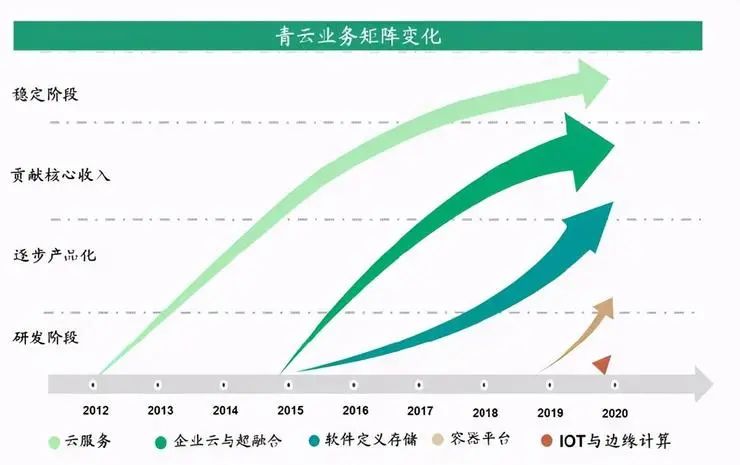

翻看青云的发展历程,可分为四个阶段:

2012-2014年:主攻公有云技术与服务,2013年正式上线公有云平台,在早期中国公有云市场中占据重要地位。

2015-2016年:将核心技术从公有云服务中解耦并产品化,形成可独立交付的云产品,这期间进入了私有云市场,尤其在金融行业获取一批头部客户。

2017-2019年:伴随着传统企业上云周期的到来,以及混合云、多云逐步成为需求趋势,一方面加大对云产品的研发与推广,另一方面将云服务作为混合云解决方案的组成部分,实现多元化发展。

2019年以后:面对已到来的IoT、5G等时代趋势,进一步推进“云网边端一体化战略”,加强各云产品与云服务间的融合应用,面向各个行业落地行业级云计算解决方案。

目前青云在私有云市场排名已经相对靠前。根据IDC公布的《中国软件定义存储及超融合市场跟踪研究报告,2019Q4》,超融合方面,2019年青云在超融合整体市场中份额为 3.4%,位列行业第六。

不过,青云作为一家云平台供应商,却并不拘泥于只提供云产品。上述提及云产品主要指私有云,这也让青云创立之初在金融银行等对安全性要求颇高的行业,掘得了第一桶金;在云服务(公有云)方面包括IaaS、PaaS层面,持续小范围增长但尚未盈利。2017年,青云拆除VIE架构考虑回归A股上市。

从实际情况来看,云计算厂商想要在财报数据上做到盈利,其实并不难。因为云厂商长期以来处于亏损的状态,往往是对于未来的考量,在投资上不断追加所致。

可以说,在中国,无论是市场还是投资者对云计算的投资回报信心在短期内仍会受到影响。

这时就不得不提一下混合云的概念了,即既能保障私有云的安全、可靠和高性能,也可实现公有云的敏捷、弹性和低成本。

从用户端调研数据来看,RightScale公布的一份调研报告显示,84%的受访企业采用了多云战略,其中,采用混合云的企业比例由2018 年的51%提高到2019年的58%。

公有云是大势所趋,但最近几年,混合云已经成为企业IT部署的新常态。

2014年,青云就推出了公私一体化架构的混合云,通过云管平台,统一管理各个异构云环境,实现公有云与私有云之间的无缝连接与兼容并蓄。

不过,众所周知公有云市场三分天下已定,公有云市场拼的不是技术、成本,而是在生态建设方面,如何跟上下游的云服务商有密切的合作,并通过生态建设制定行业标准。

而黄允松看到的是,在中国,云计算对传统IT的渗透率不足10%,基本是个位数,这意味着,超过90%仍是传统IT,没有渗透谈何竞争。

如今,青云虽已经积累了不少金融等行业客户,但在混合云、公有云市场依然会面临与阿里云等大厂在产品和价格上的竞争。上市之后,青云的品牌、产品、技术、销售等实力,将考验其能否在更多中大客户市场中稳步扩张。

本文由雷锋网原创,作者:杨丽。申请授权请回复“转载”,未经授权不得转载。

谁是芯片晶圆厂“基建狂魔”?| 十城造芯记

新基建一周年,狂热、下沉与拐点