最新报告:全球蜂窝物联网模组收入和出货量双双下降!

作者:梁张华

物联网智库 原创

导读

6月14日,IoT Analytics发布了关于全球蜂窝物联网模组市场2023Q1发展态势的研究报告。根据报告内容,2023Q1,全球蜂窝物联网模组销售收入同比下降了6%,出货量下降了16%。其背后的主要原因有,最终用户支出谨慎、终端厂商清理库存以及部分企业仍面临芯片短缺。

在市场疲软的大背景下,移远通信、Sierra Wireless和LG Innotek等部分头部企业的季度销售收入同比/环比下降较快,仅广和通等少数企业受益于并购,收入有较大增幅。

不过与2027年全球蜂窝物联网连接数将达到60亿的预期相比,Q1市场的疲软或许只是一个“颠簸”。随着5G(包括RedCap)技术应用的发力、新的LPWA蜂窝模组的冲击以及基于3GPP标准的卫星通信的兴起,蜂窝物联网模组市场预计将保持快速增长势头。

2023Q1蜂窝物联网模组市场概况

根据IoT Analytics发布的最新数据,2023Q1,全球蜂窝物联网模组销售收入同比下降了6%,出货量下降了16%。虽然蜂窝物联网模组市场规模仅占物联网整体市场规模的3%左右,前者对后者的影响有限,但这是一个值得注意的现象。

2023年2月,IoT Analytics曾公布2022年全球蜂窝物联网市场取得的亮眼数据,市场规模同比增长27%;并预测2023年全球物联网市场将继续取得19%左右的高增幅,且未来5年将保持19.4%的高复合增速,至2027年市场规模将达到4830亿美元。随着Q1数据的出炉,蜂窝物联网模组的市场规模,尤其是出货量的减少,意味着新增连接数、终端产品以及解决方案等的需求将同比下降,2023年的预测目标能否实现被打上了问号。

Q1市场的疲软主要受以下因素影响:

一是在经济前景不明朗的大背景下,最终用户的支出较为谨慎。目前,受高通胀、贸易壁垒、地缘政治不稳定以及中国正经历疫情后的缓慢复苏等因素影响,全球经济环境不确定性加剧。最终消费者在作支出决策时,较以前更加谨慎,进而传导至物联网模组市场,导致需求量和收入“双降”。IoT Analytics认为,零售行业的不景气,以及东欧地区的需求下降,是导致全球模组市场“双降”的最主要原因。

二是终端厂商正推进去库存。为应对经济形势的不确定性和市场的波动,物联网模组下游的终端厂商纷纷采取了降低库存和成本的策略,以增强公司的财务稳健性,这同样导致了短期内模组需求的下降。有受访模组厂商表示,部分下游客户已将其订单推迟至今年晚些时候。

三是部分企业仍面临芯片短缺障碍。尽管自2020年初以来,芯片产品的交付周期在稳步改善,但仍然偏长。尤其是车用芯片的交付周期仍过长,导致车联网模组等产品的供给规模不及预期。

此前,物联网智库曾聚焦Cat.1模组市场进行深入分析(《Cat.1模组市场疯狂内卷,留给企业的利润空间已经不多了.....》)。我们认为,除上述因素外,市场竞争加剧导致的价格过快下降,是模组销售收入规模减少的另一重要原因。

蜂窝物联网模组TOP5厂商发展情况

移远通信2023Q1的蜂窝物联网模组销售收入同比下降了11%,该跌幅较2022Q4有所扩大。公司认为,导致下降的主要原因是中国市场的复苏缓慢,同时全球市场仍面临较大不确定性。

广和通在2023年初完成了对锐凌无线的全面收购。该并购是公司蜂窝物联网模组销售收入同比增幅超40%的主要原因。同时,此次并购还进一步拓展了公司在汽车、FWA(固定无线接入)以及其它移动垂直领域的业务机遇。

Telit Cinterion在2023年初由Telit和Thales旗下的蜂窝物联网模组业务单元合并而成。新公司在2023Q1全球蜂窝物联网模组市场的出货量和销售收入方面均居第三。

Sierra Wireless在2023年初由Semtech完成了全面收购。公司保住了第四的位置,但其销售收入同比大幅下降了25%。

LG Innotek是一家专注于车用通信模组的厂商,其Q1的销售收入环比下降了6%,在全球蜂窝物联网模组市场的份额为5%。公司受下游厂商需求疲软以及芯片供应紧张的影响较大。

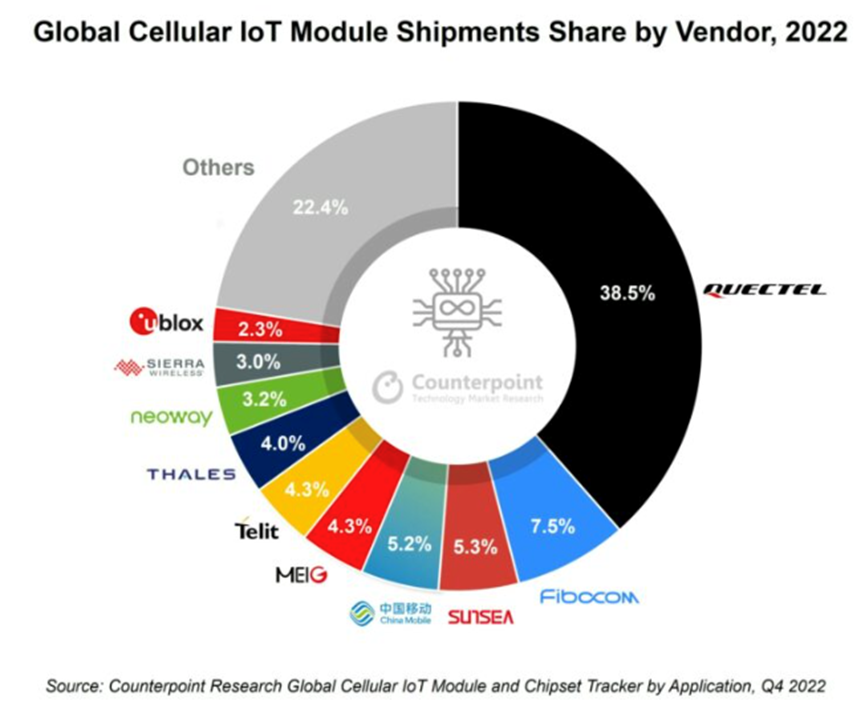

与IoT Analytics发布的基于收入的全球TOP5厂商相对应的是,另一家市场研究机构Counterpoint此前3月曾发布2022年基于出货量的蜂窝模组厂商排名。根据Counterpoint的数据,移远通信的出货量同样排在首位,公司同时实现了出货量和销售收入的市场第一。未分别算入锐凌无线和Thales之前,广和通和Telit的出货量份额分别位居第2和第6,合并之后,从收入的角度看,广和通保持第2,新Telit跃居至第3,相较而言,Telit和Thales的合并,短期内带来了更为显著的效益。Sierra Wireless 2022年的出货量位居第9,LG Innotek的出货量未进入TOP10,这也侧面反映出,两家公司或采取了优质优价的策略,反映到销售收入层面排名更为靠前。

蜂窝物联网市场发展展望

IoT Analytics认为,Q1市场的疲软或将只是一个“颠簸”。预期下一阶段,市场将恢复大幅增长势头,至2027年,全球蜂窝物联网的连接数有望超60亿户。从需求侧来看,智能计量、物流运输、供应链管理和汽车远程信息处理等的发展将促成实现这一增长。从供给侧来看,技术的创新也将在其中发挥重要作用:

一是5G发展提速。5G(含RedCap)在千行百业的应用正在持续推向深入。预计到2027年,全球范围内5G模组占蜂窝物联网模组的比例将达到12%。FWA以及车联网将是主要应用场景。

二是新的LPWA蜂窝模组将对现有市场造成冲击。目前,原以生产和销售MCU产品为主的意法半导体和瑞萨电子等厂商,正推出新的LPWA蜂窝模组,与移远通信和广和通等传统模组厂商开展竞争。新进入者的LPWA蜂窝模组具有更好的可扩展性,材料成本更低,面市时间更短,而且对供应链具有完全的控制力。

三是基于3GPP标准的卫星通信正在加速兴起。随着联发科、高通和索尼半导体等芯片厂商在卫星通信领域取得长足进展,基于3GPP标准的卫星通信正受到日益广泛关注。索尼半导体推出了ALT1350,这是第一款支持卫星连接的LPWA芯片,它为物联网设备实现更多元的连接开辟了新的可能性。这种将卫星连接功能集成到LPWA芯片的做法有望进一步推动物联网行业的创新和增长。

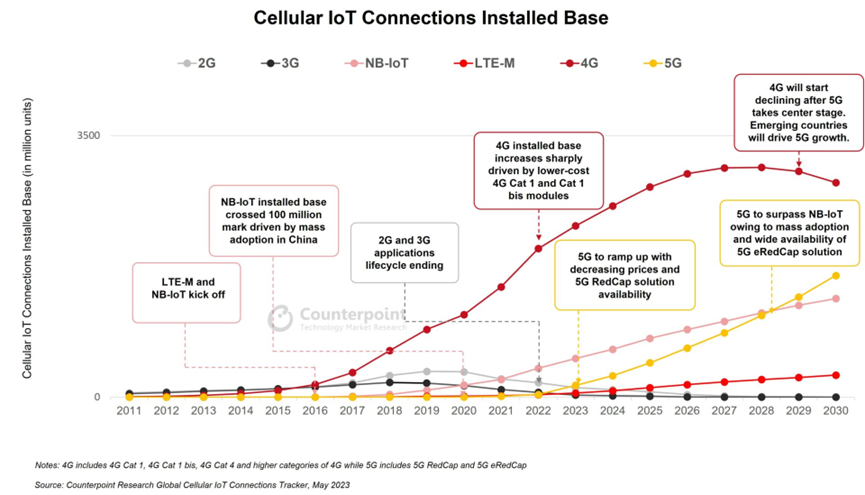

值得一提的是,Counterpoint在6月12日发布的一篇报告中同样也提到了“全球超60亿蜂窝物联网连接数”,不过Counterpoint认为这一目标需要到2030年才能实现。根据Counterpoint的数据,2022年全球蜂窝物联网连接数为27亿户,同比增长了29%,预计2022-2030年的复合增速为10.8%。

Counterpoint认为,近年来,蜂窝物联网市场在智能电表、汽车和资产跟踪等各行业应用所采取的数字化转型举措的推动下实现了显著增长。同时,蜂窝物联网连接在提高生产力、简化运营、最大限度地减少停机时间、自动化流程和为行业节省成本方面发挥了重要作用。

展望未来,增长将主要由公用事业、汽车、工业、零售和医疗保健等各个行业采用蜂窝连接来推动;就2023年而言,智能电表、零售POS机和汽车市场的物联网模组出货量预计将继续强劲增长,从而抵消其它细分市场的增速放缓。未来十年,市场将看到企业物联网支付者采取的数字转型计划,促进蜂窝连接更快增长。同时,蜂窝连接的广泛采用也将有助于进一步降低蜂窝连接设备的价格,使其与LoRa、Sigfox和Wi-SUN等替代非蜂窝连接技术相比更具竞争力。

此外,Counterpoint还同样认为,5G RedCap和5G eRedCap的推出、模组单价下降以及更多基于5G RedCap的解决方案上市,将在推动5G大规模应用方面发挥关键作用,特别是在发展中国家和欠发达国家这一作用将更为明显,5G RedCap模组也将成为市场主流产品之一。从Counterpoint发布的各制式蜂窝物联网连接数走势图来看,2023年将是全球范围内5G相关模组起量的关键一年。

写在最后

目前,市场主流机构对全球物联网市场的长期发展普遍持乐观态度。就中国短期而言,需加大数字中国建设力度,提前发力,争取物联网在经济复苏中发挥更大作用。

根据国家统计局6月15日公布的数据,我国5月主要宏观经济数据出现回落。其中,社会消费品零售总额增速自去年12月来首度放缓,同比上涨12.7%,较上月回落5.7个百分点;规模以上工业增加值同比上涨3.5%,回落2.1个百分点,结束今年以来的上升势头。1-5月,全国固定资产投资同比上涨4.0%,涨幅较1-4月回落0.7个百分点。这显示出,国内复苏动力不及预期,“稳需求”应成为短期内的发力重点。今年2月,中共中央、国务院印发了《数字中国建设整体布局规划》。在数字经济领域,当务之急是提速加快落实规划。通过加大数字中国建设投资,尽量推动项目建设前置,物联网将在扭转经济发展不利形势方面发挥更大作用,并促成自身的迅速提振。

扫码即可下载报告