三成网贷用户迁徙进银行,开始撸个税贷、企业贷和信用社贷款

Python实战社群

Java实战社群

长按识别下方二维码,按需求添加

扫码关注添加客服

进Python社群▲

扫码关注添加客服

进Java社群▲

作者 | 罗素

来源 | 一本财经(ID:yibencaijing)

网贷用户,正在开始一场浩浩荡荡的大迁徙——从网贷行业,进入银行体系。

有人预判,迁徙的规模,约为网贷用户人数的30%,人数达到了几百万之多。

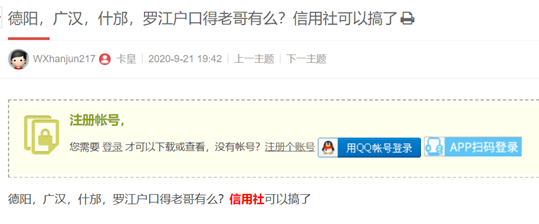

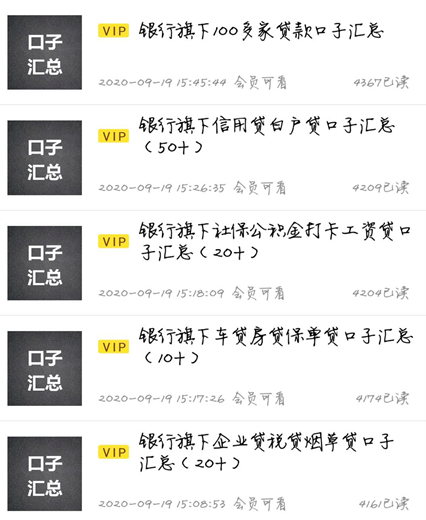

他们除了撸信用卡口子,还盯上了银行的贷款产品,比如个税贷、企业贷,甚至开始借农村信用社的贷款。

这次大迁徙将对整个金融体系产生怎样的冲击?银行会成为网贷的最终接盘侠吗?

01 大迁徙

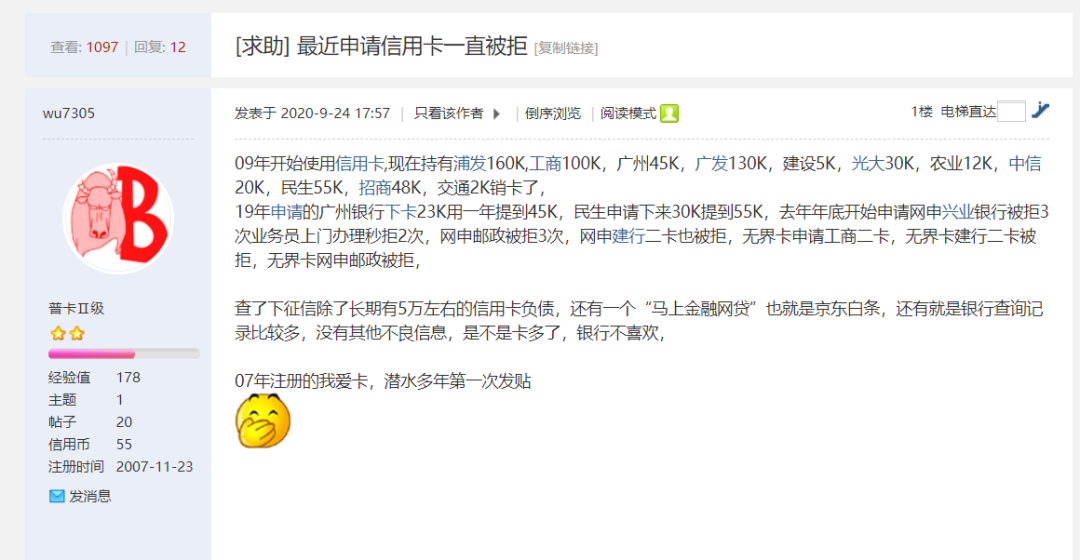

整个网贷市场都在萎缩,曾经依附在这个领域的老哥和中介们,何去何从?

一家信用卡和网贷用户聚集的论坛网站的运营负责人黄博文惊讶地发现,曾经频繁借网贷的用户,正在进行一次大迁徙。

他们开始大规模进入银行体系。

网贷洗牌之后,黄博文就开始监控后台的数据。

其中10%的账户,在一瞬间“死亡”了。

“这些人彻底不再登录,感觉人间蒸发。”黄博文后来去电话回访,很多用户的反馈是——上岸了。

“他们经历了过度负债的痛苦之后,要么和家人坦白,要么去一个新的地方,重新开始了。”黄博文称。

还有30%的账户,却变得异常活跃。

“他们被网贷宠坏了,习惯了那种不缺钱的生活,现金断流后,他们受不了,就开始拼命寻找新的钱。”黄博文监控到这样的账户,“有数百万之多”。

这数百万的网贷用户,开始钻银行的漏洞,寻找新的口子。

从去年下半年开始,黄博文发现,论坛上的帖子,已鲜少再有撸哪个网贷口子的帖子,但是,“钻银行空子”“撸银行口子”“撸银行信用卡”的帖子,却开始急速增加。

小峰从事中介行业多年,他明白一个道理,有需求,就会有市场。

“各地银行的产品,我们都研究了一遍。”最近他的工作重点,已彻底转型到钻研银行的产品。

中国银行4000多家,“每家银行都会出一些产品,总能找到漏洞”。

老哥们现在热衷什么产品?这个群体的迁徙,将给银行带来怎样的影响?

02 撸贷

03 危机

程序员专栏 扫码关注填加客服 长按识别下方二维码进群

近期精彩内容推荐:

在看点这里![]() 好文分享给更多人↓↓

好文分享给更多人↓↓