抖音电商“云梯”搭上了天猫的城墙

10000亿GMV,剑指京东阿里,抖音这盘棋很大。

作者 |三金 编辑 | 史玉龙

出品 | 互联网那些事

投稿微信 | mawen011

经济学有个理论,你的弱点会让你花钱。

26岁的李佳佳独自在北京工作,每天结束加班到家累的瘫在沙发上,打发孤独和疲劳的方式是刷刷短视频,她本来想这是最省钱的加压方式。

可是没想到,不知什么时候她就开始在视频推送的广告里下单购物,现在她房间里堆满了一时冲动下单的各种玩偶、服饰、家居用品……而这里面大部分连包装也没有拆。

一旦她在某个直播间多停留了几秒,后续几天会有很多相关产品一直推给她,直到她最终下单。

后来有人告诉她,这叫“兴趣电商”。

“兴趣电商”通俗说,就是要不停刺激用户的潜在消费欲望,这是电商新势力抢夺话语权的新词。

一名媒体人在社交网络笑称,“多年前,字节系开始利用‘兴趣’掏空你的思想;现在,他们开始利用‘兴趣’掏空你的钱袋子。”

抖音要基于目前的兴趣电商,做电商独立APP,最近一直被议论,消息虽并未得到官方发布,但绝对是最近半年最具火药味的“传言”。

这意味着,手握六亿用户的抖音将成为电商领域继淘宝系、京东、拼多多之后的第四级别,而这个位置,此前在快手、苏宁等选手中也曾短暂的拥有过。

其实,早在2020年6月18日,就有消息称,抖音成立以“电商”命名的一级部门,对外称政策调整。

但在此之后的一系列动作,则表示,抖音已经逐渐提升了电商业务的优先级,当下的抖音已经出现两个版本。

其一则是基于“兴趣电商”,以抖音短视频、直播的底层逻辑为基础,进行电商业务的拓展,对标淘宝天猫、京东、拼多多;其二则是以TikTok为内容底层逻辑,聚焦出海电商。

但抖音任凭外界对电商业务独立的猜测成云,也未正面回复,今年4月,在抖音电商首届生态大会上,抖音电商负责人康泽宇对“独立电商App”做出回应,“不排除尝试,但目前确实没有定论。”

而在今年5月底,抖音电商组织架构进一步调整,原巨量引擎商业产品中国区负责人魏雯雯空降任抖音电商中国区负责人。

有消息称,由周翀带队带队,代号为“麦哲伦XYZ“的抖音电商海外版产品已经开始内测,预计10月份推出,而“Tech星球”也爆出“抖音电商独立App将于10月份正式上线”的消息。

从外部来看,亚马逊大规模封杀中国卖家事件频发、国内各大App壁垒逐渐抹平,也给了抖音许多“机会”,种种迹象表明,从战略层面,当下正是抖音电商的大好时机。

从战术层面,抖音需要面对的则是“以一挡十”的巨大挑战,不仅有着明面上的天猫淘宝、拼多多、京东,还有直接竞争对手快手电商,以及在整个电商闭环中的物流、仓储、质检、研发等整个上下游生态。

抖音需要与时间赛跑。

抖音把云梯架上阿里的城墙

抖音把云梯架上阿里的城墙

从“抖音小店”升级成“抖音商城”开始,张一鸣就开始把自家的云梯,搭在了阿里系的城墙上。

电商江湖的“直播风”起于淘宝,而现在抖音却乘着这股东风,迅速起势,开始加速重构电商江湖的势力版图。

很早之前,张一鸣就已经不满足于仅靠广告收入来支撑营收抖音的状态,那样的结果无非是成为短视频版的“今日头条”,在抖音也逐渐进入稳定期之时,同样会给字节的营收带来压力。

所以,张一鸣不会允许抖音在发展中受制于客户,赚点广告“小钱”。

2019年,字节跳动整体营收下降5.96%,作为集团“大哥”的抖音,不仅需要需要找到自己新的增长点,还需要为集团其他“小弟”作流量和营收的支撑。

所以2020年6月起,字节跳动成立“抖音电商”一级部门也是必然。

抖音电商的逻辑并不复杂,通过“前台”的优秀视觉化内容创作,加之“中台”的精准数据科技,唤醒“后台”原本沉默的消费力量。

阿里、京东、拼多多三巨头之下,抖音这时候做电商的机会哪里?

在消费领域,渗透率是一个关键指标,它表示的是商品现有需求量和潜在需求量之间的比值。

据国家统计局数据显示,截至2021年5月,中国实物商品线上渗透率只有23.9%,即使排除汽车石油汽车等品类,2020年全国实际线上渗透率也不过30.7%。,而30%出头的渗透率往往表明行业仍有发展机会。

而且细分消费品类我们会发现,家电、电子产品、服装等高客单价的产品渗透率已经接近阙值,美妆、医药、日用品在2023年才会达到30%以上的渗透率,至于生鲜、食品饮料则更低,远远还看不到天花板。

传播学有一个著名的创新扩散理论:任何新事物,从不为人知到广为人知,它的扩散的速度并不均匀。

新事物的传播速度会比较慢,当渗透率到了某个临界点(一般为15%~30%),扩散的速度会突然加快。

背后的原理来自羊群效应,第一批吃螃蟹的都是少数,但当吃螃蟹的人越来越多达到一定规模时,会出现明显的跟风。

而从转化的形式来看,直播电商相对传统电商空间更大。据艾瑞咨询预测,2025年直播电商规模有望达到6.4万亿,渗透率达到23.9%。

所以从行业整体来看,电商依然是个有潜力的赛道,如果在渗透率上继续深挖,抖音还是有机会的,这也是从兴趣电商出发的原因之一。

抖音的差异化应该是什么?

如果把传统电商比喻成超市的“货架电商”,有了具体的购物需求按图索骥。

那么兴趣电商更像是“逛商场”,第一目的是为了休闲娱乐,这个过程中发现自己喜欢且价格合适的商品,于是下单,逻辑是围绕流量和流量效率,用推荐算法匹配人与货,挖掘用户的潜在需求。

很明显,抖音意图是用公域流量养电商,再伺机做成“直播电商领域的天猫或者京东”。

这从去年抖音直播的变化可以看出端倪,过去一年抖音直播的重心,已经从明星带货转向了品牌商家。

为了吸引更多优质商家入驻,抖音开启了品牌号“百大增长计划”,为了增加品牌商家的曝光机会,抖音提高了“品牌专场”的次数,除此之外,还有“抖音奇妙好物节”、商家沟通会等活动。

很多商家已经开始做账号矩阵,大号做影响力,小号做垂类电商,有点“大号做品牌,小号是SKU”的意思。

抖音要打“有准备之战”,尽快形成“业务内部闭环”是抖音电商的首要目标。

为了进一步探索短视频变现与复购的难题,抖音电商拉来魏雯雯,有媒体推测,未来将会形成以魏雯雯、康泽平的抖音电商双核心,一个主内,一个主外。

据36氪报道,抖音电商团队当前约2500人,其中产品和研发占了80%,研发人员占20%,其人力还不足以支撑一个独立App的运行。

所以,可以看到,抖音电商在人员招聘上,正在寻找大批研发、产品、运营的人才,不惜开出5万每月的高薪。这也暴露出,抖音电商的迫切心情。

2020年年中,字节跳动就释放消息,未来上海员工将增至2万人,在上海的电商业务将整合升级成为抖音电商板块,也正好对应了抖音后续的动作。

抖音的电商总部设定在上海,一方面是为了更好接近电商零售资源(义乌、广东)等,另一方面,比起北京“大佬”林立,在上海获取优惠政策的可能会更高。

而在抖音电商业务的本身,抖音的步子迈得更大。

虽然是做差异化的兴趣电商,但是该借鉴借鉴,该学习学习,这一点抖音并不清高。

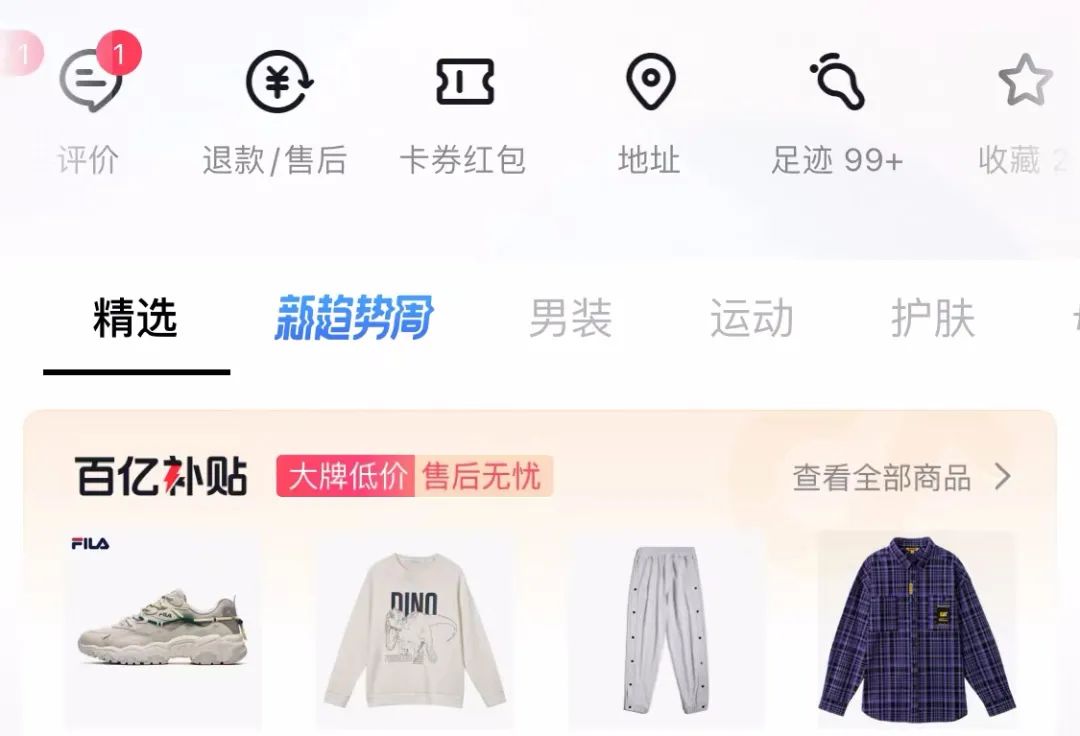

今年8月,抖音小店迎来了一波大的改版,用户个人主页下原有的二级入口“抖音小店”直接更名为“抖音电商”

而更名之后的抖音电商与京东、天猫商城的界面有着七成相似。

最大的区别则是将“我的订单”、“评价”、“卡券红包”、“地址”等横向排布的标签连同搜索框一起放在了最下面,用于提高“抖音电商”的使用转化率。

页面主体部分则是较为常用的商品双瀑布流,分别为精选、数码办公等20多个品类,更是将“百亿补贴”,这个拼多多的发家之作也糅合进了自己的电商界面。

从当下来看,“抖音商城”已经在产品上具备了电商“大部队”的样子。

只是从商品整体的品类上,抖音和前辈电商比起来,逊色很多,产品SKU较少,即使是同一品牌店,相较其他平台,品类也并不丰富。

同时,商城的露出并不明显,流量并没有爆发。

即使是和同样的短视频平台相比,快手可以直接在主站的发现页添加一级入口,而抖音商城在首页的存在感并不高,甚至连站内banner、挂件、PUSH资源都没有使用。

这应该和抖音的单列上滑模式,资源位本就较少有直接关系。

“抖音电商”更倾向于利用站内站外活动来为自己增加曝光。

于是看到老大哥天猫的“双11狂欢夜晚会”京东“京东618沸腾之夜”将流量赚到飞起,甚至,“苏宁618脱口秀毕业会”、B站“夏日毕业歌会”也刷了一大波存在,抖音坐不住了。

在818与湖南卫视推出首届电商晚会--“抖音新潮好物夜”,同步进行的首个百亿补贴,证明抖音商城的曝光计划开始凸显。

不可否认的是,抖音基于内容和场景的购买行为,肯定会夺走其他电商的流量,用康泽宇的推断,兴趣电商的市场规模将达9.5万亿,这其中将近一半都来自传统电商的流量掠夺。

这一底层逻辑也同样适用于抖音本地生活业务,刷到美食或者旅游类内容,立即完成团购或者购买,而不再需要跳转至携程、美团就能形成交易闭环。

这样看来,虽然起步晚还抄作业,但抖音电商的野心很大。

即使康泽宇将兴趣电商打的再响,也无法争辩“抖音商城”天猫化的事实。

在未来,抖音电商业务独立已成必然,一方面抖音和抖音商城形成共生关系,抖音内直接完成交易或形成跳转;另一方面则是抖音电商能够在兴趣电商之外,留有竞争的余地。

据中信建设证券报告显示,快手预计2021年将实现7500~8000亿GMV,抖音预计将实现10000亿GMV。而淘宝、天猫、京东分别用了10年、7年、13年突破这个数字。

当然,抖音的1万亿GMV其实水分很大,在“抖音小店”时期,抖音在仓储和供应链上极度依赖第三方,所以2020年抖音电商这个10000亿的GMV有近3/4来自京东淘宝等。

直播电商是抖音这个10000亿GMV的主要来源。

抖音直播走的是“内容路径”的兴趣电商,本质是“货找人”;快手直播则又走了另一条路,强调主播和粉丝的深度信任;淘宝直播是以“搜索”作为主要的消费路径,即“人找货”模式,用户搜索商品,进入相关的直播页面,直播更多的是相当于产品介绍。

但是,抖音上直播电商的货币化效率明显比信息流广告低,在资源倾斜上也要考虑投入产出比。

品牌商家在抖音,缺乏直播流量的主动权。

在流量控制上,淘宝、快手的直播电商生态相对稳定,电商的成交流量来自于关注页私域流量,达人和商家拥有流量控制权,头部流量效应明显;而抖音中心化的内容分发机制会导致直播只能从公域流量去促成交易,即使品类头部也需要运营去采买流量,平台拥有流量的控制权。

抖音在购物闭环上,还缺少支付与物流、供应链两部分。

直到今年,抖音支付才姗姗来迟,但物流,一直是抖音电商业务的“心头之患”,要知道,淘宝拥有菜鸟网络之后才将物流状况稳定下来,京东花费10余年自建物流,这是一场需要长期耕耘的业务。

而天猫的直播,胜在强大的供应链,以及全品类覆盖的SKU,有限的DAU却有极高的转化率。坊间传言,阿里内部曾做过测算,1000个淘宝外的点击和1000个淘宝内的点击比较转化率,后者能比前者高出最多40倍。

抖音电商还有一个经常被忽略的细节,那就是客单价。

据数据显示,抖音的主要GMV来自食品、服饰家居、生活用品等较低客单价商品,而数码3C、家电等低频大宗消费相对偏低,这也就意味着抖音电商的用户心智培养尚需发力。

从当下来看,抖音电商摊子铺的极大,物流、支付、供应链,国内和海外,业务齐头并进,与之相配套的质检、物流、供应链、品牌丰富度、客服等基础支撑短板依旧明显。

不管是百度、腾讯、分众等老牌劲旅,还是字节跳动、快手、B站这些新贵,亦或是多如牛毛的小团体,大家抢来抢去不过是在内卷。

随着国内App壁垒逐渐抹平,对抖音来说既是机遇,也是挑战。这既意味着抖音可以更为自由的在微信等应用内穿行,但来自支付宝、微信支付、百度的流量威胁也将放大。

流量见顶、时间有限,抖音还将度过长期的艰难时刻,才能补上落下的功课。

参考资料:

数据来源:快手财报、天眼查

图片来源:网络

Fei:36氪首发 | 服务超过 10 家头部国际品牌,跨平台电商数据智能化服务商 Fancy Technology 完成天使轮融资

鲸商:抖音电商的“独立宣言”

投资者网:解除外链屏蔽,是字节电商的东风吗?

字母榜:抖音和淘宝,小心后院

美股研究社:字节跳动或推独立出口电商APP,亚马逊阿里虾皮:不慌

连线:直播电商行业日益成熟,电商达人事业上升的新空间在哪里?

腾讯科技:深网 | 抖音商城会成为下一个天猫吗?