电子签没抽到“上上签”

SaaS的阵痛期。

@科技新知 原创

去年4月,“快递茅”顺丰因一季度业绩暴雷备受争议,为此,一向低调的王卫不得不在年度股东大会上公开道歉。

客观来看,顺丰亏损的原因,本质上是产能周期与需求周期错位,导致收入结构与成本结构出现脱节。但这丝毫不影响市面上各种对顺丰经营状况的猜测。

彼时,一个大胆的结论是:影响顺丰的根本不是同行,而是电子合同。

“高端商务客户基本都是顺丰客户,但发票电子化后,去年保险公司所有保单发票电子化,估计顺丰损失收入在十亿以上……这些都是原来为顺丰贡献利润的高端客户。时代抛弃你往往是毫不留情的。”

电子合同、电子发票的出现,真的动了顺丰的蛋糕吗?随着现有技术与行业政策的成熟,电子化之下“纸张”的减少致使单量下降,这种趋势确实是存在的。

不过,面对旗下业务多元的顺丰——顺丰核心传统业务板块(时效业务和经济业务)之外一直在扩展新业务,该影响作用有限。

当然,即使合同电子化不是顺丰亏损的“罪魁祸首”,作为一种新商业现象,随着电子签名行业热度持续攀升,有需求就有市场。电子签名领域的需求与价值,亦引来不少“冒险家”。

Part.1

被资本盯上的赛道

在NetUpdate公司担任首席执行官期间,汤姆·冈瑟(Tom Gonser)忽然萌生出一个念头,即能够在网上实现按揭交易的全过程。

事实上,想要实现这个想法并不容易,其中将涉及诸多材料和合同,整个流程异常耗时。那么,为什么不成立一家电子签名公司?以此实现在电子文件上签名并直接发送。

这正是汤姆·冈瑟的真实想法,为了保持专注,他离开了NetUpdate董事会,全职于新创办的DocuSign。

以上,正是国际电子签名SaaS巨头DocuSign的诞生简史。自2003年成立以来,DocuSign早已发展成为全球领先的电子签名和数字交易管理解决方案供应商。

2012年7月,据商业内幕报告称,《财富》500强公司中约有90%签署了使用DocuSign的协议。看到DocuSign的成功,国外同样诞生颇多跟随者,例如eSignLive、SignNow、 HelloSign等。

回过头看,美国电子签名赛道的兴起,与当时的行业大背景有关。

20世纪90年代中期,为促进电子商务交易发展,1999年美国先后发布《统一电子交易法》《电子签名法》;2010年之后,云计算等新一代信息技术迅速渗透,电子签名进入飞速发展期。

乘着电子商务的快车,在政策和技术的驱动之下,电子签名得以普及。

和美国相仿,国内电子签名行业受益于政策技术驱动。自2005年《电子签名法》出台后,法律法规和行业层面的政策陆续出台,强化了电子签名的合法地位。

另一方面,5G、云计算、区块链、人工智能、物联网等各类技术的突破性发展,为电子签名行业的蓬勃成长扫清底层技术障碍。

在政策和技术托底下,加之看到国际上电子签名赛道初创企业的成功,国内在2013年左右诞生了一批对标DocuSign的独立第三方电子签名平台。

譬如在2013年开始转型,并在隔年推出SaaS模式第三方互联网电子签名平台“e签宝”的天谷科技;成立于2014年,推出了电子签名SaaS产品的法大大;以及同样在2014年成立的电子签约平台上上签等。

随着越多玩家加入电子签名赛道,根据艾媒咨询数据,电子签名行业规模由2016年的8.5亿快速增长至2020年的108.2亿,年均复合增长率高达66.3%。

行业规模快速增长背后,除了与市场景气程度有关,资本亦是最大助力。

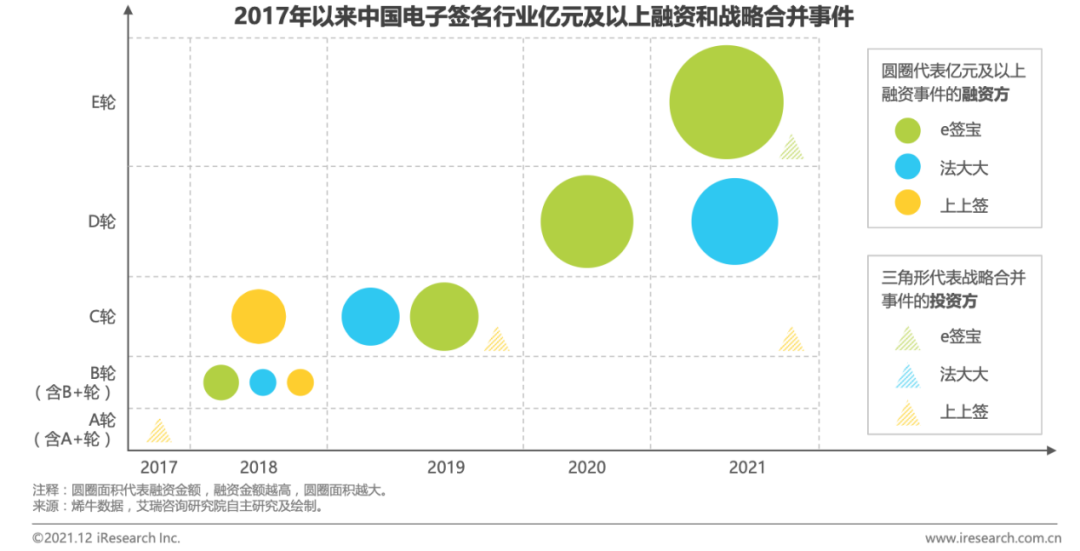

根据艾瑞统计,与2017年之前投资标的较为分散不同,进入2017年之后,电子签名赛道的投融资开始区域集中,单笔融资的融资金额不断攀升,e签宝、法大大和上上签三家厂商吸引了绝大部分的资本。

某种程度上,资本造就了现今国内电子签名市场的第一梯队:e签宝、法大大、上上签。

市场不是一成不变,近年来,互联网大厂亦落子电子签名领域,上述融资潮背后就有其身影——在2019年10月,蚂蚁金服领投e签宝C轮近1亿美元融资,腾讯则相继参投法大大C轮、D轮融资。

投资之外,自力更生也成为互联网大厂另一条可选路径:字节跳动在2020年4月上线了一个名为“电子牵”的在线签合同平台;腾讯则在微信端上线了一款名为“腾讯电子签”的小程序。

被大厂盯上往往是行业内初创公司最头疼的问题,要么被迫站队,要么保持中立。截至目前,市场上第一梯队中上上签是唯一保持中立态度的第三方电子签约平台。

整体来说,受到2020年疫情的影响,远程线上办公成为常态,电子签名的渗透率持续提升。而互联网巨头的入局,也使得行业洗牌期加速来临,电子签名市场再次“热闹”起来。

Part.2

谁是行业第一?

罕有一个赛道内玩家的冲突能有如此“精彩”。

2020年4月,上上签创始人万敏在《业内CEO发声:造假求接盘,谁是“最大笨蛋”?》一文中提到,电子签行业存在一些普遍的造假与注水行为。

文章直指在2019年相继融资的e签宝和法大大,对于两家电子签名厂商短时间内又要逆势融资之事,言其“事出反常必有妖。”

在经过各种分析之后,万敏最后得出结论:借助疫情对我们这个行业是促进的这个基本逻辑与事实,觉得此时造假数据很容易被新投资人所接受,所以做一些漂亮的数据掺水,试图忽悠新投资人。

这篇文章成为几方冲突的导火索。此后,e签宝买假数据、上上签创始人内讧等多篇文章在业内传播,第三方电子签名平台之间私底下的暗斗彻底摆到了明面上。

在几方的数次博弈中,侧重点各有不同,但最核心的对立点之一便是市场份额。

自古以来,各行各业都为第一的名号争得头破血流,电子签名行业也未能免俗。市场侧的最大争议就是,谁才是第三方电子签名平台行业的市场份额第一?

以往,分析一个行业各个玩家的市场排位,要么从公开的营收入手,要么参考相关数据研报,后者从操作难易程度上更受青睐。

然而研报背后的研究公司也有盈利压力,在报告中会对说辞有所侧重,以此来突出相应厂商在行业内的显著地位,厂商也乐意达成商业合作关系,以此来形成舆论上的宣传优势,但是这往往不表现在数据层面。

而在此次电子签名龙头争夺战中,研报的公信力备受质疑。

以下是同一阶段三家机构对电子签名平台市场份额的数据统计:

Analysys易观发布的《中国电子签约市场专题分析2020》显示,电子签约市场份额上e签宝以36.36%占据第一。

根据艾媒咨询的电子签名行业情况显示,2020年中国电子签名市场占有率,e签宝达到了43.1%,位居行业第一。

在数据统计机构IDC发布《2020 年中国电子签名软件市场份额》报告中,法大大、上上签、e签宝市场份额分别为26.4%、19.3%、12.2%。

各家机构的数据有较大出入,以往造成这一现象的原因或与统计口径有关,但一封行政处罚决定书却让整个行业陷入诧异。

决定书指出,北京易观智库网络科技有限公司与电子签约厂商e签宝存在合作关系和经济往来,通过撰写行业报告的方式等帮助其他经营者进行引人误解的商业宣传的行为。

所谓的虚假统计口径,直指易观发布的《中国电子签约市场专题分析2020》报告。

市场第一的名头为何能有如此重要,种种迹象指向融资。

在2020年11月5日,e签宝对外宣传完成D轮之际,易观发布《中国电子签约市场专题分析2020》报告;据知情人士透露,法大大正在融资的关键阶段,IDC发布《中国电子签约软件市场份额报告,2019》。

融资的关键节点上,市场出现研报佐证市场份额,既可以让潜在的投资者增加兴趣,亦能让已经入局的股东增强信心。

还有一点往往被忽略的是,To B赛道存在赢家通吃效应,赛道里基本只有第一梯队甚至前两家有大机会,剩下玩家最大的可能是失败或者被并购。

例如国外的同行,DocuSign在美国市场占有率接近一半,但市值溢价却是赛道其他玩家的好几倍,国内大概率也是如此,这也是平台争夺“市场份额”的原因。

Part.3

更大的对立点是模式?

一位业内投资人曾说过: 海外SaaS在利用模式(模型)批量复制公司,国内SaaS利用赛道复制海外公司。

众所周知,中美SaaS赛道存在较大差异,因此直接对标往往“水土不服”。以电子签名赛道为例,最典型的区别在于,国内外对电子签约产品设计要求不同带来的用户习惯差异。

国内第三方电子签约平台位于整个产业链的中游,其上游由实名认证机构、CA机构(数字证书认证中心)、时间戳服务机构三类组成,为电子签名提供所需的数字认证、时间戳及实名认证服务。

而国外DocuSign的产品则无须使用到CA,与之对比,国内烦琐的认证流程会使一些本不太认可的用户望而却步。

另一方面,国外并无签章文化,个人签名具有完备的法律效应,但国内企业看重各种公章,两种市场习惯的不同导致获客层面有较大的差异。

除了用户习惯本身,上升到更高的层面,譬如,中美To B市场的社会数字化的步伐并不同频。

美国企业服务行业经过了七八十年循序渐进地发展,有着深厚的理论基础,云计算时代到来之际,美国市场软件的产品化程度已然很高,从线下到云端的过渡非常自然。

而中国企业信息化则是最近二十多年的事情,企业对SaaS模式的认可度相对处在初期。

因此可以看到,当DocuSign凭借标准化产品大杀四方时,国内电子签名的商业模式却开始分野:一种是,SaaS和本地化部署并举,满足大客户的定制化需求,另一种则是坚持云端标准化SaaS。

上述两种模式最典型的代表就是e签宝和上上签。

万敏多次强调上上签是中国电子签约行业内唯一一家100%纯SaaS收入的电子签约厂商。

涉及定制化,万敏在《我们的SaaS生意如何绕开定制化》一文中更是表明,“对大客户定制化的需求,在我们自己一路摸索的过程中,得出的结论就是鱼和熊掌不可兼得。我们专注于产品的标准化。”

e签宝则认为,作为企业服务行业,满足客户需求永远都是第一位的。

实际上,上述两种模式正是国内数个“原教旨主义”SaaS和中式SaaS之间的对立。这或许是中国SaaS行业发展的必经阵痛。

对于两种模式的争议,一村资本郭欣认为,“ SaaS是从美国舶来的概念,只是一种极致化产品思维的体现。当下我认为,我们对SaaS的理解一定要看本质,而不要看‘形’。”

他认为产品作为客户提供持续服务的抓手和工具,客户成功才是最重要的。

东方富海合伙人陈利伟有相似的观点:“这些年来很多国内的SaaS企业经营失败的根源都来自于对SaaS的‘原教旨主义崇拜’,拿着‘美国的地图’很难找到中国SaaS的‘新大陆’。”

对此,企服点评专家戴珂则在《如果一家SaaS公司越来越像软件公司,那离失败就不远了》一文中指出,“中式SaaS面临的最大困境,是它没办法增长。”

戴珂对「科技新知」补充道“我没说中式SaaS没用,其实他们作用更大,只是这种模式不成立,销售效率,规模化增长,离开这两点,SaaS就不如软件业务。”

“现在不谈有价值没价值,谈生意。”

现阶段,根据信天创投追踪,是随着疫情的稳定、流动性的收紧以及战争的影响,美国SaaS公司的估值倍数出现了很大的下滑,从平均20.8倍下降到8.8倍,即美国SaaS估值处于历史低点。

对标海外,国内整个企服市场的估值锚点正在回落,这或许会让本就处在增长承压期的电子签名赛道难上加难。

参考资料:

艾瑞咨询《中国电子签名行业研究报告》

第一财经周刊《不一样的电子签名》

钢企网《电子签名厂商e签宝造假被曝光,强监管推动行业》

牛透社《来自企服投资人对 To B 企业的评估逻辑》

信阳日报《一村资本郭欣:SaaS原教旨主义者跨出边界》

东方富海《十年TOB投资路,我们眼中行业的破局之道》