智能家居的“战火”,从“后装”烧到了“前装”市场

作者:Ada

物联网智库 整理发布

转载请注明来源和出处

导 读

为了更加深入地推进全屋智能,智能家居的战火正在逐步从后装市场向前装市场蔓延。

近年来,智能家居市场红利渐显,以阿里、百度、小米为代表的互联网公司纷纷开始拓展智能音箱、智慧屏等产品,并构建了自己的智能家居平台。标准不统一、碎片化严重等老生常谈的行业桎梏丝毫没有削减企业的热情,相反,随着家庭光纤覆盖率的持续攀升,室内网络环境的不断完善,以“音箱+智能单品+APP”模式为代表的后装智能家居“套餐”大规模落地,帮助用户快速实现家居环境智能化升级。

互联网厂商切入智能家居的“弯道”是后装终端,即不需要装修配合、后期可以随时移动的设备,主要有智能电视、洗衣机、音箱、厨用家电、扫地机器人等。互联网厂商往往通过构建生态来吸纳更多的家电品类,快速打通家居场景,这也正是后装智能家居的最大优势——即买即用、安装门槛低。

与之形成鲜明对比的便是前装智能家居,即在装修阶段与施工配合布线、预留传感器与智能终端安装接口,主要有照明、开关、插座、净水处理、新风、空调、背景音乐等需要入墙、入天花安装的设备。虽灵活性与自由度稍逊于后装智能家居,但前装智能家居覆盖系统更全面、信号传输稳定性更强、更加贴近全屋智能。

如今,由堆叠单品而构建的智能家居系统经过短暂爆发后,并没有如预期中趋势长虹。以爆款智能家居单品智能音箱为例,据《IDC中国智能音箱设备市场月度销量跟踪报告》显示,2020年智能音箱市场销量3,676万台,同比下降8.6%。这主要是因为单品并不能为用户带来全面的智能化体验。

为了更加深入地推进全屋智能,智能家居的战火正在逐步从后装市场向前装市场蔓延。

地产商“独霸”前装市场?

相较于后装智能家居,前装环节就像一张“白纸”,没有房间功能、家具摆放的限制,从而便于进行个性化、一体化的室内整体智能家居设计。

前装智能家居ToB市场主要面向酒店、公寓、园区、地产商等角色,聚焦照明系统、安防系统、新风系统、自动窗帘、净水处理系统等生活基础设施;ToC市场主要面向购买毛坯房或二手房的用户,在其装修过程中可以根据需求场景及使用习惯合理规划、设计智能系统,从而实现定制化全屋智能。

ToB领域,早在2016年万科就与老板电器达成了战略合作,采购后者的智能家居产品应用于公司旗下的精装修地产项目中。2017年开始,包括绿城、阳光100、绿地、建业、碧桂园、新城、保利、中海、金科、金地、龙湖等100强开发商,都开始在住宅交付前主动部署智能家居系统。

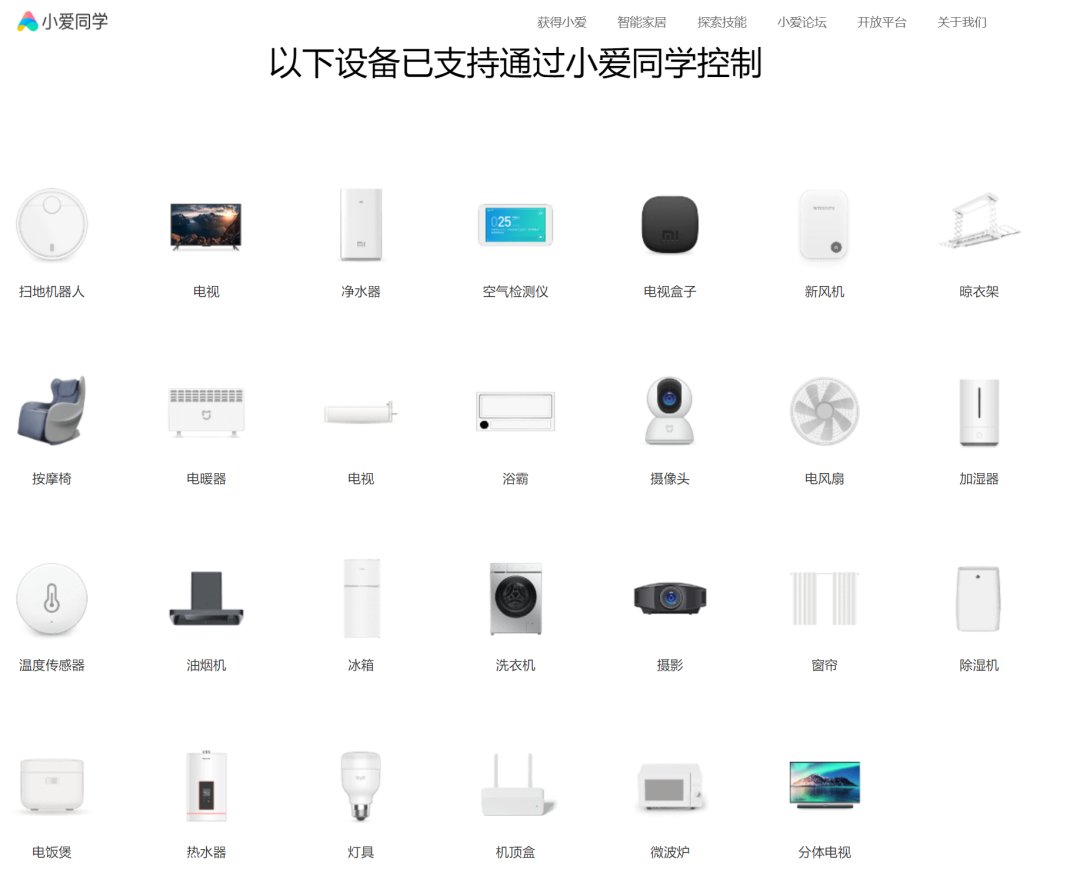

图源:碧桂园官网

转至2021年,碧桂园推出了“星、府、云、天”四大产品系列,提供“智能家居+智慧社区”方案;同日,恒大高科全资子公司“星络家居云物联科技有限公司”正式发布了“超级空间1.0”全屋智能家居产品,其中,星络按键家居电脑可以分布在家庭的各个房间,覆盖用户每个位置的交互需求,因其部署位置不同,覆盖的服务场景不同,界面和服务也会不同。此外,恒大集团、旭辉地产、美地置业、远洋地产等都已经与欧瑞博达成了战略合作,直接采购其设备打造智慧地产项目。

ToC领域,以欧瑞博、德国摩根为代表的全屋智能家居品牌可以为用户提供定制化服务,以东易日盛、尚层为代表的家装品牌可以为用户提供包括硬装、软装、智能化设计在内的一体化家装服务。此外,欧瑞博与美住网于2020年初达成了战略合作,进一步加速了二手房领域全屋智能变革的进程;同期,摩根(中国)获得了华为HiLink智能家居生态合作伙伴授权,已实现全面接入HiLink平台,并将推出基于华为海思PLC系列智能家居产品。

我们不难发现,前装市场主要是“地产大佬”与家装企业平分秋色,但无论是B端还是C端都很难看到互联网企业的身影,主要原因是互联网产品与前装环节的兼容问题。

首先,互联网企业的终端产品类型不适合前装接入。阿里、百度、小米等企业主打智能音箱、智慧屏等产品,系统内的灯泡、冰箱、空调、安防摄像机等智能设备大部分来自格力、美的、海尔等生态伙伴,其自有产品很难在用户认可度及售价等层面取得优势。与之相比,地产与家装企业完全可以与传统家电厂商直接合作。

其次,互联网企业的终端产品连接方式不适合前装接入。前装环节的智能家居系统主要通过总线连接,目前互联网企业的主推产品主要是以NB-IoT、ZigBee、蓝牙、WiFi等无线通信技术传输数据,两种连接方式间的兼容性需要通过协议互通来逐步提升,前装环节也需要预留无线接口,从而实现总线系统与无线系统的融合。但灯具、冰箱、背景音乐、智能插座等设备都需要强电供电,对于无线通信的干扰较大

互联网巨头发力补充前装市场

近年来,家装行业逐渐由新房市场向存量房市场过度,智能家居需求也快速提升,显然大家都不想错失前装市场这块“肥肉”。互联网企业利用智能家居单品已经成功打开了市场,消费者接受度和认可度已成型,用户教育完成,随着前装模式下的整套智能家居解决方案越来越普及,阿里、小米、华为等科技巨头开始发力补齐前装市场。

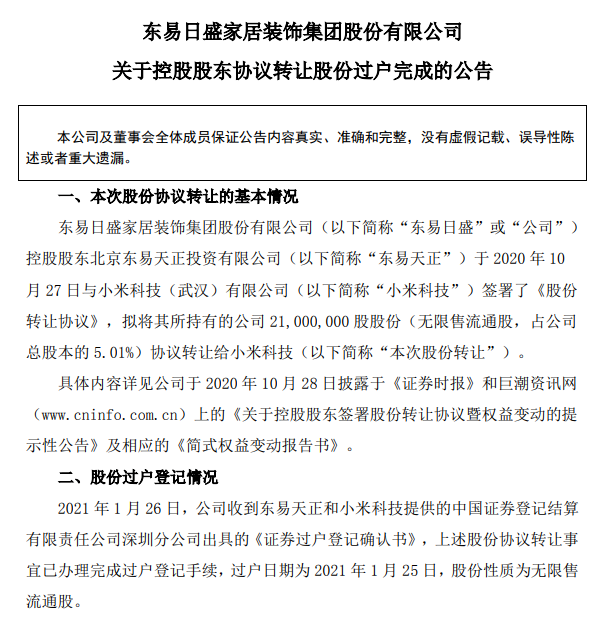

日前,小米正式入股老牌家装企业东易日盛,成为公司第二大股东。据小米方向《中国经营报》记者介绍称,“根据双方合作协议,小米科技与东易日盛将就双方销售渠道互补,提升市场覆盖和业务开拓。东易日盛将会把小米科技适配的智能家电、家居产品纳入其家装产品体系,带入到东易日盛现有销售渠道,同时向东易日盛上下游关联企业进行推荐,形成销售渠道互补的协同效应。”这也标志着小米正式打响了进军前装市场的第一枪。

阿里巴巴则是延续了平台赋能的风格,推出了“躺平”家居家装平台,以全链路数字化改造为基础,以用户定制化、场景化为消费者提供服务,提供端对端的整体解决方案。躺平系列产品由四部分组成:

躺平APP——居家好物分享社区平台;

淘宝-躺平频道——集家居直营、在线装修设计DIY搭配于一体的电商平台;

躺平设计家——帮助设计师和企业打通设计与商品全链路,为消费者提供完整的设计方案;

躺平供应链——为供应链工厂提供直接的零售通道,为品牌供给跨品类组合销售机会,为消费者提供标准化的质保体系服务。

而华为则是凭借PLC-IoT另辟蹊径,成功跻身前装环节。PLC-IoT完美适配了家居前装环节的智能化部署条件,其传输介质是电力线,相较无线通信技术以空口作为传输介质,其抗干扰性与可靠性均有大幅提升,且无需单独布线。同时,华为还面向地产、家装市场推出了SI全屋智能服务中台以及IoT开发三件套——以HiLink为连接平台,以Lite OS为操作系统,以芯片为基础能力,为实现全屋智能提供了底层技术支撑。

同理,地产企业也自然“察觉”了后装市场的巨大潜力,开始升级“精装”房屋为“智装”。2月8日,小冰公司宣布与万科共同打造的人工智能“小万”,近期已在武汉、广州、福州等城市的万科样板间部署完毕,小万能与用户进行自然对话,并可控制如物业管理处智能终端、社区管家智能终端、电梯、水暖和常见的智能家电等近30个不同品牌的第三方智能设备。

写在最后

从企业的布局中我们不难看出,前装环节与后装环节虽界限分明,但就整个智能家居产业而言,二者必是相辅而成、不可偏废。

于消费者而言,前装是底层基础、后装是上层建筑,前装环节框定出智能家居体系,后装环节根据产品迭代及新场景开发可以随时“添砖加瓦”。简言之,未来的全屋智能将会是以前装环节为基础铺垫,同时采用互通协议预留无线接口,后装环节供用户自行延展、添加智能终端,打造个性化的舒适家居环境。

参考资料:

1、《阿里巴巴全力进军家居家装行业,不变革,迟早面临淘汰》,左右手安装平台

2、《智能家居的前装or后装》,东彤智能家居

3、《小米智能家居进军前装市场?!战略入股东易日盛为哪般?》,中国经营网

往期精选