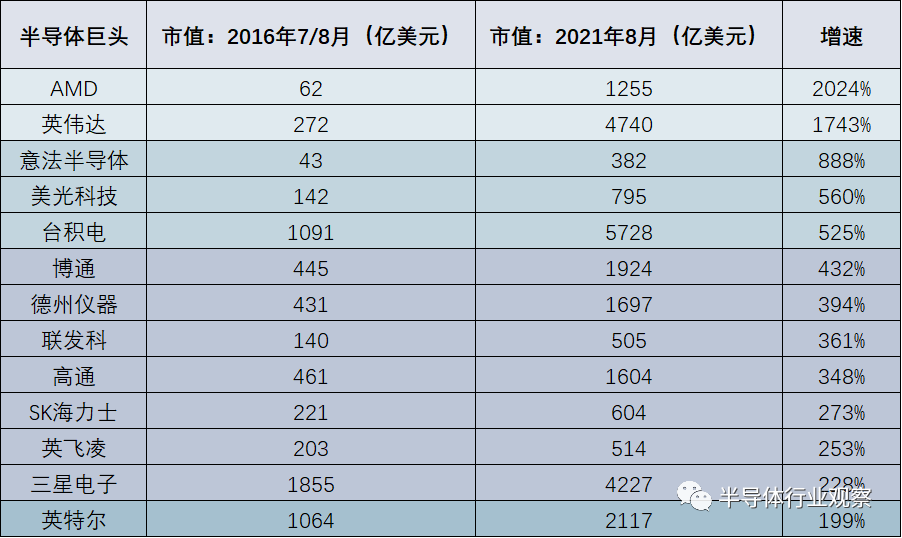

芯片巨头的疯狂五年

AMD:得道者多助

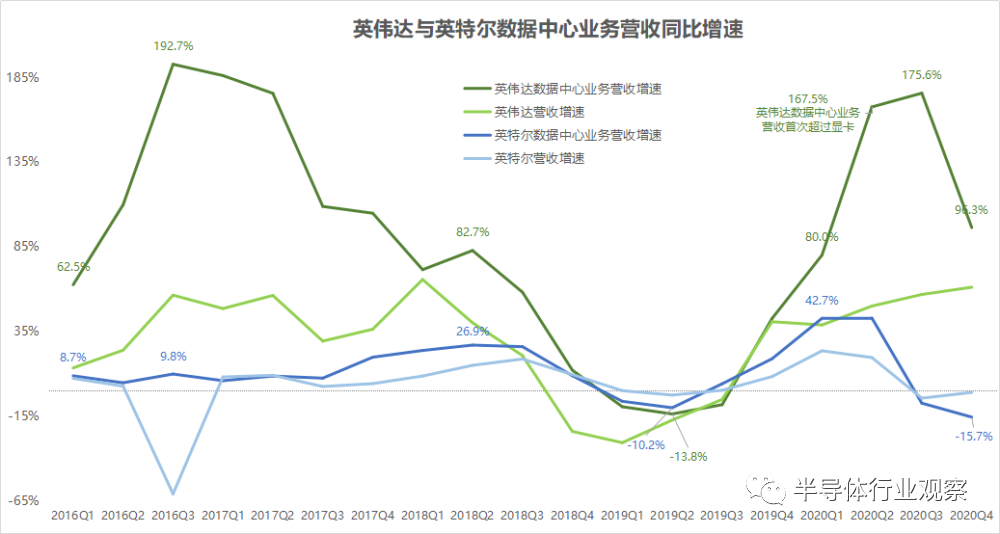

英伟达:拳打AMD,脚踢英特尔

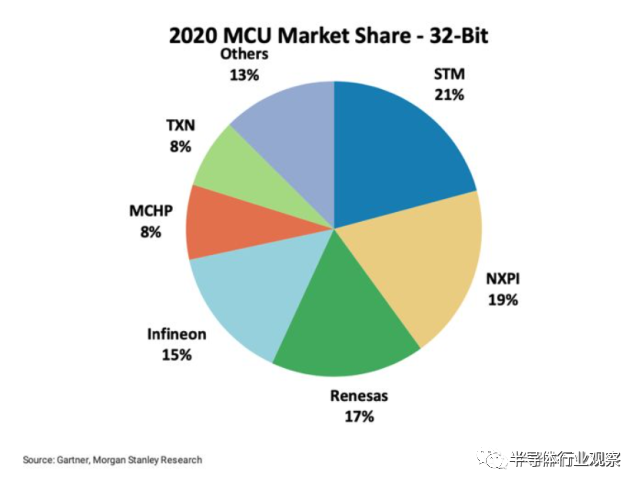

意法半导体:欲重回巅峰

美光科技:踏上存储红利

台积电:半导体一哥

英特尔:廉颇老矣,尚能饭否?

写在最后

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

评论

下载APP

下载APP写在最后

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。