进击的中国手术导航

发轫于医生刚需的手术导航系统,仍在等待价值认定的“黄金时代”。

全文4679字,阅读约需9分钟

文|肖伞伞

编辑|刘聪 魏江翰

题图|123RF

七十年前的神经外科学曾面临着辛酸一幕:开颅手术中,神经外科医师只能在患者的头颅中徒手操作。由于大脑质地脆弱且血管交织密布,稍有不慎就会给患者造成伤残。该手术也被视为“在万丈深渊上走钢丝”。

1947年,在费城坦普尔医学院,实验神经学家Spiegel与自己的学生Wycis医生应用自行设计较精确的定向仪,采用脑室造影技术确定脑内靶点,进行了首例人脑的立体定向神经外科手术。他们二人或许没有意识到,此举开创了导航在人体手术的应用先河。

此后,各国专家开始了长达几十年的导航系统探索。随着计算机、CT、MRI等多学科技术发展,让医生“开着GPS”做手术成为可能。“如开车离不开导航系统,我们开刀也离不开神经导航系统。”一位神经外科主治医生在社交平台上如此说道。

所谓导航系统,是集合医学、影像学、计算机视觉、空间定位技术、虚拟现实交互等技术的医疗器械。它包括手术器械、定位跟踪仪、图形工作站和虚拟显示,其以超声、X射线、CT、MRI等医学影像为基础数据,建立患者的三维模型,医生据此来制定手术计划。术中,再利用实时定位跟踪系统,引导医生操作,确保手术方案实施。

简言之,以往医生做手术就像汽车驾驶关掉导航,在一条错综复杂的大路上,只能凭经验认路。而手术导航给医生提供了一幅“实时显现”的地图,还可模拟“上路”,让医生得到充分训练,大大提高了手术的准确性和安全性。

75年后的今天,手术导航走到分叉路口:一方面得资本青眼相加,另一方面其商业化前景不断饱受质疑:市场天花板在哪?只具备导航功能的手术机器人,能否在一级市场上成为单独项目?是否会泯然众人矣……

发轫于医生刚需的手术导航系统,仍在等待价值认定的“黄金时代”。

中国手术导航系统25年

最先推开国内手术导航系统市场之门的是神经外科医生。

1997年,复旦大学附属华山医院神经外科引进了第一台美敦力的StealthStation神经导航系统,让诸多企业看到了其商业化的潜力。

两年后,深圳安科公司开发了第一台国产手术导航系统。上海复旦数字医疗科技股份有限公司研发的Excelim-04神经外科导航系统,于2006年11月获得国家药监局颁发的三类医疗器械证书。

在草莽年代,企业们默默蓄力,在手术导航系统构筑自己的竞争壁垒。与此同时,政策也悄然注意到了这个新鲜事物。2006年9月15日,原国家卫生部公布的课题申请中,“图像引导下外科手术导航系统研究”赫然在列。

2014年、2016年、2018年,国家分别出台多项政策,为手术导航在内的创新医疗器械审批“亮绿灯”。2020年5月21日,国家卫生健康委发文,鼓励二级以上医院推广手术机器人、手术导航定位等智能医疗设备研制与应用,推动疾病诊断、治疗、康复和照护等智能辅助系统应用,提高医疗服务效率。

创业者已然“嗅”到了政策释放的暖意,国内不断涌现出一批手术导航系统的龙头企业,华科精准、艾瑞迈迪、医达极星、柏惠维康、迪凯尔、爱立峰等公司同台竞技。

随着入局者增加、技术不断发展,手术导航系统也从最早应用于神经外科领域,逐步拓展到功能神经外科、脊柱外科(骨科)、鼻喉科、整形外科、肿瘤介入等科室。目前国内手术导航市场主要集中在神经外科、骨科领域。在骨科领域,还跑出了市值超60亿元的天智航。

“尤其脊柱这里,牵涉到神经,一旦术中定位不够精准或者医生力道没有掌握好,那可能对患者造成二次伤害。”天峰资本合伙人汤浩向亿欧大健康分析到,手术导航让以往只能科室主任医生才能做的手术,变的普通主治医生也能做,这就是它的价值所在。它将病人术前或术中影像数据和手术床上病人解剖结构准确对应,手术中帮助医生实时掌握病人解剖结构信息,以最小伤害实现最精准的外科手术。

临床价值驱动中国手术导航系统市场升温,曾有机构测算,2030年中国手术机器人市场规模大概为713亿元。更令国产企业们兴奋的是,在手术导航领域并未出现寡头垄断格局。博医来、美敦力、史赛克等国际巨头似乎没有直觉外科“躺着挣钱”的幸运,国产企业大有可为。

手术导航领域还未出现达芬奇

从技术路径来看,手术机器人整体可分为主从控制型机器人和导航定位型两大类,两者的区别类似于“操控无人机”与“汽车导航”。如雷贯耳的达芬奇机器人正是属于主从控制型机器人的腔镜赛道。

打造下一个达芬奇大概是所有手术机器人厂商的梦想,然而一个显而意见的事实是——达芬奇在腔镜领域一家独大,手术导航领域中却没有出现绝对的王者。

这与手术导航的特性息息相关,其一是技术难度略低于腔镜手术机器人。达芬奇在腔镜领域构筑了大量的专利、技术壁垒,国产企业短时间难以齐头并进。而在手术导航领域,部分国产手术导航系统的各项性能指标已达到国际水平。同样性能下,国产手术导航价格更具优势。

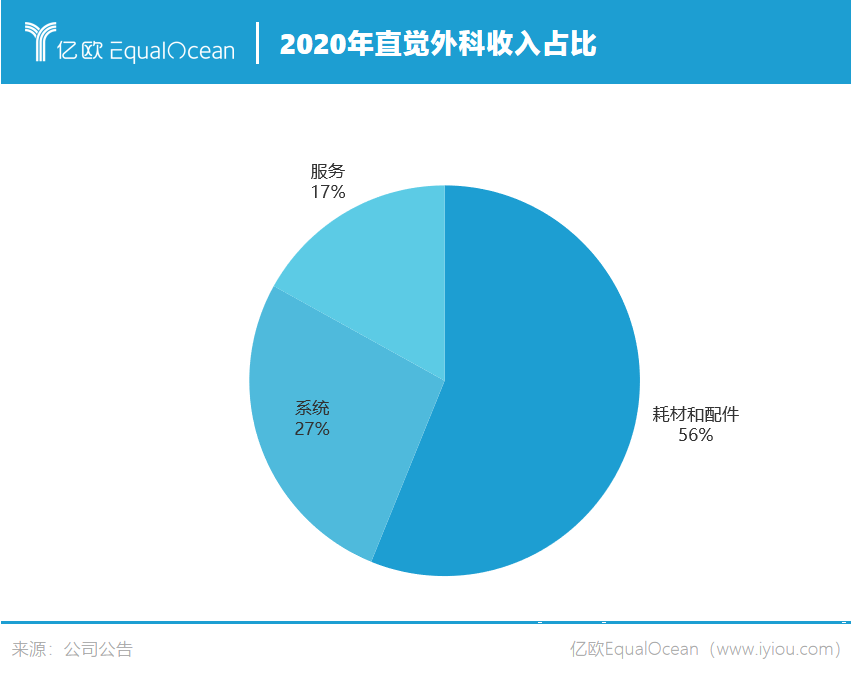

其二是手术导航系统没有强相关的耗材,这几乎成为厂商们的天然资本缺陷。翻阅直觉外科的2020年财报,年收入高达43.58亿美元,其中耗材收入24.55亿美元,为机器人销售收入的2.08倍。财富秘诀之一,就是保持与耗材的强捆绑。

当医院购置了达芬奇机器人之后,就需使用其独有的配套耗材。大头之一就是机械臂,直觉外科在器械上安装了记忆芯片,每插在机器人上一次,芯片就会计数+1,10次手术后机器人自动锁死,必须更换新机械臂才能重新开机。一条机械臂的价格在国内10万元左右,每台手术平均需要使用4条。只要设备运行,直觉外科就有源源不断的耗材收入。而手术导航企业,只能临渊羡鱼。

其三是在不同科室中,手术导航应用范围不一样。在骨科领域,手术导航系统主要应用于关节置换和脊柱外科。在神经外科,导航系统主要用于开颅手术。不同科室的手术导航需求会有所变化。一些手术中,导航系统以刚需的姿态呈现,而另一些手术中,手术导航系统只能“锦上添花”。

诸多特性,注定了手术导航领域难以出现达芬奇这样的霸主。

而仅以手术导航系统安身立命的企业,或很难得资本青睐。天峰资本合伙人汤浩指出,手术导航系统或许无法成为一个单独赛道,它会逐渐成为一些科室手术机器人的必备功能。归根结底,仅依靠手术导航系统提供的价值,不足以支撑风险资本高回报的要求。

“医疗器械本就是一个多产品路线,如果只依靠单产品,未来发展很快会碰到瓶颈。”华科精准联合创始人兼CTO刘文博解释道,仅依靠手术导航系统,赛道天花板不高,不足以支撑企业在二级市场闯天下。

除了内忧,手术导航系统外患亦不断。艾瑞迈迪医疗科技 CMO林毓聪向亿欧大健康指出,手术导航现在并未写入国内临床诊疗指南,渗透率不高,又叠加疫情影响,所以现阶段手术导航企业商业化遇到了瓶颈。此外,体型较大、价格、应用范围和工作流程复杂等问题也限制了手术导航的使用。

今年3月初,业内流传的征求意见稿更给手术导航赛道平添了几分凉意。文件指出,只发挥导航定位功能的手术机器人每例手术加收比例≤40%,2000元封顶。收费一直被视为手术导航商业化的关键卡口,一旦文件落实,不明朗的收费前景难免让手术导航业内人士“心头一紧”。

“手术导航提升了术式的诊疗水平,它的价值长期来看一定会得到广泛认同,只是不知道认定周期会有长。”林毓聪向亿欧大健康分析到,手术导航只是解决了临床手术中的部分痛点,在收费上要权衡患者的获益程度到底值多少钱?收费标准需匹配临床价值,确保医疗服务和收费质价相符是关键。而国产企业能否辨别真正的临床需求,研发具备真正临床应用价值的产品至关重要。

不难看出,无论是从特定的临床应用还是商业回报上,单一的手术导航系统难以“挑大梁”。

手术导航的路该如何走?

在“赚钱即道德”的商业世界,手术导航系统技术先进并不直接等同于丰厚的商业回报。一面商业化前景未明,一面有诸多限制问题,国产手术导航的路究竟该怎么走?

降本、增效、提质或是破局之道。不同的企业已交出了自己的答卷。

“手术导航只是阶段性技术,它是这一代骨科手术机器人的重要特征之一。骨科手术机器人从导航技术上演进过来,目前主动性、智能性等特征在迅速增加,但导航很快将不是骨科手术机器人主要特性。”北京天智航医疗科技股份有限公司总经理徐进博士指出。

在他看来,导航系统只是骨科手术机器人一个必备的功能模块,或者是整个手术流程中的一步。未来骨科手术机器人的产品核心一定是从导航定位走向全自动操作和主动操作,以及基于这些技术提供相应的安全性及精准性保证。

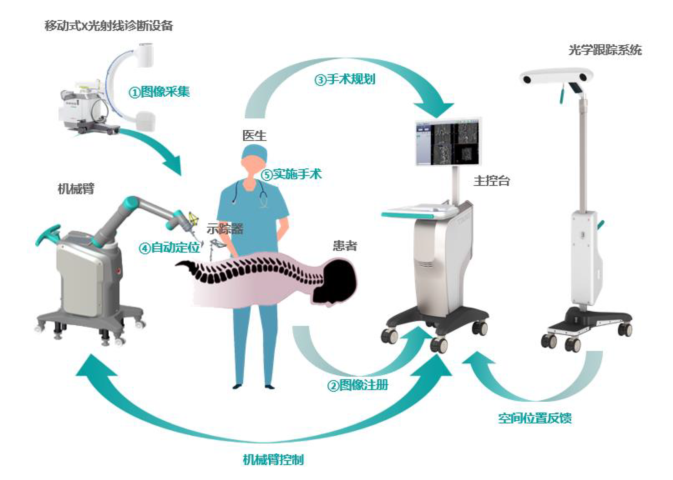

基于此判断,天智航为手术导航系统配备了机械臂。医生做完术前规划后,在手术过程中,机械臂依据规划主动到达操作点。同时光学跟踪系统进行实时位置监控,引导机械臂自动跟踪调整,克服医生手持器械操作带来的误差。

图片来源:天智航招股说明书

图片来源:天智航招股说明书

徐进透露,2022年天智航将会下沉较多机型价格,去做一些单功能的适配,合理分配机型价格,以放量的策略来摊薄研发成本和营销费用,提高产能利用率。

“如果纯粹手术导航的话,现在最关键的是小型化。”徐进指出,手术机器人价格一直在下探,手术导航也有降价空间。如果手术导航能做成小型化的便携产品,那么就可以快速地开展手术,在不同的场景中能够灵活应用。毕竟,商业化最后还是要看用户基础是否足够大,产品质量是否过硬。

瞄准更多适用人群的同时,如何获得持续稳定的收益是手术导航定位企业们下一步所考虑的命题。刘文博向亿欧大健康剖析,不同于直觉外科依靠达芬奇手术机器人便能打遍天下,手术导航定位机器人产品发展的重要课题是提高与耗材使用的相关度。

“设备之于耗材的价值是毋庸置疑的,任何一个企业都应该设备、耗材协同,而且设备的市场前景与耗材使用紧密相关。”刘文博分析到,设备是耗材的入口,其很大程度上决定了耗材在医院的占有率。以设备来推广术式,用术式来关联耗材,建立自己的生态,可能才是一个医疗器械公司最朴素且最应该走的路线。

用手术导航敲开医院的门,掌握渠道话语权之后,研发具备良好兼容性的耗材,不失为企业的明智之举。在刘文博看来,设备+耗材,可以搭建起一家公司的底层框架,多产品路线也同样重要。

纵观华科精准的发展逻辑,也印证了刘文博这一判断。华科精准不仅研发了涵盖多级别医院的系列手术机器人及导航系统,还将上市与之紧密相关的颅内病灶激光消融治疗系统,设备与耗材自成体系。从手术辅助、手术诊断到手术治疗全过程,华科精准分别解决神经外科微创手术和开颅手术等不同手术场景下的临床问题,已在国内100多家医院应用于癫痫、帕金森、颅内肿瘤、脑出血等手术治疗领域。

除了多产品路线覆盖,也有企业从价格破局。价格是手术导航系统快速放量要素之一,而其居高不下的主要原因是核心组件依赖。能否攻克上游核心技术,成为企业降价的关键。

以往我国手术导航系统只能依赖进口导航核心组件,企业成本控制难度较大。所幸在国产厂商的努力下,情况正在扭转。例如艾瑞迈迪研发的定位装置,精度可与国外进口设备达到同等水平。林毓聪透露,在手术导航领域,一定是技术驱动商业模式创新,公司会考虑医生患者的多种诉求,一方面在已有的术式中站稳脚跟,针对术式进行自动化改进;一方面扩充多产品管线,实现设备平台化战略。

草蛇灰线,伏脉千里。从不同的企业发展布局中,更要洞悉手术导航底层逻辑所衍生出的变革力量。政策对于国产替代的殷切期望,已然落实在对各大国产器械企业的扶持中。手术导航企业们,究竟谁能站上政策风口,精准把握临床需求,扶云直上?时间会给我们答案。

本文由亿欧原创,申请文章授权请后台回复“转载”,联系相关运营人员,未经授权不得转载。